����ѹ���Ƕ� ��С����ɻ������� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��03��01�� 11:59 ÿ�վ������� | |||||||||

|

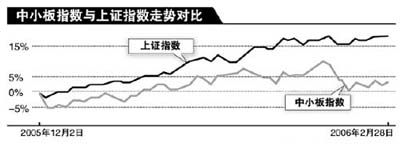

����� �人������ ������С��ָ(��Ѷ ���� ��̳)����2��15�մ����¸�1544.99�����������5�������յ�����9.8%��2��21����С��ָ��̽���������������̣��������ڴ��̡���С����������ѹ��������Ե�ͷ����̬�������ɷ�(��Ѷ ���� ��̳)���ñ���(��Ѷ ���� ��̳)��10ֻ���ɴ������������µ͡�������Ϊ����С������ƫ����Ҫԭ�������㡣

������������ѹ�� ������С������������ѹ����2��15�գ�����Ժ�����˹��ҡ��г��ڿƼ���չ��Ҫ�������ļ������Ҫ�����ƽ���С��ҵ���ƶȴ��£����̹������и����ڣ������ӿ�Ƽ�����С��ҵ���н��̣�����ʱ�Ƴ���ҵ�塣��С��ָ������һ��Ϣ�Ĵ̼��¿����´졣 �������⣬����IPO����6��������������Ϣ���ϼ���ý�塣�������α�ʾ�����лָ����ʵ��Ⱦ�����֮һ������ɹɸĹ�˾��ֵ���롣Ŀǰ�ɸĹ�˾��ֵ�Ѵﵽ53%���ɹ����룬��ζ���¹�����Ϊ�ڲ�Զ�� ������������¹�ѡ����С���½����ô�г����ܳ������̫����ˣ�ȫ��ͨ����С�����п��ܳ�Ϊ�¹�IPO���Ⱥӡ�����˵���������ݵ�ѹ������С��ָ���µ�����Ҫԭ�� �����ɳ��Ե���Ԥ�� �����������ɳ�����������С��ҵ���������㣬����С��ijɳ��Բ�û�б����ʵ���������գ���С��50�ҹ�˾2005���ܼ�ʵ����Ӫҵ������412.59��Ԫ��ͬ������37.41�����ܼ�ʵ�־�����22.75��Ԫ��ͬ������13.25����ʵ�ּ�Ȩƽ��ÿ������0.405Ԫ�� �����������Ͽ�ҵ��������������������뿼�ǣ���һ����2004��ƽ��ÿ������0.47Ԫ��ȣ�ÿ�ɼ���0#zhPoint#065Ԫ��˵����С��ijɳ��Բ��ѡ��ڶ�����С�幫˾ļ���ʽ��Ѿ����������ڣ���ӯ����û���������������ӡ�����������С����ɾ���������50����ҵ����Ȼ��34�Ҿ���������������ֻ��5�Ҿ���������������50%����ȥ�������(��Ѷ ���� ��̳)��˼Դ(���� ��̳)��������������(��Ѷ ���� ��̳)����ֻ�ɳ��ԽϺõĹ�˾�⣬���˾2005��Ⱦ�����ͬ�������ٶȲ�����ˡ��ɳ��ԡ����������˴�ʧ������ ������Ȼ�˹ɶ�����ѹ���Ӵ� ������С����ҵ���������ߣ���������Щһҹ֮���Ϊ�����̵���Ȼ�˹ɶ�����Ͷ����С��Ĺ�������ȴ�ڹɼ����������У������Ÿ��˲Ƹ���ˮ�ļ尾����Ȩ���õ�ȱ������С��ҵ�����ƺ����ֵø���֣�һЩ��С�幫˾���Ϲɶ���������ֽ�ֺ죬�Ȳ������ض��֡�Ͷ�ʡ����ɸĽ�һ���Ӵ������֡����·��ա���ȫ��ͨ����Щֻ�����������Ĵ�ɶ�����Ʊ���־������ˡ� ������С��ҵ������ij��ԣ���ϣ����ԭ�����г����ƶ�ȱ�ݼ����ֲ��ʹ��¡���ʵ���ϣ���С�����������й�˾��û��ʲô���𣬸��ˡ���ƿװ�ɾơ��ĸо�����������(��Ѷ ���� ��̳)�����оͱ������ų��ţ����������Ǵ��˼Դ����(��Ѷ ���� ��̳)���º����(��Ѷ ���� ��̳)���в���ҵ��������ʹ�г�����С��ҵ����ߵ���������ˣ���С��ָ������ߵ�Ҳ�Ͳ��������ˡ� ������IPO�����ָ����п��£���С����ҵ�Ĺ�ֵ����ƫ�ߣ����ߵ͵�ѹ���ϴ������д����Ϊ��ֻ���ڸ����Ͼ���ϸ���� ����Ͷ�����������������������������(��Ѷ ���� ��̳)���������ǰ���о�����ָ����G����2005��ÿ������0.32Ԫ����ǰ�ڵ�Ԥ�����һ�£�������������Ҫ���ԾƵ�Ͷ�ʣ�����38%����Ƶ����������106%�����Ƶ������������Ԥ�ڣ���Ҫ����Ϊ˰���Ż����ߡ� ����չ����˾2006���ҵ���������������������Ϊ��G�����ھƵ�Ͷ�ʺ;Ƶ���������ҵ���������ܻ�Ż�������ҵ�����ƣ�ҵ�����ܴ��������Ԥ�ƹ�˾2006�ꡢ2007���2008��G����ÿ������ֱ�Ϊ0.38Ԫ��0.45Ԫ��0.54���ֱ�����20%��18%��19%���������ά�ֶ�G�����ġ����֡���������Ϊ��Ȩ���øĸ��G�����ĺ�����ӯ��ӦΪ20����22�����ң���Ӧ�ļ�ֵΪ7.5Ԫ��8.5Ԫ֮�䣬Ŀǰ�ɼ۱�����10%���ϡ������G�������ʲ��������¹�ֵ��ÿ�ɼ�ֵ��9Ԫ���ҡ� ����  ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ��С��ҵ�� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| ¢��һ��������300�� |

| 100����н��ҽҩ���� |

| ǧԪͶ�ʣ��������� |

| ���������ҵǮ�� |

| һ��С�ģ���10�� |

| 06�걩����Ŀ���� ͼ |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |