投资情绪现寒流 中期支撑力量并未弱化

□本报记者 龙跃

投资情绪现寒流 中期支撑力量并未弱化

受政策预期支撑弱化、市场阶段涨幅较高、交易热情下降等因素影响,A股市场资金情绪近期出现明显回落,并导致短期市场运行进入弱势格局。考虑到 上述压力因素继续存在,A股短期内大概率将延续疲弱态势。不过,在资金利率继续下行以及改革红利持续释放的情况下,大盘下跌空间预计有限,而中期市场方向 也继续偏向乐观。这意味着,投资者在短期谨慎避险的时候,不应该丢掉应有的乐观心态,股市“蛰伏期”其实也缓慢开启了新一轮中期行情的布局窗口。

阶段弱势格局确立

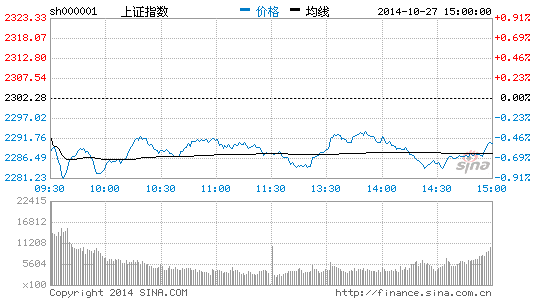

进入10月份后,沪深股市突然失去了此前三个月凌厉的上攻势头。从10月10日开始,沪综指呈现持续震荡回落的走势,至目前累计下跌超过了4%。更令很多投资者感到忧虑的是,个股杀跌明显展开。据WIND数据,10月10日以来,沪深股市跌幅超过10%的个股多达378只,这一情形在本轮行情启动后的历次调整中都没有出现过。大盘低迷和个股杀跌提示,市场已再度进入一个弱势格局中。

尽管欧美股市上周末普遍出现上 涨,但沪深股市本周一却再度出现了明显调整。在沪港通确定延期的不利预期影响下,沪综指早盘直接以2293.57点大幅低开,此后全天呈现弱势震荡的走势 特征,盘中最低下探至2279.84点,尾市以2290.44点报收,下跌11.84点,跌幅0.51%。至此,沪综指不仅在日K线图上走出了“五连阴” 的不利形态,而且也在本轮回调中首次收盘跌破了2300点整数关口的支撑,阶段头部已经基本得到了确认。展望后市,分析人士认为市场的弱势格局至少将在未 来一个月内延续。

首先,政策预期对市场的支撑作用大幅弱化。此前很多分析人士都对10月份的市场保持谨慎,重要原因之一就在于10月是政策预期的一个关键节点。 此前的上涨过程中,资金对相关政策预期已经进行了非常充分的消化,因此当这些预期在10月开始逐一兑现的时候,除非出现好于预期的情况,否则相关政策预期 对市场的支撑作用会明显弱化。而一旦实际情况低于市场预期,那么政策预期对市场运行的作用就很可能由正面支撑阶段性转为负面压力。目前股市面临的情况就是 如此,比如沪港通宣布延期、对农业土地流转等经济政策预期的走向重新开始朦胧起来。

其次,市场自身存在调整需求。一方面,今年7月22日向上突破以来,沪综指最大累计涨幅一度达到了16.30%,期间并未出现显著回调,上涨时 呈现典型的逼空特征。经过持续快速上涨后,不仅各种技术指标高位钝化,而且获利回吐压力也累积到了相当高的水平。另一方面,在持续上涨过程中,投资者的做 多热情获得了极大程度的激发,导致板块轮动迅速完成,当“壳资源”、“低价股”等品种大幅启动后,实际上也意味着短期市场可参与标的已经大幅减少。

最后,市场进入交易淡季。随着保险、 阳光私募等机构投资力量的壮大,A股市场中追求绝对收益的投资者规模逐渐提升。与公募基金等追求相对收益的机构不同,无论是保险还是阳光私募,在四季度都 有较强烈的获利了结愿望,特别是当市场阶段涨幅已经较高之后。由此,主流机构投资者参与市场的热情目前正处于逐渐降低的状态中,这会直接引发市场阶段风险 偏好水平的下移。

中期支撑力量并未弱化

由于上述导致市场由强转弱的压制因素很难快速消失,预计短期特别是未来一个月内,A股市场非常可能继续保持弱势震荡调整的格局,市场赚钱机会也 将因此变得相对有限。对于投资者来说,降低仓位、阶段避险非常重要。但是,如果从中期趋势看,支撑市场的力量其实并未出现弱化。

一方面,资金利率下行的趋势没有改变。10月27日,6个月长三角票据直贴利率报3.65%,而年初这一指标位于6.50%的高位。这说明,伴随央行[微博]在 公开市场三次下调正回购利率等类宽松政策的引导,不仅是银行间市场资金利率,实体经济资金利率今年以来也出现了明显的下降。对于股市来说,资金利率持续下 行带来的支撑比较显著,因为其可以通过降低预期回报率的途径提升整体市场的估值水平。展望后市,资金利率下行的趋势预计仍会延续。一是因为实体经济增速下 行,本身就会抑制资金需求,进而导致资金利率下行;二是在目前通胀水平极低的情况下,为了适度对冲经济下行的压力,货币政策维持宽松取向也几乎是板上钉钉 的事情。

另一方面,改革红利远未结束释放。尽管近期市场对改革的预期出现了一定程度的回落,但这并不意味着改革红利释放已经结束。实际上,在中国经济转 型的过程中,改革是最为重要的保障之一,相关政策性红利的释放仅仅是刚刚开始。而从A股市场历史看,几乎任何一次重要的制度大改革,都会毫无例外的引发一 轮显著牛市行情的出现。从这个角度看,改革预期对市场的支撑将呈现长期化特征。

短期“蛰伏” 伺机“冬播”

从近期的研究机构策略观点看,“短空中多”的市场判断基本已经取得一致。在上述判断下,分析人士对于未来一个月的投资策略基本可以用“短期蛰伏,伺机冬播”来形容。

申银万国[微博]研究报告表示,从9月的保险资金撤退,到10月的阳光私募风险偏好下降,再到分析师评选效应的逐步减弱,市场逐步进入高位震荡阶 段,11月中下旬或许才是更好的表现时点。此外,申万分析师对2015年行情相对乐观,随着连续3年的结构性牛市,居民对投资股市的兴趣正在逐步苏醒,大 类资产配置正在开启利好股市的正向循环。建议战略型配置机构左侧做多的蓝筹龙头股和白马成长股,行业上可以继续关注医药、环保、核电等。

德邦证券也指出,四季度经济下行压力未消,政策保持宽松不改,中期市场维持向上趋势,但短期需等待企稳契机。行业配置上,看好消费服务(教育、医疗、白酒、家纺和休闲服务)、新兴产业(互联网技术、新能源汽车和高端装备)和主题投资(沪港通和国企改革)。

兴业证券则进一步指出,短期行情下跌仍有惯性。10月中旬开始的此次调整的性质是获利盘回吐的技术性调整,但由于融资盘飙升,导致调整可能演化 为自5月20号以来最强的一次下跌。分析师建议投资者在市场风险偏好下降的阶段,可以适当“试错”找机会,淘金那些符合经济转型需求、商业模式创新的股 票,从中寻找未来上升趋势中的龙头品种。而仓位依然很重的投资者,既然已经失去了先机,不如着眼于布局明年而进行持仓调整。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论