股商财富报告:信息充斥市场 成交量是关键

北京股商

股商视点:两会信息充斥市场 成交量是关键

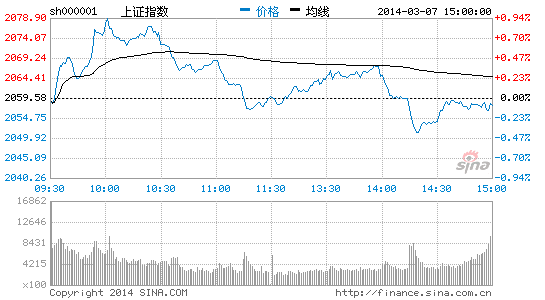

油改行情再掀波澜。早盘沪指在中石油、中石化的带领下展开一波凌厉的升势,沪指反弹幅度一度超过1%,由此带动下,国金证券冲击涨停,中信银行最高涨幅超6%,权重股再度上演集体护盘。不过随着指数的反弹,量能是一波比一波萎缩,没有迹象表明早盘的冲高得到了资金的支持,反倒是抛压开始显现,中石化再度流出长上影线,油改股热情随之回落。热点方面,民营医院、核能核电、生物医药板块表现较好,摘帽复牌涨停的中航黑豹掀起一波ST股的热潮,锂电池、特斯拉概念股今天冲高回落,动力源涨停。昨日集体涨停的次新股今天纷纷回落,只有天保重装等个别股脱颖而出。

昨天我们提到,今日是敏感的时间窗口,市场波动会有所加大,果不其然,今天沪深两市上蹿下跳,特别是中石化、上石化等权重股翻云覆雨,大盘再现冰火两重天。收盘来看,沪指今日长上影线正好打到2079点,距离2080点重要阻力位一步之遥。分时图上,早盘冲高量能逐级萎缩,随后两波跳水都打出成交量,反映整体信心依旧不足,观望氛围浓厚。

消息面上,当前两会期间,信息量较大,各方面信息充斥市场,难免会对相关板块起到推波助澜的作用。截止到目前,两会关于经济改革的信息到目前为止可以说都在预期之内,都在去年的十八届三中全会、中央经济工作会议中有所体现。在实体经济趋弱、市场大趋势依旧处于熊途的大背景下,投资者对于“两会概念股”的炒作要保持一份理性。

整体来看,当下市场中长期均线空头压制,短期均线粘合,但重心走低。权重股连续拉抬护盘,但成交量逐日萎缩。期指今日收盘阴线吞没昨日反弹阳线,同时市场热点散乱,高价、高市盈率的次新股在年报披露期内面临种种不确定。当然在权重股轮番护盘下,股指暂时也将保持在2050点一线反复震荡,操作上投资者轻仓谨慎为主。

深度直击:GDP增速可下调1个百分点

经济减档期仍高速增长。政府工作报告将2014年GDP增长目标定在7.5%,CPI涨幅目标控制在3.5%,今年城镇失业率目标定在不高于4.6%。依据初步核算,2013年全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。而去年的政府工作报告将GDP增长目标调低到7.5%,8年来首次低于8%。SGC认为维持GDP增长目标不变主要是考虑到新增就业人口指标,政府需要在就业、GDP增长和通货膨胀之间寻找均衡点,但市场化改革压缩了寻租空间,GDP可下调1个百分点,6.5%-7%的Gdp增长更有利于经济转型升级。

GDP增速下调有利探索转型新模式。李总理提到这样的数据对比:过去,我国GDP每增长1个百分点,就会拉动大约100万人就业。经过这几年经济结构的调整,尤其是随着服务业的加快发展,目前大概GDP增长1个百分点,能够拉动130万、甚至150万人就业。要保证新增就业1000万人、城镇登记失业率在4%左右,需要7.2%的经济增长。换句话说,1%的GDP约和150万中低收入劳动者密切相关,这也成为经济产能过剩的隐忧。150万人中低收入的报酬约为300亿。这300亿相对于三公支出费用比例并不大,完全可以通过政府内部增效实现300亿的就业保障基金,虽然GDP的下限下调了1%,但对劳动者整体收益影响并不大。2014年如果GDP增速中枢变为6.5%,这表明经济的内生动力在增强,也为2020年后经济进入低速效益型增长模式夯实基础。

主力动向:市场资金流入新能源电池行业

今日收盘市场资金流入板块34家,市场资金流出板块65家,资金呈现分化流出态势,流入前三名的行业是:新能源电池、生物制药、有色金属;流出前三名的行业是:电子信息、电子器件、云计算。今日两市股指呈现冲高回落走势,早盘石油、有色等权重板块的上行推动股指一度反弹,但由于市场追涨意愿的不足,股指呈现逐级回落态势。板块方面,新能源电池等前期热点再度活跃,但板块中个股分化走势已较为明显,且前期移动支付、电子信息等板块均出现调整走势,短期由于市场环境的弱势,市场热点持续性较差,切勿盲目追涨。

大盘自2014年01月20日以来,电子信息、新能源电池、云计算等行业资金流入较大,目前两市股指仍处于震荡整理阶段,两会间虽有利好消息刺激板块轮动上涨,但由于市场整体环境的弱势其持续性较难维持。而前期主流热点电子信息、电子器件等板块调整迹象明显,且近期热点新能源电池等板块个股已呈现明显分化格局,短期市场操作难度较大。权重板块若不能持续上行,股指上行压力较大,操作仍以谨慎为主。

板块机会:大盘继续弱势整理

早盘石油石化一度领涨股指快速冲高,受到上方2082点压力创出日内新高后回落,A股指数全线下跌,截止收盘,上证收于2057.91点,跌幅0.08%;深证收于7328.48点,跌幅0.32%;中小板指49995.1点,跌幅0.52%;创业板指1460.61点,跌幅0.13%。大盘本周收盘没有收在2068点以上,此点位下周将继续震荡,维持整理做底的走势,投资者继续保持谨慎操作控制好仓位。

板块方面

充电桩、民营医院、锂电池、核电、智能电网、稀缺资源等前期热点板块今日继续领涨。动力源、模塑科技、厦门钨业、鑫科材料、南都电源等个股涨停。

板块机会

食品安全板块

近期食品安全问题频出。农业部长韩长赋在全国人大记者会中也指出,食品安全问题,包括蔬菜、水果的农药残留超标,和养殖饲料中滥用添加剂,时有发生。韩长赋介绍,最根本的还是两个办法,一个办法是推进规模化、标准化的种植和养殖,第二个办法是加强执法和监管。应该说,农产品质量安全既是产出来的,也是管出来的。我们要用最严谨的标准,最严格的监管,最严厉的处罚,也包括最严肃的问责,来确保人民舌尖上的安全。市场方面与食品安全、检测方法和仪器相关的公司受益概率比较大,投资者可以关注。

环保板块

全国两会是周内投资市场的焦点之一。国务院总理李克强在发表任内首份政府工作报告,强调稳增长、保就业,把今年GDP增长目标维持在7.5%,CPI目标为3.5%。虽然上述目标未算有新意,但李克强一句“坚决向污染宣战”,变相道出了未来的国策方向,令环保相关行业受惠。环保产业是一个长期受益的产业,投资者可以长期关注。

操作策略:热点在两概念上频繁切换 操作以谨慎对待

市场回顾:今日A股早盘在石油、有色等权重股发力拉升下快速上扬,上证综指一度涨近1%;随后券商、银行股开始杀跌,带动股指一路下行。午后,券商、银行、地产、煤炭等权重股跌幅不断扩大,加上有色、石油板块回吐部分涨幅,大盘出现一波小幅跳水;临近尾盘,股指止跌企稳。本周正式进入“两会时间”,市场整体情绪以观望为主,A股走势震荡,上证综指以阳十字星报收,结束两周连跌。新股发审会或3月开始,次新股集体重挫。截至收盘,沪指下跌1.67点,跌幅0.08%,报2057.91点,成交893.3亿元;深成指跌23.55点,跌幅0.32%,报7328.48点,成交1265亿元,中小板指收盘跌0.52%,创业板指跌0.13%。

仓位管理:近期支撑市场的主要力量仍来自于权重股,但这种支撑力量稍微勉强,个股更多的是两会利好的刺激拉升,而并非实际的增量资金介入,这点从成交量上也可以看出,市场观望的情绪浓重。由于本次两会的预期较多,意义重大,主题性交易机会仍会短期持续,短线投资者仍可在下周初继续 “轻指数、重个股”,仓位维持5成以内。

关注板块:进入2014年以来,政府对于民营医院扶持政策持续加码,旨在加快社会办医的步伐。两会期间,关于医疗体制改革等民生话题再次成为市场关注的焦点。在医改预期升温以及复星医药等企业加快医院收购步伐的影响下,民营医院股获得资金的青睐。民营医院分为专科型和综合型。对于专科型的医院,连锁复制能力是医院盈利成长的关键。品种选择上应该选择品牌具有一定可复制性、业绩稳定增长、并且扩张较快的龙头企业关注,同时还应关注企业内生增长。如爱尔眼科进军美容整形业务,通策医疗布局生殖医学医院等。

投资策略:两会召开是3月份的重要事件,从历史经验看,近10年两会期间股市表现平平。因此,大盘下周初或将继续低位震荡,市场以结构性机会为主。不过从量能看,目前还只能以反弹对待,除非沪指放量站上近期多次提及的2080点。操作上还是维持近期的策略,短线为主,半仓以内参与新兴产业热点或者两会改革题材,比如文化传媒、军工、新能源、医疗器械等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论