两会开幕 重点关注环保、军工、国企改革

□银河证券策略团队

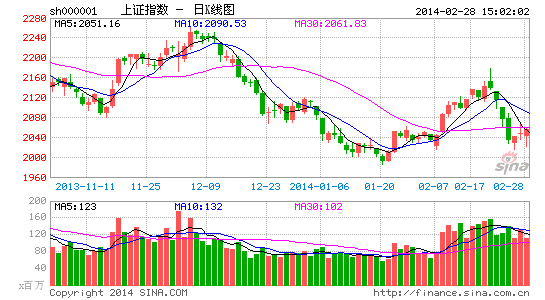

受地产预期变化、人民币大幅贬值等因素影响,上周市场明显下跌,上证综指周跌57.39点,跌幅2.72%,收2056.3点。创业板指数再创历史新高1571.4点后大幅下跌,周跌84.78点,跌幅5.58%,收1434.89点,一周振幅高达11.34%。上周热点主题依旧集中在新能源汽车产业链,超级电容、锂电池、充电桩、新能源整车等概念股表现突出,另外油气改革板块表现也较好。传媒、家电、煤炭、地产、农业、军工、电子跌幅超过5%,其中传媒周跌幅近8%。

展望本周,2月制造业PMI指数报50.2%,连续3个月回落,生产、新订单、原材料库存均有所下降,表明一季度经济复苏加速趋缓,基本面不乐观。上周央行正回购加码至1600亿元,但人民币兑美元连续大幅贬值至6.145,大量人民币流入市场,千亿量级的正回购不改资金宽松的格局,流动性仍然较为宽松。本周有1080亿元正回购到期,预计央行将继续加码正回购回收流动性。3月3日全国两会开幕,根据历史经验,两会期间大盘较少有表现。

在复苏加速趋缓、正回购加码下,大盘仍将以调整为主,机会仍在主题上,包括与两会相关的环保、军工、国企改革等,中期看成长股仍然是上半年的主力,在调整中优选方向:以特斯拉为代表的新能源汽车、以3D打印和机器人为代表的生产智能化、以移动互联应用为典型的生活智能化。

总体来看,经济复苏趋缓进一步明确。2月中采制造业PMI指数报50.2%,降至2013年7月以来最低,并连续3个月回落,一季度经济复苏趋缓得到进一步明确。分项看,生产指数为52.6%,比上月回落0.4%,企业生产意愿仍在下降;新订单指数为50.5%,比上月回落0.4%,需求也在下降;库存压力指数(产成品库存-原材料库存)升至0.8,库存压力开始上升。但是2月的数据仍然会受到春节因素的影响,经济稳中趋缓的速度及程度还需进一步观察3月数据。

人民币大幅贬值背景下,预计正回购继续加码。上周人民币兑美元汇率继续大幅贬值,2月28日一度触及6.18,自1月14日创下6.0406的新低后贬值超过2%。虽说受季节性因素影响,年初流动性相对宽松,但上周宽松程度仍超出市场预期。坚持上周的观点,我们认为,由于1月贸易顺差较高、热钱持续净流入、海外人民币升值预期一直较为强烈,近期人民币的快速贬值有利于增强汇率双向波动的预期,降低热钱流入的速度及规模。在这种情况下,央行通过向大行购汇从而间接释放流动性,但在中性货币政策立场下不希望流动性过宽,因而重启正回购。显然,前者规模大大高于千亿级别的正回购。故而流动性仍然相对宽松,资金价格下降明显。由于本周将有1080亿正回购到期,预计央行正回购将继续加码。

两会主题仍看环保、军工、国企改革。3月3日全国两会开幕,根据历史经验,全国两会会议期间大盘较少有表现。多数年份,两会仅影响市场短期走向,不改中期方向。近两年明显现象是会前有利好预期,上涨;会议期间及会后低于预期,下跌。会前创业板、中小板涨的多;会后创业板、中小板跌的少。两会期间仍以主题机会为主,包括环保、军工、国企改革等。具体看,大安全领域涉及国防军工、通信、计算机、电子等行业。环保主题,大气污染治理、土壤环境检测以及污水处理等是方向。国企改革重点关注,一是通过改革能够提升效率的国企,二是承载着加快传统行业向新兴行业转型使命的公司。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【上证指数吧】讨论