�ʽ��Ľ���߳� �����г����մ��ڻ���

��������֤ȯ

���������г�����䣬�ṹ�ֻ����ԡ���ָ֤����1970-2100��֮����30��������֮�ã��г���û����Ϊ�����������ȡ��������ò��϶��ı����Ƹ�֡������б���¶�ӽ�β���������ʽ��Ľ���߳����г�����ѡ������Ҫ��߾��裬���߷��մ��ڻ��ᡣ

�������ȣ�ʵ�徭���������ȣ��г�Ԥ�ڲ����ֹۡ�8�»���й�����ҵPMI��ֵ�ػ�50�ٿ����Ϸ���������2010��8�����������������ʾ�������������߳�����Ч������ҵ���»ص��������䣻�г��Դ����÷�Ӧƽ�����г�Ԥ��������ʵ�徭�����ǡ������ա������ڡ�ú̿�����ڹɻ�������ʽ�̬�Ƚ�����

������Σ��������ռ��������ʽ��濪ʼ���������������˳�QE3(�������ɻ�������)Ԥ����ǿ��ȫ���ʱ��������ı䣻�ܴ�Ӱ�죬6�¡�7���ҹ����ռ���������¸����������м����������Ŷ̡����Ի������ߣ�8��22�����п�չ460��Ԫ14������ع����������ܾ�Ͷ���ʽ��ģ��720��Ԫ��Ϊ6����Ѯ�������¸ߣ���ҪΪ�˶Գ����ռ��������Ϻ�ͬҵ�������(SHIBOR)����������ծ��ع���������������������쳤��ǰ�г��ʽ�����������

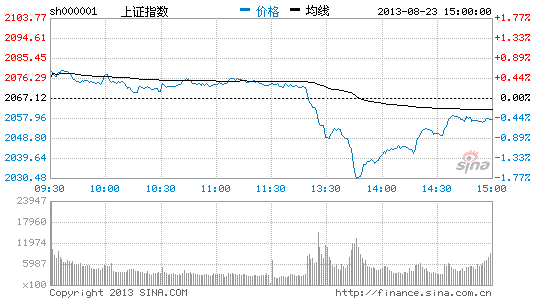

����������������ز��㣬��Լ�г������ռ䡣���ܻ��гɽ�4141��Ԫ���վ��ɽ�ֻ��828��Ԫ�������������ز��㣬��������ͻ��60�վ���ѹ�ơ��г��ṹ�ֻ����أ����ڡ��ز���ú̿��Ȩ�ع����Ƶ��ԣ�����������ý�����ε���Ĺɷ���������ʽ��������������������ʽ�����ļ����ڴ����ʽ����ڳ�������������������350��ԪA+H��ɱ���������ƣ�����г�ѩ�ϼ�˪���г����dz�����һ�������ʳ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����