光大乌龙震撼市场

苏安

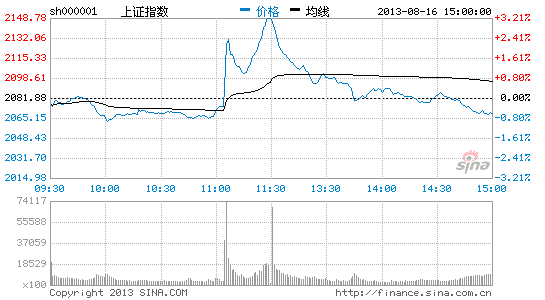

上周五A股市场发生的光大乌龙指事件,让人瞬间想起了2005年12月8日在日本发生的错单事件。当时日本瑞穗证券交易员一个极为单纯的错误,就让日本股市陷入混乱。事后当事者的诉讼官司一直打到今天还没完结,该事件不仅为日本创造了几个散户投机神话,其教训更为日本股市和其参与者带来了巨大的冲击和影响。虽然光大事件的具体细节还在调查核实中,但就规模而言,这次很可能是全球主要经济体中继瑞穗事件以来最严重的,其处理也可能对今后中国股市带来深远影响。

瑞穗证券当年的乌龙指事件被称作J-COM事件,当时在东京交易所创业板(Mothers)上市的人才派遣公司J―COM迎来了第一个交易日,在9点27分时一些在盘前玩心情的交易员打出每股大约90万日元的价格等待开市,但瑞穗证券的一个交易员把一笔“以61万日元卖出1股”的单,错误地输成“以1日元卖出61万股”,而当时公司的发行股数仅为14500股。最后系统提示有错,然而平时系统也不时发生“狼来了”般的提示信息,交易员于是手工通过了这笔交易。3分钟后这笔本来不可能发生的汹涌卖单就把股价给打到跌停板每股57.2万日元,一些不明就里的散户狼狈的止损卖出。

交易员虽然在1分25秒后发现了错误,三次尝试取消执行,东交所的系统却没有接受其指令。其后直接电话请求东交所停止该笔交易,但东交所坚持要求券商一方走交易所规定手续解决。这时候意识到乌龙指的外部交易员和一些有经验的散户开始大量低价买入,瑞穗证券发现到这笔错单(等于是大量卖空)可能大量成交的危险性,只得动用大量资源全量买入该股票,到了9点43分,股价飙升到涨停板77.2万日元。其后获利丰厚的交易员们开始出逃,而狼狈出逃的又杀回来抢货,股价过山车似地上蹿下跳。这个不自然的波动引发了其他股票的动荡,谣言和臆测(比如发出乌龙指的券商可能被迫卖掉自营盘的股票填补损失)导致很多大盘股出现大跌,当天日经指数以下跌1.95%收市,是当年年初来第三大跌幅。

事件发生后很快券商内部就开始了内部调查,第二天J-COM公司股票停盘。瑞穗证券需要提供6.6倍于J―COM公司现存发行股数的股票平仓,事实上无法交割。日本证券清算机构最后裁定用现金强制交割,确定成交部分以盘前参考价91.2万日元被买回。这是日本1950年以后首次发生现金交割的丑态,作为发达国家实在是汗颜。

该事件有很多细节值得反思,比较致命的是:对于常识而言不可能发生的交易(卖单是公司股票发行数的42倍)居然被券商和交易所的系统接受了,而交易所系统构建上的错误居然不接受对错单的修正指令,交易所自身发现后没有及时停止该股票的交易。然而受到更多指责的却是市场透明性的欠缺,事件的真相包括当事者的身份都是收市后才公布,引发市场不必要的过度动荡,舆论和事后调查都显示当时东交所在危机管理体制上的缺失。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论