博众投资:利空提前宣泄 空头打压收敛

博众投资 吕思莹

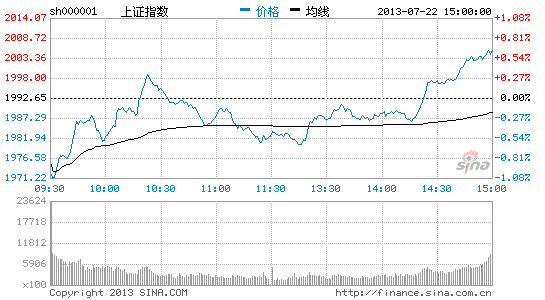

7月22日盘后收评:

受周末消息面偏冷打压沪深两市大幅低开,科技类品种的集体活跃带动股指走强,但由于跟风买盘不足,股指再次调整,午后随着银行等权重的止跌回升,股指震荡上行,最终收于全天高位。截止收盘,上证指数报2004.76点,涨0.61%,成交696.5亿;深证成指报7684.23点,涨0.26%,成交969.5亿。

一、宏观面

自20日起,央行全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业原则自主确定贷款利率水平。这一举措可以视作利率市场化的重大改革。

【点评】金融机构贷款利率管制放开,标志着利率市场化进程的进一步推进。贷款利率下限放开将降低中小微企业的贷款成本,对于促进金融支持实体经济发展,经济结构调整与转型升级有重大意义。对于银行业来讲,息差进一步收窄将压缩银行业整体利润,利空银行业。

二、后市展望

周一沪深两市呈现探底回升的走势,午后股指在银行股收窄跌幅,创业板持续飙涨的带动下收复早盘失地并向上拓展空间。收盘勉强触及20日均线。从消息面来看,银行贷款利率下限取消;监管层再次强调不会再次推出大规模经济刺激政策;严禁向水泥、钢铁、电解铝等近十个产能过剩行业发放新增贷款,等多重利空因素齐至,市场早盘应声下跌。但由于上周五股指大幅杀跌已经对利空消息提前宣泄,同时银行股的低估值也封锁了其调整空间,最重要的是创业板品种的高歌猛进传导至主板,沪深两市在午后得以企稳回升。主板成交量大幅萎缩,表明市场做空动能不足但做多动能亦显匮乏。从技术上来看,5日均线向下交叉10日均线,表明市场仍处空方格局,短期弱势难改。

板块方面,电信运营、电子支付、软件服务、宽带提速、4G、物联网、安防、三网融合等科技类品种涨幅居前;H7N9疫情再现刺激医药板块整体涨幅超过1%,表现明显强于大势。利率化进程将压缩银行利润空间,受此消息拖累银行股整体跌1.42%,石油、页岩气、煤炭、地产、钢铁等跌幅居前。市场二八格局突出,关注结构性行情。

整体上,周末消息面"贷款利率下限放开",继续强调"不会再次推出大规模经济刺激政策"等对市场运行带来压力,但周五尾盘跳水已对利空因素有所预期,故今日消息偏负面但做空动能仍显不足。技术上看,股指跌幅多重均线支撑,短期仍处弱势格局。操作上,轻仓为宜。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论