ȫ����н���Ʊ��� ��˾ҵ�������г�����

������������ ��� �����Ϻ� �� ���ʽ��ڱ� ��

��������������ϯ���Ͽ˽�����ά�ִ̼����߽������ƶ��£�����ȫ����о��в��ı��֣��Ҳ�˵�����г��ٶȳ����ʷ�¸ߣ��������й�ָ�����Ƿ�Ҳ�ھ��Ҳ����д���8������������Ƿ��������������������ɻ���A�ɣ������������й�˾ҵ���Ŀ���

�������ɣ�ָ���ٴ��¸�

�������ܣ����������ָȫ�����ǡ�7��12�գ�����˹��ҵָ�����̵�λ����ʷ�¸ߣ���15464.3�㣬���Ƿ�2.17%������500ָ�����̵�λͬ��������ʷ�¸ߣ���1680.19�㣬���Ƿ�2.96%����˹���[��]�ۺ�ָ����3600.08�㣬����2000��10�����������̵�λ�¸ߣ������Ƿ��ﵽ3.47%��

��������ʱ��7��10�գ���������ϯ���Ͽ˶Ի������ߵĸ��ɱ�̬�������г��������������˳�QE(��������)�ĵ��ǣ���Ϊ�������Ǵ��¸ߵ���Ҫ�ƶ������������������Ͽ˵�̬��¶��QEĿǰ���б�Ҫ���˳�ʱ��ȡ�����Ͷ����г����������ҲҪ���ǽ�ʱ�ľ��úͽ��ڷ�չ������������з�����ʿ��Ϊ��QE�˳�������ȷ��������ļ����˳��Ŀ�������Ȼ�ϴ�ֻ�Ƿ�ʽ��ʱ���������顣��ˣ�δ�����ɵ����Ƹ���ȡ�������й�˾ҵ�����֡�

����7��12�գ�Ħ����ͨ���������еȹ�˾�����˵ڶ�����ҵ��������������ҵ��ͷ�Ʊ�ǿ������������ڰ����ǿ���������г����ġ�

����ŷ�ɣ����߾�������

�������ܣ�ŷ����Ҫ��ָ�ı���Ҳ���ס�����7��12�����̣�ŷ�ɷ���귺ŷ˹�п�600ָ���ձ�296.2�㣬���Ƿ�Ϊ2.74%���¹�DAXָ���ձ�8212.77�㣬���Ƿ�Ϊ5.21%��Ӣ����ʱ100ָ���ձ�6544.94�㣬���Ƿ�Ϊ2.66%������CAC40ָ���ձ�3855.09�㣬���Ƿ�Ϊ2.7%��

����ŷ���б�������ھ������������й�ϵ��ŷ��ͳ�ƾ�7��12�չ�����������ʾ��ŷԪ��5�¹�ҵ���������½�0.3%��Ԥ���½�0.2%��ǰֵ����Ϊ����0.5%����ֵ����0.4%��ͬ���½�1.3%������Ԥ�ڣ�ǰֵȷ��Ϊ�½�0.6%��5�¹�ҵ�������»���ӳ������ͳ��ھ�ƣ����������������Ʒ����Ʒ��������������١���ҵ�����»�̬��������ŷԪ��������¹��ͷ����Ĺ�ҵ�������½�����������������ҵ����ȴ����������������ҵ����Ҳ�º�������

�������������ʿ��ʾ��ŷծΣ����ŷ��������������������г���ŷԪ�����ĵ��ǡ���ϵͳ�Է��������Ժ�ƣ���ľ��û������Ϊ��Ҫì�ܡ�ŷԪ���������ǽ��������ĸ�֣���ʹ�ʹŷ�����ڴ̼������Ϸ��Ӹ������á�Ԥ��ŷ�����ڽϳ���ʱ���ڽ�����ͨ�����ַ�ʽ�̼����ã�ŷ���б��ֻ���ת�á�

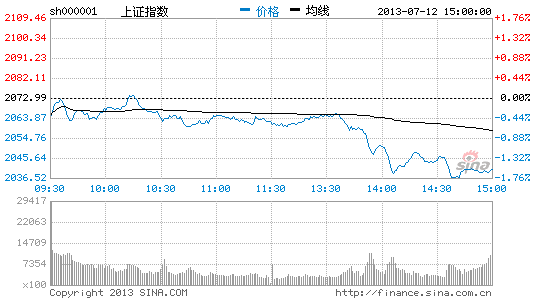

����A�ɣ��б���������

�������ܣ�������������Ϣ�Ĵ̼��£��������й�ָ���߾�����������7��12�գ���֤��ָ�ձ�2039.49�㣬���Ƿ�Ϊ1.61%����֤��ָ�ձ�8012.84�㣬���Ƿ���1.99%����������ɵ���ǿ��ΪA�ɷ�������Ҫ�����������������������һ���´죬�������е�һ���б���ϲ������£������ڽ�����б�������Ϊ���á�

����7��12�����䣬��ҵ�幫˾��ƽ�ɷ���¶���е�һ�ݰ���ȱ��档������ʾ����˾2013�����ȱ�������ʵ����������Ϊ1.1��Ԫ��ͬ������84.28%��ʵ�־�����4157.13��Ԫ��ͬ������133.49%���۳��Ǿ�����������������ߴ�148.66%������ÿ������0.189Ԫ�����ʲ���������ȥ��ͬ�ڵ�20.13%�����������ϰ����4.46%����ҵ���������Ԥ��Ӱ�죬��ƽ�ɷ��Ѿ�����4�����������ǡ�

������������¶�����й�˾�б�ҵ��Ԥ����������������ҵ��ҵ��ѹ���ձ�Ӵ���������ҵҵ���Ȳ�����������ҵ���������ز�����ó�����������ӡ�������ҵ��ҵδ���������б����ܳ�Ԥ�ڣ���������Ϣ�豸��ũҵ���������Ρ���е�豸��ҵδ���������б����ܵ���Ԥ�ڡ�

������̩֤ȯ���Է���ʦ��ΰ��Ϊ���°��꾭��������ɫ���г����������������ԵĻ��ᡣ��ǰ�������б�ҵ����¶��ʱ��Σ��ڴ��̷���������£�ҵ��ȷ�������г���ע�Ľ��㡣�ϰ��꣬��ҵ�����С������𱬣���ֵˮƽ�Ѵ�����ʷ��λ������ֻ��ҵ������֤ʵ���Ĺ�Ʊ��������Чά�����ֵˮƽ�����Ͷ���ߵ���������ҵ����֤α���Ĺ�Ʊ���ܽ����١���ά˹˫ɱ��(�г���������ʱ��Ͷ����������й�˾ҵ�������Ż���ֵˮƽ�½���˫�ش��)��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����