ОчІҝЦӨИҜ: ҙуЕМ№ЯРФЙПіеәуИФУР»ШВд

ЎЎЎЎЎСОчІҝЦӨИҜ »ЖпЈ

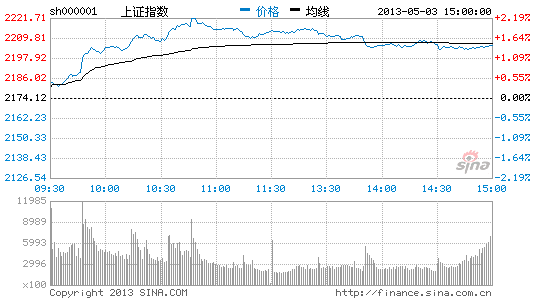

ЎЎЎЎҪЪәуБҪКРЛ«Л«ЛўРВұҫВЦөчХыРВөНәуЈ¬ЦХУЪУӯАҙі¬өш·ҙөҜЈ¬»ҰЦёБҪёцҪ»ТЧИХАЫјЖХЗ·щ1.27%ЎЈОТГЗИПОӘЈ¬КРіЎі¬өш·ҙөҜөДјёВКәНМҪөЧ»ШЙэөДТӘЗу¶јФЪФцЗҝЈ¬ө«ХюІЯКЬТж№ЙәНЦчМвёЕДо№ЙөДҪ»Мж»оФҫЈ¬І»ДЬСЪёЗБҪКРБҝДЬШС·ҰөДҫҪҫіЈ¬ҫӯјГФцЛЩТЙВЗИФФЪоҝ°нКРіЎ·ҙөҜөДІҪ·ҘЎЈФӨјЖұҫЦЬ»ҰЦёҪПДСНСАлУл°лДкПЯөДҫАІш·ҙёҙЈ¬ІЩЧчЙП°лІЦіЦ№ЙЎўУЕ»ҜіЦІЦЕдЦГЎЈ

ЎЎЎЎГА№ЙФЪҫНТөКэҫЭҙуХЗҙМјӨПВҙҙіц·ҙөҜРВёЯЈ¬НвО§КРіЎЧӘЕҜ¶ФУЪA№ЙұҫЦЬҝӘЕМЖрөҪМбХсЧчУГЈ¬ө«ДСТФНкИ«ПыіэПЦҪЧ¶О№ъДЪҫӯјГФціӨ¶ҜБҰІ»ЧгөДПыј«У°ПмЎЈЙПЦЬКРіЎФЩ¶ИСЎФсМҪөЧЈ¬ТІКЗФҙЧФ4ФВPMIЦёКэөД»ШВдЎЈДҝЗ°КРіЎИИөгөДИЎЙбЈ¬ФЪЦЬЖЪРФЖ·ЦЦәНЦчМвАаёц№ЙЦРёьІаЦШәуХЯЎЈҙУЦЬЖЪРФЖ·ЦЦЛщКфөДЦчБч°еҝйЗ°ЖЪұнПЦҝҙЈ¬Т»АаКЗУлХюІЯПа№ШРФЗҝөДҪрИЪЎўөШІъ°еҝйЈ¬ХвАа°еҝйЦ№өшТвФёҪПЗҝЈ¬ө«·ҙөҜ¶ҜБҰГчПФІ»ЧгЈ»БнТ»АаКЗЙМЖ·јЫёс№ІХсРФЗҝөДГәМҝКҜУНЎўУРЙ«ҪрКфЈ¬РРТөҫ°Жш¶ИЦВК№Жд№АЦөЧЯөНЈ¬ДСТФЗЛ¶Ҝ¶юј¶КРіЎЙПөД№ЙјЫ·ҙөҜЎЈУлҙЛІ»Н¬өДКЗЈ¬УРЧЕРРТөАыәГҙМјӨ»тХЯФМә¬ХюІЯФӨЖЪөДМвІДЖ·ЦЦУРЛщЧЯЗҝЈ¬ҪцТФЙПЦЬОеАҙҝҙЈ¬п®өзЎўНшВзУОП·ЎўИҜЙМәННЁРЕЦёКэөұИХХЗ·щјҙі¬№э2.8%ЎЈІ»ДЬ·сИПөДКЗЈ¬ХвР©ЦчМвёЕДоЗЛ¶ҜКРіЎЧц¶аБҰБҝөДН¬КұЈ¬ТІКЬөҪЦРРЎКРЦөёц№ЙЕМЦРАӯЙэөД№ІХсЈ¬ҪцБҪёцҪ»ТЧИХЈ¬ҙҙТө°еЧЫЦёәНЦРРЎ°еЧЫЦёАЫјЖХЗ·щ·ЦұрҙпөҪ5.06%әН2.80%Ј¬¶МЖЪҝмЛЩЙПХЗІ»ҝЙұЬГвҙшАҙёц№ЙөДёЯ№А·зПХЈ¬ҙҙТө°еҪь50ұ¶өДКРУҜВКТа»бјУЛЩёц№ЙөД·Ц»ҜЎЈ»Ш№ЛАъК·Ј¬МвІДёЕДоҙшёшКРіЎөЧІҝ·ҙөҜөДЦ»ДЬКЗҫЦІҝРРЗйЈ¬Иұ·ҰИЁЦШ№ЙЕдәПөДіЙіӨ№Й·ҙөҜТІЦ»ДЬФмҫНҪЧ¶ОРФРРЗйЈ¬ұҫЦЬКРіЎөДСУРшРФ·ҙөҜЧЯКЖЈ¬ҝЦДСТФФЪЗҝКЖЙПРРөД№эіМЦРХ№ҝӘЎЈ

ЎЎЎЎБҪКРБҝДЬИФҙҰУЪПа¶ФөНО»Ј¬КЗ·ҙөҜИФҙҰИхКЖөДЦчТӘРЕәЕЎЈИз№ыТФЛДФВіх»ҰЦёКЧҙОөшЖЖ2200өгЦБҪсјЖЛгЈ¬ҙЛјд»ҰЦёАЫјЖөш·щ0.89%Ј¬ө«»ҰКРИХҫщіЙҪ»ФтО¬іЦФЪ826.56ТЪФӘЈ¬ЦёКэөДКэҙОРВөНј°ГчПФөДЦюөЧёсҫЦЈ¬ІўГ»УРҙшАҙіЎНвіӯөЧЧКҪрөДҪйИлЈ¬КРіЎІ№Бҝ№эіМ»№Г»УРГчИ·ҝӘЖфөДјЈПуЈ¬ХвКЗЦёКэДСТФНСАлөЧІҝөД№ШјьЛщФЪЎЈҙЛНвЈ¬ҙУЧКҪрГжҝјВЗЈ¬өҘКЗ5ФВі¬З§ТЪөДҪвҪыКРЦөЈ¬ҫНТСҫӯёшөұЗ°ЧКҪ𹩸шІ»РЎС№БҰЈ¬ПЮКЫҪвҪыәНIPOЦШЖфФӨЖЪЈ¬»бёь¶аТЦЦЖН¶ЧКХЯөДЗйРчЎЈҪбәПјјКхЧЯКЖ№ЫІмЈ¬ЦёКэІҪИлҪПОӘ№ШјьөД¶МПЯБЩҪзөгЈ¬Т»·ҪГжЦёКэЖөҙҙРВөНЦ®әуЈ¬і¬өш·ҙөҜҙОКэІ»¶ПФцјУЈ»БнТ»·ҪГжКЬЦЖУЪБҝДЬөНГФУЦДСТФН»ЖЖЦР¶МЖЪҫщПЯөДЦЖФјЈ¬БҪКР№ЙЦёКјЦХОҙДЬУРР§РЮёҙДкДЪПВөшҙшАҙөДЦШРДПВТЖЎЈЦЬKПЯ·ҪГжТІКЗИзҙЛЈ¬°йЛжЦёКэөД·ҙёҙМҪөЧЈ¬50ЦЬKПЯЦрІҪЧЯЖҪЎўКРіЎПВРРЛЩВКГчПФјхИхЈ¬ө«КЗХыМеНЗКЖЙРДСёД№ЫЎЈ¶ФУЪөұЗ°КРіЎ¶шСФЈ¬өЧІҝ·ҙөҜөДіЙКмұкЦҫ»№КЗФЪУЪБҪөгЈ¬јҙФЪИИөгУРР§Сӯ»·өДҙш¶ҜПВЈ¬ЧоЦХРОіЙБҝДЬОВәНКН·ЕЎЈ

ЎЎЎЎҪшИлұҫЦЬЈ¬КРіЎЗйРчөДІ©ЮДОЮТЙ»бФЪХюІЯФӨЖЪәНәк№ЫКэҫЭЦ®јдХ№ҝӘЈ¬ЛдУРЦоИзИ«№ъНЖҪшіЗХт»Ҝ№ӨЧчЎўИҜЙМҙҙРВҙу»бөИЦчМвАаН¶ЧКөДАыәГҙМјӨЈ¬ө«КЗЈ¬КРіЎТІҪ«Гж¶ФЙПФВәк№ЫКэҫЭГЬјҜ№«ІјөДУ°ПмЈ¬З°¶ЛКэҫЭЛщПФКҫіцПЦҪЧ¶ОҫӯјГФціӨ¶ҜДЬІ»ЧгЈ¬КјЦХЦЖФјЧЕКРіЎөЧІҝөҜЙэөДёЯ¶ИЎЈФӨјЖұҫЦЬіх»ҰЦё№ЯРФЙПіеәуИФУР»ШВдЈ¬О§ИЖ°лДкПЯөДХрөҙЦРКаҪшРРХыАн»тКЗіЈМ¬ЎЈІЩЧчІЯВФ·ҪГжЈ¬Н¶ЧКХЯІ»·БёъЛжКРіЎҪЪЧаЈ¬°лІЦЦ®ПВҪшТ»ІҪөчХыЖ·ЦЦЕдЦГЈ¬Ҫ«РРТөҫ°Жш¶ИЗ·јСөДёЯ№АЖ·ЦЦБРОӘјхіЦКЧО»Ј¬ҫЯұёЗҝКЖН»ЖЖЗұБҰөДјЁУЕёц№ЙҝЙДНРДіЦУРЎЈ

ЎЎЎЎ(ЦҙТөЧКёсЦӨЈәS0800611010052)

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- ҝӘЖфГААцВГіМЈәГААцЛө

- ұЯЧЯұЯјЗЈәФЪВ·ЙП

- іФ»хұШұёАыЖчЈә°®ГАО¶

- ·ЦПнУэ¶щРДөГЈәАұВи°п

- КўҙуАҙП®ЈәОТҪРMT

- УЕРгҫ«Ж·КЦУОЈәРЎРЎөЫ№ъ

- РВЧчЈә·ЯЕӯөДРЎДсЕуУС°ж

- ҙуХҪІ»ЛАРЎЗҝЈәДлС№РЎЗҝ

- әЈБҝёЯЗеИОДгҝҙЈә°®ЖжТХ

- і©БДОЮПЮЈәPhone+

- ёшДгҫ«ІКВГіМЈәН¬іМВГУО

- Фз°ЛөгЗАРВПКЈәҫЫ»®Лг

- ПыК§өДЯчРЗИЛЈәОТөДГЁДШ

- СтөДДжП®ЈәЙ«СтХҪЙ«АЗ

- ідВъПІФГәНАЦИӨЈәұ¬ХЁМЗ

- МеСйГФ№¬Ц®ҫ«ЛиЈәКФСйЖ·

- 2013ҙуРНҪЎЧЯ»о¶Ҝ

- 2013Сп·«ЦҫФёХЯ»Ш·Г»о¶Ҝ

- Сп·«јЖ»®2013ҙәБоУӘ

- Л®Бў·ҪЦР№ъ№«ТжЖҪМЁ

- №«Тж№гёжЙијЖҙуИьұЁГы

- ІОУлУРҪұөчІйУ®ipadmini

- ПтЙҪЗшС§ЙъҫиФщКйЦъіЙіӨ

- °®РД°пЦъЙҪЗшИұР¬¶щНҜ

- Ж¶А§¶щНҜНјКйЖҜБчПдПоДҝ

- ёЈМШЖыіө»·ұЈҪұ

- Е®НҜИЁТжұЈ»ӨИ«ЗтРР¶Ҝ

- ұјіЫЧФИ»ұЈ»ӨПоДҝ

- јСДЬПЈНыРЎС§Й«ІКҪМКТ

- ҝЁ·тПЈНыіш·ҝ

- ёҫ»щ»бДёЗЧ°ьУК»о¶Ҝ

- 2013ЙПәЈіөХ№4ФВҝӘД»

- Ў¶ПЙПАКАҪзЎ·ҢЕЛҝМШИЁҝЁ

- Ў¶»ӯЖӨКАҪзЎ·РВАЛМШИЁҝЁ

- Ў¶ЗзҝХОпУпЎ·MTЦ®БУИЛұдЙнҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶ЙсОдЎ·РВАЛМШИЁАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ