ЛІЩюСНЪаЗчЯеЪЭЗХ ОжВПбЙСІШддк

ЁЁЁЁББОЉЪзжЄ

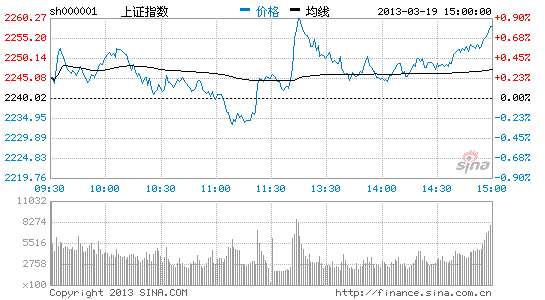

ЁЁЁЁжмЖўСНЪаДѓХЬећЬхГЪЯжЦНПЊКѓПэЗље№ЕДЕФИёОжЃЌХЬжагЩгкГЁФкзіЖрзЪН№ШдЦЋНїЩїЃЌСНЪаЙЩжИУуЧПЪеКьЁЃНижСЪеХЬЃЌСНЪаАхПщДІгкЖрЪ§ЩЯеЧзДЬЌЃЌЦфжаЗПЕиВњЁЂПѓЮяжЦЦЗЁЂКНПеКНЬьЁЂНЈВФЁЂжЄШЏЁЂБЃЯеЕШАхПщСьеЧЃЌЩЯеЧЗљЖШОљдк1.4%вдЩЯЁЃЖјЕчаХдЫгЊЁЂвНвЉЁЂЛЅСЊЭјАхПщСьЕјЃЌЯТЕјЗљЖШОљдк1%вдЩЯЁЃЛІжИБЈЪегк2257.43ЕуЃЌЩЯеЧ17.41ЕуЃЌеЧЗљ0.78%ЃЌГЩНЛ755.1вкЃЌЩюГЩжИБЈЪе9034.04ЕуЃЌЩЯеЧ35.02ЕуЃЌеЧЗљ0.39%ЃЌГЩНЛ685.6вкЃЌСНЪаКЯМЦГЩНЛ1440.7вкЃЌгыЩЯвЛНЛвзШеСПФмЛљБОГжЦНЁЃ

ЁЁЁЁНёШеЕиВњАхПщЗДЕЏОгЧАЁЃЗПМлЙ§ШЅГЄЦкЩЯеЧжївЊга4ИідвђЁЃЪзЯШЃЌЪЧЛѕБвГЌЗЂЁЃФПЧАжаЙњЕФM2змСПЩѕжСдЖдЖИпгкУРЙњЃЌСїЖЏадЗКРФЁЂГЄЦкЕФЕЭРћТЪдьГЩзЪВњМлИёГжајЩЯеЧЁЃГ§ЗЧДѓЗљЪеЫѕЛѕБвЃЌЬиБ№ЪЧДѓЗљМгЯЂЃЌЗёдђКмФбИФБфЯжзДЁЃЕкЖўЃЌжаЙњЗПМлЮЪЬтжївЊЪЧЗПЪхЗПЩЉУЧЕФЮЪЬтЃЌЪЧИЏАмдьГЩЕФЩчЛсВЦИЛЗжХфбЯжиВЛЙЋЕФЮЪЬтЃЌИњЪхЩЉУЧЬьСПИеашЯрБШЃЌИеашЭЦИпЗПМлИљБООЭЪЧУжЬьДѓЛбЁЃЕкШ§ЃЌЕиЗНеўИЎЭСЕивРРЕжЂФбвдИФБфЃЌЭСЕиЪеШыЪЧЕиЗНеўИЎЕФзюжївЊЪеШыРДдДЃЌВЛИФБфетжжжЦЖШЯжзДЃЌОЭФбвдДгдДЭЗНЕЕЭГЩБОЁЃЕкЫФЃЌжаЙњЦеЭЈАйаеЭЖзЪЧўЕРМЋЦфЯСеЃЌЗПЕиВњГЩЮЊБЛЙЋШЯЕФЕЭЗчЯеЁЂИпЪевцзЪВњЃЌВЛгааЇЭиПэУёМфЭЖзЪЧўЕРЃЌОЭФбвдИФБфгаЧЎШЫДѓСПЖкЗПЕФДЋЭГЁЃвЊИФБфетЫФИіЗНУцЃЌЗЧгаМЋДѓЕФеўжЮгТЦјКЭЕРЕТд№ШЮЃЌвдМАИпГЌЕФеўжЮжЧЛлФбвдЪЕЯжЁЃОпЬхЕНЗПЕиВњАхПщЃЌЮвУЧШЯЮЊЧАЦкЗПЕиВњАхПщећЬхгаЫљБэЯжЃЌдкЖЬЦкЛиЕїКѓКѓЪаШдгабгајЗДЕЏЕФПЩФмЁЃ

ЁЁЁЁДгЯћЯЂУцПДЃЌжївЊгаЃК1ЁЂНќШеЃЌгаЙиББОЉАцЁАаТЙњЮхЬѕЁБГіЬЈЕФЯћЯЂв§ЗЂЪаГЁЙизЂЁЃЖдДЫЃЌББОЉЪазЁНЈЮЏЁЂЕиЫАОж18ШеЯрМЬБэЪОЃЌВЂЮДНгЕНЯрЙиЭЈжЊЁЃЮвУЧДгШЈЭўЧўЕРЛёЯЄЃЌгЩгкЩцМАЖрВПУХаЩЬКЭЛсЧЉЃЌЁАББОЉАцЁБЕїПиЯИдђЕФГіЬЈЪБМфЛђдк3дТЕзЧАКѓЁЃ2ЁЂдкзђШеОйааЕФЁА2013ФъжаЙњГЧеђЛЏИпВуЙњМЪТлЬГаТЮХЗЂВМЛсЁБЩЯЃЌЙњМвЗЂИФЮЏГЧЪаКЭаЁГЧеђИФИяЗЂеЙжааФжїШЮРюЬњБэЪОЃЌГЧеђЛЏЗЂеЙЙцЛЎе§дкбаОПжаЃЌВЂУЛгаОпЬхЕФГіЬЈЪБМфБэЁЃЁАвђЮЊЩцМАИФИяЃЌвЊОЙ§ЙуЗКЕФеїЧѓвтМћКЭЙуЗКЕФЬжТлЁБЁЃ3ЁЂЙњМвФмдДОжгк3дТ18ШеейПЊИЩВПДѓЛсЃЌдЙњМвЕчМрЛсжїЯЏЮтаТалвбБЛаћВМГіШЮЙњМвЗЂИФЮЏИБжїШЮМцЙњМвФмдДОжОжГЄЁЃ

ЁЁЁЁДгММЪѕЩЯПДЃКДѓХЬжИЪ§ЩЯеЧЪеХЬЃЌШеЯпЪеаЁбєЯпЃЌжИЪ§2250ЪЇЖјИДЕУЃЌЗжЪБЭМзпЪЦНЯКУЃЌММЪѕЩЯПДЃЌДѓХЬжИЪ§гаЦѓЮШЕФПЩФмЃЌБОжмЯТАыжмЕФЪаГЁгаЭћвде№ЕДЩЯааЁЃ

ЁЁЁЁећЬхРДПДЃЌНќМИШеЕїећжївЊЪЧЧАЦкЪаГЁЖдСїЖЏаддЄЦкЕФИФБфИјЪаГЁДјРДЕФГхЛїЁЃГЌдЄЦкЕФCPIЪ§ОнКЭаХДћЪ§ОндіМгЪаГЁЖдОМУИДЫеВЛШЗЖЈадЕФЕЃгЧЃЌЖјбыааСЌаје§ЛиЙКВйзївВМгДѓЪаГЁЖдСїЖЏадЕФЕЃгЧЁЃдйЕўМгСНЛсЦкМфаТЙњЮхЬѕЖдЕиВњЕїПиМгТыМгДѓЪаГЁе№ЕДЁЃЕЋЮвУЧШЯЮЊетжжЧщПіЃЌЖЬЦкЖдЪаГЁгавЛЖЈГхЛїЃЌЕЋЪЕМЪЩЯВПЗждЄЦкдкЧАЦкЪаГЁИпЮЛе№ЕДЪБЃЌвбгаЫљЗДгІЁЃЫцзХЪаГЁЛиТфЃЌЗчЯеЕУЕНгааЇЪЭЗХЁЃЖјЧАЦкЙРжЕаоИДЭъГЩЕФАхПщгжГіЯжЙРжЕаоИДЕФПЩФмЁЃВйзїЩЯЃЌНсЙЙадЗчЯевРШЛДцдкЃЌЧАЦкЧПЪЦЦЗжжШдгаВЙЕјЕФЗчЯеЃЌЖјВПЗжРЖГяЦЗжждкОЙ§ГжајЕФЯТаажЎКѓЃЌдйДЮДѓЗљЩБЕјЕФМИТЪВЛДѓЃЌВЛвЫдйУЄФПЩБЕјЃЌвђДЫЖдАхПщвЊзЂвтЧјБ№ЖдД§ЁЃВЛЙ§ЃЌдкЪаГЁзмЬхЛЙЮДгааЇЦѓЮШЧАЃЌБЃГжЧсВжЙлЭћЮЊвЫЁЃОВД§НсЙЙадЗчЯеЪЭЗХЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЯыГЊОЭГЊЃКУдФуПЈРOK

- ЦцЬиИуЙжЃКЛЌЛќЕФзь

- ШУОЋВЪжЛЗжЯэвЛПЬЃКпЧръ

- УРХЎздХФЩчЧјЃКАйЖШУРХФ

- МђЕЅгжЩЯёЋЃКЙжЮяЩфЛї

- БЦецЬхбщЃКОќЖгОбЛїЪж

- ЙювьЭцЗЈЃКФЯЙЯЙжЮяжЎеН

- аТДюХфаТЭцЗЈЃКШ§ЙњЫўЗР

- ДЉдНЪБПеПДМћФуЃКБфРЯ

- УтЗбЭЈЛАШэМўЃКСЌЮв

- ЬљаФЕФКЧЛЄЃКЮИ,ФуКУТ№

- ЫВМфДСжааІЕуЃКФкКЖЮзг

- ЬєеНМЋЯоЃКЭЃГЕДѓУАЯе

- ЬНЫїЮДжЊЃККЃФбЛФЕК

- МЄЧщХізВЃКЙХЙжЕФЦћГЕ

- ИпФбЖШЕФЬєеНЃКОШдЎДЌ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- бЉЬњСњЖљЭЏЛЗБЃНЬг§ЯюФП

- ТѓЕБРЭАЎаФЭЏРжШе

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- 2012СЊЯыНјШЁАр

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИпХржњСІЖљЛљЛсЯћЦЖааЖЏ

- ПЩПкПЩРжжаЙњПЩГжајЗЂеЙ

- РіНРЯО§ЩНЩњЬЌЛЗБЃЯюФП

- ЙизЂВаМВШЫОЭвЕЙЋвцЯюФП

- 2012ЧПЩњжОдИепдТ

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖУЮЛУЮїгЮЁЗаТДКЫйХфКьАќ

- ЁЖЪиЛЄжЎНЃЁЗаТРЫЬиШЈПЈ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЛЦЄIIЁЗаТРЫЩёТЙПЈ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ