申银万国:短线大盘还将继续整理

盘中特征:

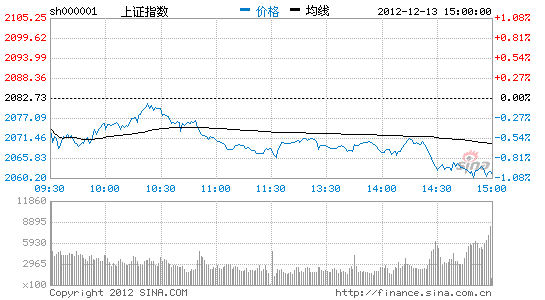

周四沪深股指震荡下挫。上证指数收于2061.48点,下跌21.25点,跌幅1.02%,成交521.8亿元;深成指收盘8171.35点,下跌74.71点,跌幅0.91%,成交460.2亿元。两市成交量较周三萎缩88亿元。23个申万一级行业指数只有两个飘红,其中房地产、家用电器板块领涨,有色金属、食品饮料等板块领跌。个股方面,终盘两市376只上涨,115只平盘,2068只下跌,其中南化股份、景兴纸业等10只个股涨停,众生药业跌停。

后市研判:

周四股市震荡回落,2100点阻力不小,成交不足制约行情上升。短线大盘还将继续整理,往上突破需有外力助推。

反弹动力有所减弱:1)技术性超跌反弹。从12月4日1949点到11日2088点,涨幅7.1%,已经超过9月7日和27日的两轮反弹,技术指标超卖情况也得以修正。2)政策预期升温。政治局会议经济工作“定调”、城镇化热议、中央经济工作会议在即,政策预期再度升温,周期品强劲领涨,权重股指标股由抗跌到企稳再到带盘,有利于信心回稳和人气回升,本周以来权重股有所趋弱,政策预期动力得以发挥需要持续刺激和强化。3)量价配合。上周量价配合理想,资金净流入规模大幅超过9月27/28日和9月7日,有场外资金流入迹象。但本周量能持续萎缩,显示追涨意愿不强,获利回吐压力显现。

上行阻力渐大,短线仍需震荡整固。1)进出口和信贷货币数据低于预期令经济复苏不确定性的担忧重燃。2)我们仍认为市场越来越认识到经济转型的长期性和艰巨性,更关心长期性根本性问题,对短期周期性弱回升的兴趣减小,因此经济弱复苏有利于稳定信心,但非向上强劲动力,阶段性回升动力来自政策预期,而是否可得兑现甚至超预期难以预料。2)尽管程度好于去年,但年底资金面仍然偏紧,IPO和限售股解禁的潜在风险较大,在此基础上量能持续配合放大难度不小。3)技术超跌的动能已有所衰减,上方半年线(目前在2101点)和前期颈线位2132点阻力较大,量能不足制约市场上行,在60天线附近仍需一定的震荡整理。

操作策略:

控制仓位,不追涨。

(主持人:李筱璇A0230511040044)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论