来源:微信公众号荀玉根-策略研究

核心结论:①美国服务业GDP占比约82%,远超中国的52%,美股中信息技术、医疗保健、日常消费市值和净利润占比远超A股。A股大部分行业估值高于美股,而整体估值低于美股源于银行、能源板估值较低。②对比海外,中国的石化、钢铁、白酒、家电、家居、地产行业龙头市值已居前,有色、化工、建材、服装、医药、科技、券商等仍在追赶阶段。③对比海外龙头,中国的银行、周期(除有色)、地产估值更低、净利润增速更高,消费、科技已经与国际接轨,略高的估值匹配较高的净利润增速。

中国各行业龙头全球对比如何?

我们在前期《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》、《消费:龙头估值已经国际接轨——A股国际化系列2》、《金融:银行明显低估----A股估值国际比较系列3》中分别讨论了国际化趋势给A股估值、振幅带来的影响,并对比了A股中消费股、金融股和国际成熟市场间的差异。本文重点分析从全球视角来看,中国龙头企业排第几,在哪些领域仍有较大的追赶空间。

1. 俯瞰中美经济结构差异

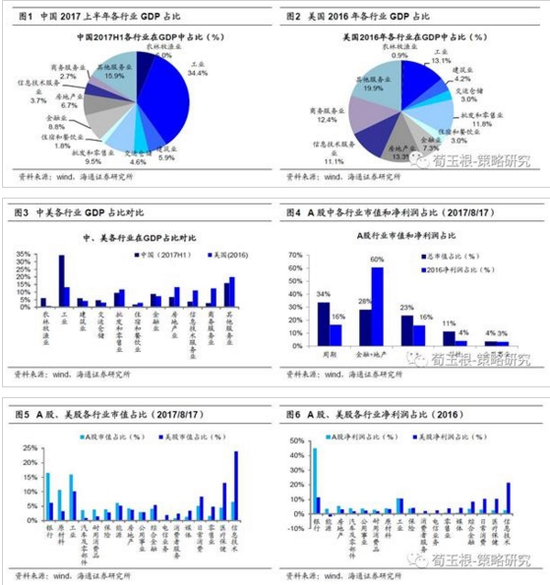

服务业在中国GDP中占比52%,而在美国占比约82%.对比中、美各行业在GDP中的占比,可以非常详细的看到中美经济结构的巨大不同。中国工业类行业GDP占比达34%,而美国仅13%,农林牧渔行业在GDP中占比为6%,而美国仅占0.9%。并且美国的服务业占比明显高于中国,中国、美国各细分服务业在GDP中占比分别为:房地产(6.7%、13%)、金融(8.8%、7.3%)、信息技术(3.7%、11%)、商业服务(2.7%、12.4%)、批发零售(9.5%、11.8%)、住宿餐饮(1.8%、3%)、其他服务业(教育、医疗、休闲娱乐等)(16%、20%)。即除金融以外,美国大部分细分服务业如地产、信息技术、商业服务、批发零售等产业的GDP占比均远超我国。根据2季度经济数据,我国服务业(第三产业)在GDP中占比52%,美国并未公布详细的服务业占比,但根据2016年各行业在美国GDP占比推算得出,服务业在美国GDP中占比约81.8%,占比远超我国服务业GDP占比。

美股中信息技术、医疗保健、日常消费板块占比远高于A股。从市场的角度观察中美行业结构差异。从市值来看,A股中市值占比最高的前四个行业是银行(16.5%)、工业(16%)、原材料(10.6%)、信息技术(6.5%),美股中市值占比最高的四个行业分别为信息技术(24%)、医疗保健(13%)、工业(10%)、日常消费(8.3%)。美股中信息技术、医疗保健、日常消费板块市值占比明显高于A股。具体来看,信息技术在中、美股市市值占比为6.5%、24%,医疗保健为4.5%、13%,日常消费为5%、8.3%。从净利润占比角度,A股16年净利润占比较高的前五个行业是银行(45%)、工业(10.8%)、房地产(5.4%)、汽车(4%)、原材料(3.8%),而美国股市中净利润占比较高的前五个行业为信息技术(21.5%)、银行(11.4)、工业(10.6%)、日常消费(10.4)、医疗(10.4).A股中银行的净利润占比过高,而信息技术、日常消费、医疗保健等板块净利润占比同样远低于美国。具体看,信息技术在中、美市场中净利润占比分别为2.5%、21.5%,日常消费为3%、10.4%,医疗保健为2.5%、10%.

2. A股大部分行业估值和盈利仍高于美股

虽然A股整体估值低于美股,但大部分行业估值水平仍高于美股。目前标普500、道琼斯指数的PE(TTM)分别为21倍、18倍,上证综指PE(TTM)为15倍,整体来看A股估值比美股低。但从细分行业的估值来看,A股中大部分行业的估值仍高于美股,尤其是技术硬件与设备(A股41倍、美股17倍)、半导体(A股38倍、美股20倍)、生物制药(A股35倍、美股20倍)、软件服务(A股43倍、美股28倍)等板块。从金融板块的PB(LYR,下同)估值来看,A股中仅银行板块PB低于美股,券商、保险板块的PB估值均高于美股。A股银行、券商、保险当前PB分别为0.9、1.9、2.4倍,美股相应行业PB为1.2、1.5、1.3倍。A股中仅银行(A股7倍、美股14倍)、能源(A股24倍、美股58倍)板块估值低于美股。在前期报告《考虑海外中概股,沪深300失真500点》中我们统计过,截止2017/6,银行、中石油、中石化等大盘股在上证A股总市值占比达29%。因为银行、能源板块在A股中市值占比大,而估值低,拉低了整体市盈率,所以整体看A股估值跟美国接轨,但很多细分行业A股估值仍比美股高。

A股地产、消费类行业净利润增速领先,美股新兴产业和金融板块净利润增速领先。A股中大部分行业不仅PE高于美股,净利润增速也普遍高于美股。对比中美各行业2016年净利润增速,A股中大部分行业净利润增速均高于美国。A股16年净利润增速领先的大部分是地产、消费品等板块,如地产(A股37.7%、美股12%)、家电(A股28%、美股1.4%)、食品饮料(A股23%、美股9%)、汽车(A股18.5%、美股-31%)等。而美股净利润增速领先的行业则主要是新兴产业和金融板块,具体如半导体(A股22%、美股33.6%)、媒体(A股15%、美股22%)、软件服务(A股15%、美股19.5%)、综合金融(A股-46%、美股15%)等。A股中净利润增速落后于美股的行业主要是软件服务(A股15%、美股19.5%)、银行(A股2%、美股8.7%)、公用事业(A股-18%、美股-11%)、媒体(A股15%、美股22%)、半导体(A股22%、美股34%)等板块。

3. 对标龙头,哪些已经领先?哪些仍在追赶?

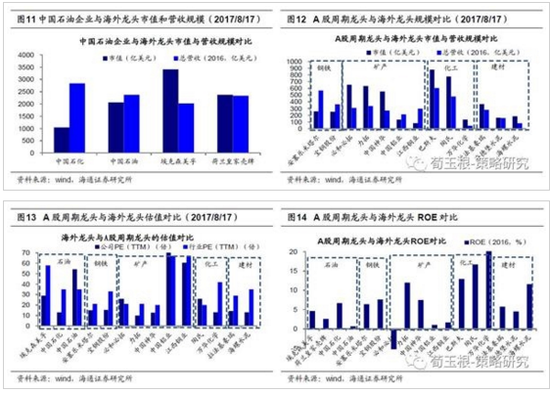

周期板块:国内石化、钢铁龙头规模与海外龙头相近,但有色、化工、建材龙头企业规模小于海外。对比市值和营收两方面数据,A股石油与钢铁龙头企业规模已经接近海外龙头,中石油、中石化在16年营收总额分别达到2378、2840亿美元,超过了埃克森美孚、壳牌的2023、2336亿美元。我国最大的钢铁上市公司宝钢股份市值达253亿美元,也已经接近国际钢铁龙头企业安塞乐米塔尔市值258亿美元。但国内矿产、水泥、化工龙头在市值、营收两方面均远小于海外龙头,主要是由于国内相关行业的集中度水平仍低于欧美等发达国家。具体来看,国内矿产龙头企业如中国神华(555亿美元)、江西铜业(135亿美元)、中国铝业(84亿美元)规模远小于国际矿业巨头必和必拓(655亿美元)、力拓(635亿美元),化工龙头万华化学(137亿美元)市值远小于巴斯夫(879亿美元)、陶氏(776亿美元),建材龙头海螺水泥(185亿美元)市值也低于国际龙头拉法基(365亿美元).

除有色以外,国内周期行业龙头股估值更低,盈利能力更强。从估值PE(TTM)角度来看,国内仅有色龙头企业估值高于海外,中国铝业、江西铜业估值分别为129倍、60倍,高于必和必拓的26倍、力拓的10倍。而石化、钢铁、化工、建材行业龙头估值均低于或等于海外龙头,具体看中石化估值13倍,低于埃克森美孚、壳牌的29、28倍;钢铁行业宝钢股份与安塞乐米塔尔均为15倍;化工行业万华化学估值13倍,低于巴斯夫的18倍,陶氏的26倍;海螺水泥估值13倍,国际龙头拉法基为14倍。从龙头企业股估值溢价率来看,海外有色、化工行业存在龙头估值溢价,而石油、钢铁、建材行业龙头股估值折价。美股有色、化学板块估值(PE(TTM),下同)为21倍、20倍,龙头股必和必拓、陶氏估值分别为26倍、26倍;美股石油、钢铁、建材行业估值分别为58倍、21倍、29倍,龙头股埃克森美孚29倍、安塞乐米塔尔15倍、拉法基估值14倍。国内仅有色板块有龙头股估值溢价,其他行业均为估值折价。中国铝业、江铜估值分别为129倍、60倍,高于有色板块估值61倍。石油石化、化工、钢铁、建材等四个行业的估值分别为25倍、34倍、25倍、25倍,龙头股中石化、万华化学、宝钢、海螺水泥估值分别为13倍、13倍、15倍、13倍。虽然国内龙头股估值普遍低于海外,但国内龙头企业普遍盈利能力更高:中石化、宝钢、万华化学、海螺水泥的16年ROE分别为6.7%、7.7%、28%、11.6%,高于相应海外龙头企业埃克森美孚、安塞乐米塔尔、巴斯夫、拉法基的4.6%、6.4%、13%、5.8%。而国内矿产企业的16年ROE水平相对偏低,中国神华7.5%,中国铝业1%,江西铜业1.7%,低于力拓集团ROE水平的12%.

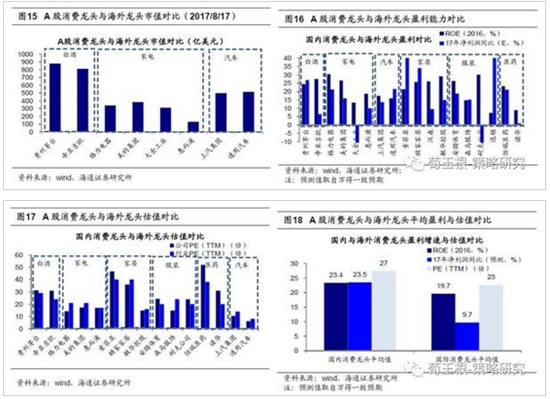

消费板块:国内白酒、家电、家居龙头市值规模已经领先,服装、医药龙头规模较小。从市值规模来看,国内白酒、家电、汽车、家居等领域消费品规模已经接近和超过海外龙头,但纺织服装、医药等领域国内龙头市值规模较小。具体来看:截止2017/8/16日,贵州茅台市值882亿美元,超过海外酒类龙头股帝亚吉欧的812亿美元;格力、美的市值分别339、383亿美元,超过海外龙头股大金工业的312亿美元;上汽集团市值500亿美元,与通用汽车市值507亿美元相近。而国内服装龙头安踏、医药龙头恒瑞医药市值分别为90亿美元、208亿美元,远低于耐克、诺华的987亿美元、1956亿美元。

A股消费龙头已经与国际接轨,家电、汽车、服装行业存在龙头股估值折价。我们在前期报告《消费:龙头估值已经国际接轨——A股国际化系列2》中曾经分析过,对比 A股消费龙头与国际龙头估值,大部分A股消费龙头估值已经与国际接轨,略高的估值匹配较高净利润增速。从行业估值溢价角度来看,海外消费龙头大部分有估值溢价,国内部分消费龙头如茅台、索菲亚、恒瑞等也已经出现溢价,但家电中的格力、美的、上汽、森马等仍然是折价。茅台股份、索菲亚、恒瑞医药个股PE分别为31倍、47倍、57倍,行业PE为29倍、40倍、38倍。格力、美的、上汽、森马个股PE分别为14倍、17倍、10倍、15倍,行业PE为21倍、21倍、14倍、24倍。盈利角度,国内消费龙头在16年净利润增速、和ROE水平方面普遍超过海外龙头企业,我们统计国内龙头企业16年平均ROE23.4%,平均净利润增速23.5%,高于海外龙头的19.7%和9.7%.

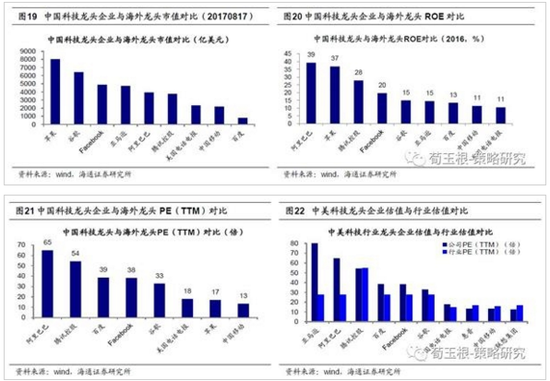

科技板块:高估值对应高盈利,规模仍在追赶阶段。中国科技龙头阿里巴巴、腾讯等市值规模明显小于苹果、谷歌等海外龙头,但阿里、腾讯的盈利能力能强,16年阿里、腾讯的ROE分别高达39%、28%,高于苹果、Facebook、谷歌的37%、20%、15%。由于有较高的盈利能力,阿里、腾讯、百度的估值PE(TTM)也更高,分别达65倍、54倍、39倍,海外龙头Facebook、谷歌、苹果仅分别为38倍、33倍、17倍。海外科技龙头企业普遍存在估值溢价,美股软件服务板块估值平均仅28倍,而科技龙头股亚马逊(280倍)、Facebook(38倍)、谷歌(33倍)等估值均普遍高于这一水平。

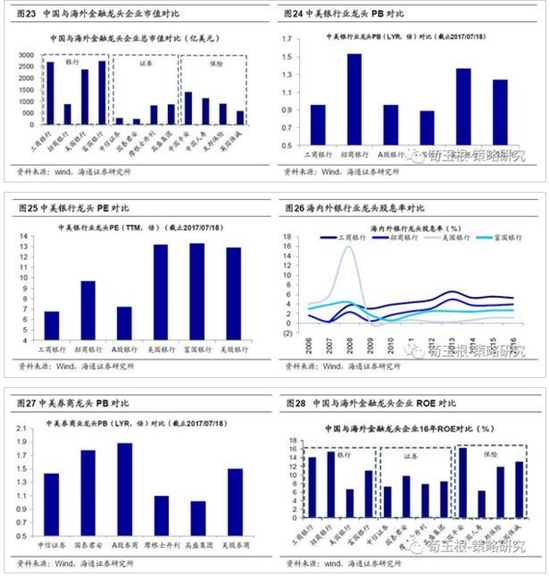

金融板块:A股银行龙头股估值低、盈利能力强,券商、保险龙头股估值高于海外。银行板块来看,A股龙头股估值更低,盈利能力更强,股息率更高。A股银行板块整体估值低于美国银行板块,A股银行板块PB、PE分别为0.96倍、7倍,美股银行股PB、PE分别为1.24倍、13倍。A股银行龙头股工商银行、招商银行的PB(LYR,下同)为0.96、1.54倍,美国银行、富国银行分别为0.89、1.39倍;工商银行、招商银行的PE(TTM,下同)分别为6.7、6.9倍,低于美国银行、富国银行当前PE分别为13.2、13.3倍。A股银行龙头股ROE(扣除/摊薄,下同)长期高于美国,16年工商银行、招商银行的ROE分别为14.1%、15.4%,,而美国银行、富国银行分别为6.7%、11.0%。从股息率看,工商银行16年股息率(06年以来均值)为5.3%(4.3%),招商银行为3.9%(2.7%),而美国银行为1.1%(2.7%),富国银行为2.8%(2.6%),A股银行龙头股息率更具吸引力。券商板块,国内券商龙头估值水平更高。从PB看,中信证券、国泰君安当前PB分别为1.43、1.77倍,所在行业1.88倍PB,而摩根史坦利、高盛集团分别为1.10、1.01倍,所在行业1.50倍PB,中外券商龙头均在行业内存在估值折价。从ROE看,当前中信证券、国泰君安的ROE分别为7.3%、9.8%,所在行业ROE为7.9%,摩根斯坦利、高盛集团分别为7.9%、8.5%,低于所在行业8.8%的ROE。保险板块,A股龙头估值水平偏高,业绩表现分化。从PB看,A股保险业当前PB为2.4倍,美国为1.27倍。从P/EV看,A股保险龙头股中国平安16年P/EV(10年以来均值)为1.78(2.30)倍,中国人寿为0.98(1.60)倍,海外保险龙头股友邦保险为1.62(1.62)倍,英国保诚为1.02(1.87)倍,A股保险龙头长期估值偏高。从ROE角度看,中国平安的16年ROE水平为16%,而中国人寿仅6%,海外龙头友邦保险、英国保诚分别为12%、13%,国内保险龙头间业绩分化较大,详见前期报告《金融:银行明显低估----A股估值国际比较系列3》。

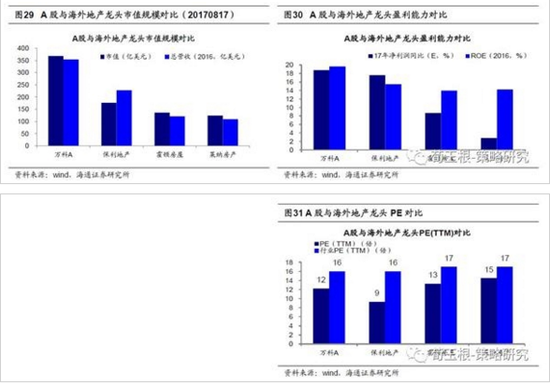

地产板块:国内地产开发企业规模已超海外龙头,估值更低、盈利能力更强。海外地产行业发展情况与中国不同,美国市值前十大的房地产公司全部为房地产投资信托公司,而中国大部分房地产公司以开发管理为主业,因此国内外房地产龙头企业并不能简单类比。美国235家地产企业中,仅58家从事房地产管理开发活动,其余177家均为房地产投资信托(REITS)公司。目前全美最大的商业零售REIT-西蒙地产(SPG)目前市值达到490亿美元。远高于美国最大开发商霍顿房屋公司的136亿美元市值。在地产开发领域,对比国内最大的地产企业万科A、保利地产与美国最大地产开发企业霍顿房屋、莱纳地产,国内地产龙头企业规模已经超过美国,万科A、保利地产市值分别达368、177亿美元,远超霍顿房屋、莱纳地产的136、124亿美元。国内地产龙头的盈利增速也更高,万科A、保利地产预计17年净利润增速将分别达18.8%、17.6%,远高于霍顿房屋、莱纳地产的8.7%、2.8%;万科A、保利地产16年ROE水平分别为20%、15.5%,远高于霍顿房屋、莱纳地产的14%、14.2%。中国与美国地产开发行业估值相近,A股为16倍,美股为17倍,万科、保利的PE(TTM)分别为12倍、9倍,低于霍顿房屋、莱纳地产的13倍、15倍。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104