核心观点

1、MSCI纳入可能性如何?

6月21日将对A股能否纳入MSCI进行表决,MSCI布局窗口期渐近,此次A股将迎来纳入MSCI的第四次冲关考验。根据MSCI 5月新发的征询报告,与3月版无较大差别,仍显示中国A股纳入还需解决三方面问题,即资金赎回限制、停复牌制度、以及相关金融产品预先审批。目前一些积极的变化将增大纳入的概率,包括深港通开通对国际投资者可投资范围的扩大,停复牌新规后目前市场停牌数量已回到了2015年初的水平,减持新规的实施进一步接轨国际市场。虽然股指期货放开方面一时不易解决,但股指期货已有部分松绑,证监会副主席方星海在举办的上海衍生品市场论坛上曾表示,未来也将逐步扩大商品期权的品种。

国际机构投资者对A股纳入的预期也表示看好,全球最大公募基金Vanguard已先MSCI一步,将A股纳入了其新兴市场指数基金。此前2017年4月彭博对瑞信、农银国际等13家机构进行的调查数据显示,有六家预计今年MSCI会将A股纳入其新兴市场指数,占比近5成,其中元大和新鸿基金表示在新方案公布后看法从此前的认为“不会纳入”转变为“难以预料”,整体来看偏向于乐观。高盛、摩根大通大型国际投资机构也公开表示看好A股纳入,此前持抵制态度的贝莱德集团也转变为看好。

2、纳入影响有哪些?

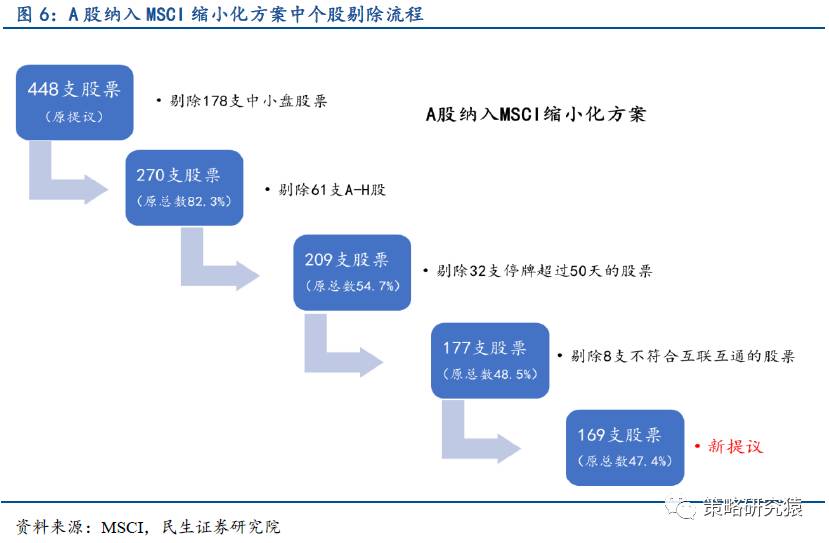

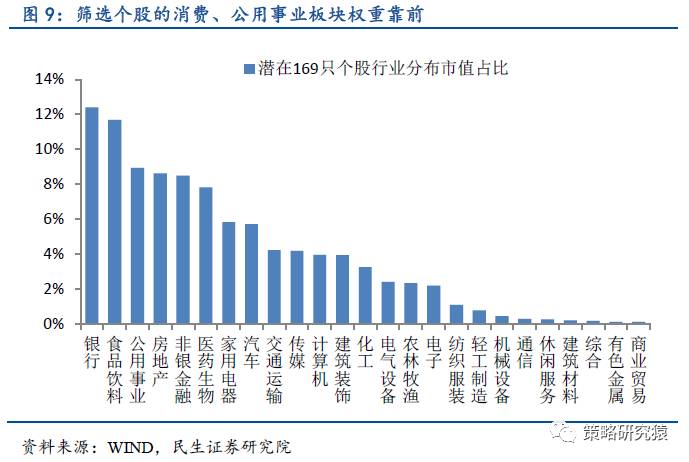

根据2017年5月征询报告中新方案,MSCI中国指数中A股数量将由2016年时的448只降至169只,从被调出的成分股特征看,股数减少主要是基于对市场流动性、指数真实性的考虑。此前MSCI中国指数、新兴市场指数的权重行业主要为金融、信息技术,此次新方案调整后,消费、公用事业分布比重得到显著提升。

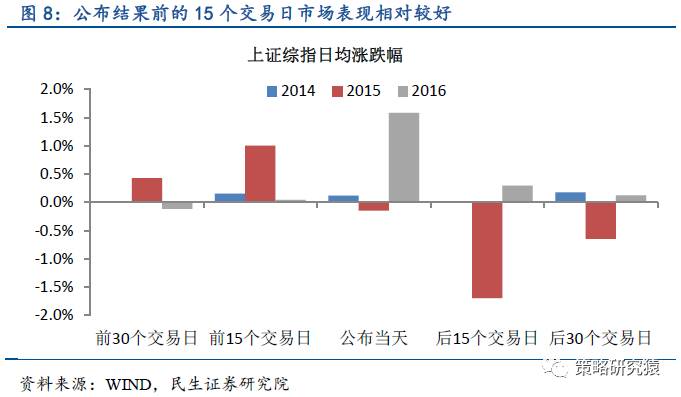

根据Morningstar和彭博投资数据显示,2016年追踪MSCI新兴市场指数的资金约有1.5万亿美元。若追踪MSCI新兴市场指数的资金全是被动性基金,我们测算纳入MSCI最多会给A股带来510亿人民币的资金流入,规模远低于A股一天的成交额。另外,按照MSCI指数配置进程,即使今年成功纳入指数,被动基金配置试点也在2018年5月,可见从影响的时点上及资金的实际规模上,纳入MSCI对近期市场的影响也是有限的。但影响可能更多的体现在情绪面,观察历史上3次闯关前后的市场变化,我们发现上证综指在结果公布日前15个交易日期间往往上涨相对明显,此后均出现回调。

3、基于MSCI的主题投资建议

我们依据此次A股纳入MSCI的缩小化方案中的标准,在大盘蓝筹股的基础上筛选出可能纳入的169只潜在个股,供投资者参考。主题投资建议方面,除关注潜在纳入标的外,我们还建议关注:1)各行业中龙头,尤其是是消费、公用事业板块,这些个股往往业绩稳健,对长线资金的吸引力更强;2)高分红、高股息的投资机会也值得关注,股利收益相对于股价投资收益,对国际投资者而言更具确定性。

风险提示:A股市场流动性收缩;海外突发事件引起冲击。

正文

一

MSCI纳入可能性如何?

进入2017年6月,中国A股将迎来纳入MSCI的第四次闯关。早在2017年3月,MSCI官方曾发布了一份关于中国A股潜在纳入事宜的征询报告,5月再发征询,新版征询报告中与3月版内容无较大差别,仍显示中国A股纳入还需解决三方面问题,即QFII每月资金赎回20%的限制问题、停复牌牌制度引发的有效交易问题、以及相关金融交易品种的发起需要监管部门的预先审批问题。

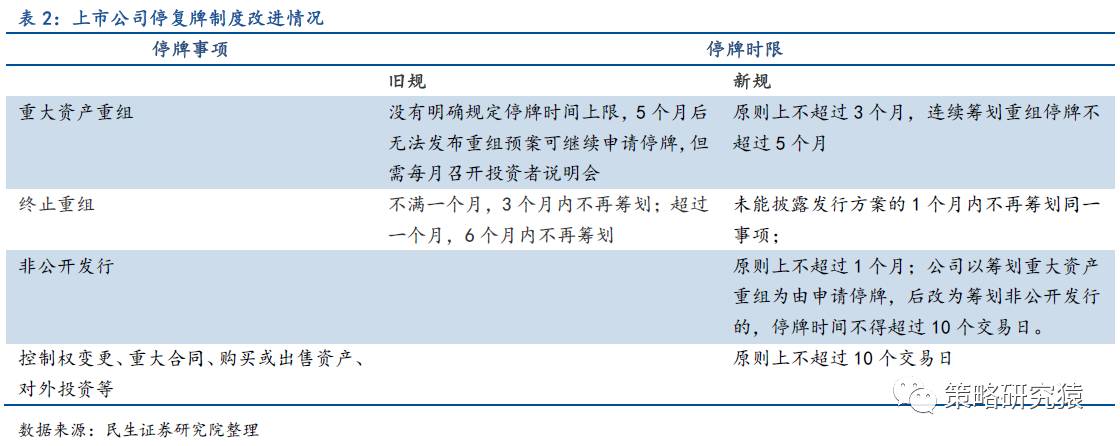

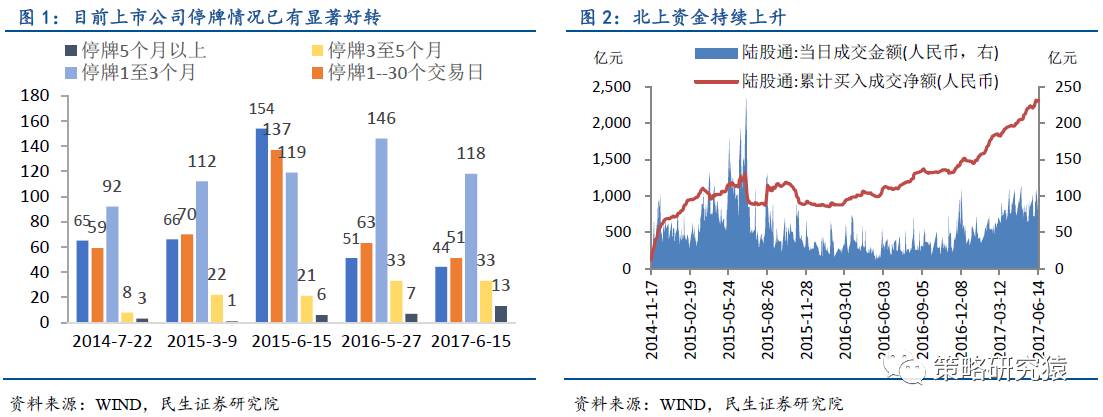

前期关键问题均有积极变化。资金限制方面,新版征询报告中也肯定了深港通开通对国际投资者可投资范围的扩大,截止2017年6月15日,通过沪深港通流入A股的资金规模已累计达2320亿元。停复牌制度方面,我国自2016年5月执行停复牌新政策(即沪深交易所推出的上市公司停复牌业务备忘录)已有一年,目前市场停牌数量已回到了2015年初的水平。在金融产品发行预先批准方面,MSCI新版征询报告称,目前针对该问题正在与交易所进行协商中,虽然股指期货放开方面的意见分歧一时也不易解决,但近期我们也观察到了一些积极的变化。自2017 年2 月中旬时起,股指期货已有部分松绑,证监会副主席方星海在2017年5月举办的第十四届上海衍生品市场论坛上表示,证监会将逐步扩大商品期权的品种,继续推进股指期权的上市工作。可见自2016年6月以来,A股票市场的交易机制已有所改善,这些对全球投资者而言都是积极变化,将提升A股纳入的概率。

减持新政进一步缩小与海外交易机制差异。5月27日实施的新规,在一定程度上是在旧归的基础上借鉴了国际成熟市场的经验,从股东身份和股票来源两个方面对重要股东和特定股东的减持行为进行了规范,规范长期投资者、价值投资者、战略投资者的减持行为,利于市场稳定。如美国颁布的《144号条例》,也对持有上市公司股份超过5%的大股东、公司高管、董事及其他关联方的减持行为作出要求,要求其在卖出限制性证券时必须按照比例限制、披露程序等规定。减持新规与国际成熟市场的进一步接轨,将减小海外投资者适应我国交易机制的成本。

国际投资者看好2017年纳入,纳入预期有所提升。此前2016年纳入的概率大于50%,可能性高于2015年,虽然最终未能纳入,但国际机构投资者2017年的看好程度似乎并未下滑。近期全球最大公募基金Vanguard表示,已先MSCI一步,将A股纳入了其新兴市场指数基金。此前2017年4月,彭博对瑞信、农银国际等13家机构进行了调查,数据显示有六家预计今年MSCI会将A股纳入其新兴市场指数,占比接近5成,仅三家预测不会纳入,余下四家觉得难以预料,整体来看偏向于乐观。而在这些机构中,元大和新鸿基金表示在新方案公布后调整了看法,从此前的认为“不会纳入”转变为“难以预料”。高盛、摩根大通、贝莱德等大型国际投资机构公开表示看好A股纳入,其中贝莱德此前对MSCI建议持抵制态度,可见对于新方案的调整,A股纳入概率的预期有所提高。

二

纳入的影响有哪些?

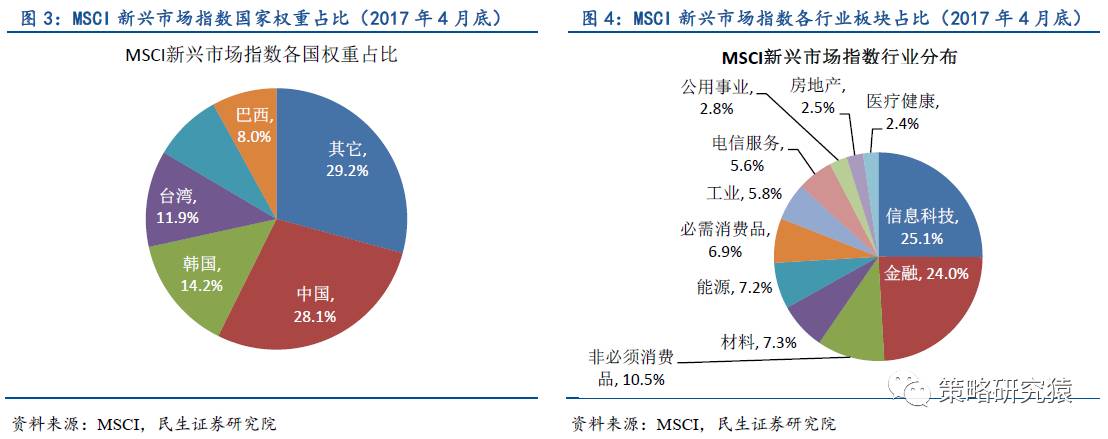

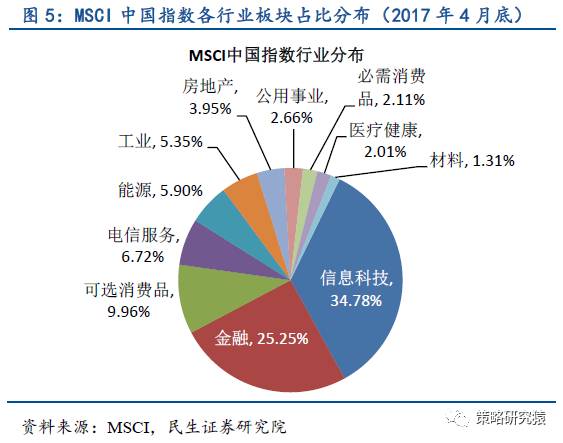

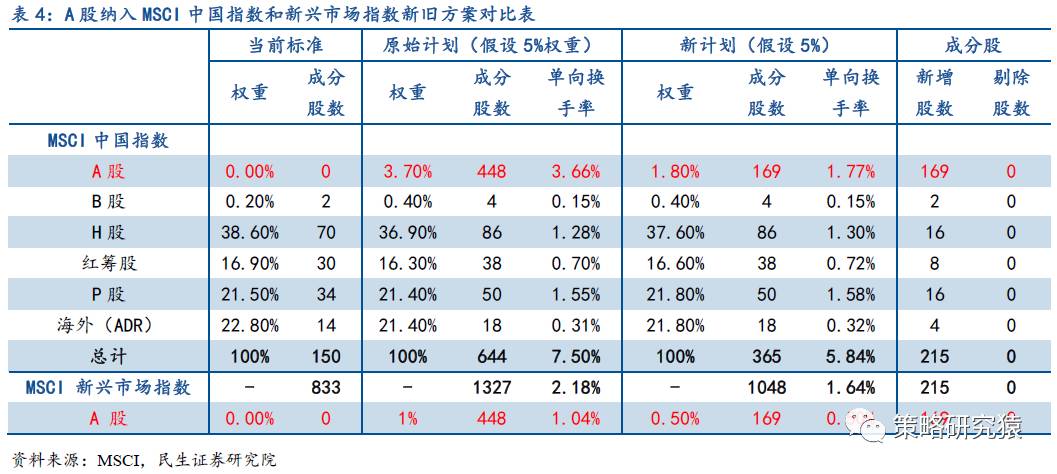

MSCI中国指数、新兴市场指数的权重行业为金融和信息技术。目前A股纳入可能性相对较大且市场最为关注的主要是纳入MSCI中国指数和MSCI新兴市场指数,当A股被纳入MSCI中国指数后,成分覆盖MSCI中国指数的MSCI新兴市场指数也会按比例纳入A股。目前2017年4月底,MSCI中国指数主要包括150只大中市值的B股、H股、红筹股、P股及ADR,涵盖85%的中国股权投资市场,从行业权重看主要集中于信息技术、金融、可选消费;MSCI新兴市场指数追踪23个新兴市场的大中市值股票,包含829支成份股,该指数大约覆盖了85%的所在国的流动市值,其中中国股票市场权重为27.05%,行业权重靠前的两个行业也是金融和信息科技。

征询方案标的数减少主要基于流动性考虑,新方案中消费比重上升。根据2017年5月征询报告中新方案(虽然跟3月是的征询方案未有大变化),MSCI中国指数中A股家数由2016年时的448只降至169只,由此整个MSCI中国指数的成分股将由此前的150只升至365只,A股仍按计划的5%比例纳入MSCI中国,对应0.5%比例纳入MSCI新兴市场指数,A股在新兴市场和中国指数中权重将分别为1.0%和3.7%。从此次被调出的个股特征看,新方案股数减少主要是基于对市场流动性、指数真实性的考虑。流动性方面,将中市值的178只个股、停牌超50天的32只个股、8只非沪深港通的个股被剔除;指数真实性方面,主要是将A-H股重复计入的61只个股被剔除。方案调整后,行业面金融、信息技术比重有所减小,而消费板块、公用事业比重得到了显著提升。

5%的纳入比例实操可能性较大。一是参考过去其他新兴国家市场纳入MSCI的情况,从开始到完全纳入通常需 6-10 年时间,作为同样是从资本管制到逐步放开的中国台湾和韩国,在纳入MSCI指数时也是由20%、50%到100%纳入的节奏;二是A 股市场体量较大,目前中国资本账户暂未完全开放,MSCI中逐步纳入的A股方案也较为可取,从2013 年以来历次A 股纳入事宜展开征询情况看,均提议先以5%的比例纳入,故如果A 股在今年正式纳入MSCI,实际纳入比例较大可能是5%。

短期带来的增量资金相对于A股交易量有限。根据Morningstar和彭博投资数据显示,2016年追踪MSCI新兴市场指数的资金约有1.5万亿美元。假设追踪MSCI新兴市场指数的资金全是被动性基金,若A股以5%的比例纳入MSCI中国指数,对应在MSCI新兴市场指数的权重为0.5%,按照6.8的汇率折算,由此将为A股最多带来510亿人民币的资金流入,而这资金流入规模远低于A股一天的成交额,况且追踪MSCI指数的基金中并不是所有的基金都是被动的。另外,按照MSCI指数配置进程,即使2017年6月中旬(前三次公布是否纳入结果均在6月中旬)A股成功纳入指数,被动ETF基金也需等到明年2018年5月最后一个交易日才可以选择配置部分A股。所以从影响的时点上及资金的实际规模上,纳入MSCI对市场的影响也是有限的。

事件前15个交易日市场有积极预期,提振市场情绪。2013年以来A股已经经历了3次闯关,通过观察历史上这3次公布A股是否纳入MSCI时间点(2014年6月11日、2015年6月10日、2016年6月15日)前后的市场变化,我们发现上证综指在公布日前的15个交易日期间往往上涨相对明显,2016年的明确上涨区间有所延后,主要在公布当日,而在公布后市场均出现回调。今年,MSCI已经确定将于北京时间6月21日公布年度市场分类审议结果,届时A股能否纳入MSCI新兴市场指数也将浮水水面,当下时点已处于公布结果前15个交易日的窗口期。

三

基于MSCI的主题投资建议?

我们依据此次A股纳入MSCI的缩小化方案中的标准,在大盘蓝筹股的基础上剔除1)A-H股;2)不可以通过沪港通和深港通买卖的股票;3)近期连续停牌超过50天的个股,最终得到纳入MSCI中国指数的169只潜在个股,供投资者参考。

通过观察目前我们梳理的169 只标的年初以来的总市值加权的指数表现,截止2017年6月15日,累计上涨高达13.02%,受到市场资金追捧,相对上证综指的超额收益达12.09%,可见A 股市场风栺显著转向蓝筹板块。结合我们筛选个股的行业分布看,消费中食品饮料的权重仅次于银行,公用事业也权重靠前,符合A股纳入MSCI的新方案中行业前后权重的调整。

主题投资建议方面,除关注潜在纳入标的外,我们还建议关注:1)各行业龙头,尤其是消费、公用事业板块,这些个股往往业绩稳健,对长线资金的吸引力更强;2)高分红、高股息的投资机会也值得关注,股利收益相对于股价投资收益,对国际投资者而言更具确定性。

风险提示:A股市场流动性收缩;海外突发事件引起冲击。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142