来源:中泰证券研究报告

投资要点

我们认为,山西汾酒依旧是白酒行业首推的标的,核心逻辑是三周期共振外加混改主题带来的投资机会。

1)白酒行业龙头茅台未来2-3 年也进入提价周期,次高端代表汾酒将持续受益;2)公司已经开启进入良性循环周期,近期数据略超预期,未来2-3 年公司业绩有望加速成长;3)公司业绩及股价成长相对较慢,2017 年有望加速修复;4)混改有可能成为公司业绩加速增长的又一增长极。目标价32.9 元,维持“买入”评级。

公司产品旺销,加速增长逻辑得到验证,公司已经进入良性循环周期。我们在2016 年12 月份的深度《调整结束,加码成长》报告明确指出2017 年公司业绩有望加速增长,近期我们走访了山东、山西等地的汾酒经销商,普遍反映汾酒的一月份动销超预期,其中山东一月份完成全年计划的25%,部分区域如淄博完成全年计划的28%;山西、河南等地一月份完成了全年计划的20%以上。我们认为公司的核心省份普遍完成较好,动销也略超预期,公司业绩加速增长得到验证。目前公司采取省外扩张思路,省外推广的信心充足,我们认为公司业绩进入良性循环的周期,未来2-3 年业绩有望加速成长。

白酒行业龙头进入提价周期,次高端代表汾酒将持续受益。(1)短期来看,贵州茅台2 月21 日发布公告显示,预计2017 年第一季度公司实现营业收入128.52 亿元,同比增长25.38%;归属于上市公司股东的净利润同比增长15.92%;茅台公司的提前预告并给出17 年一季度25%的收入增长彰显茅台的信心十足,印证高档酒的持续复苏。近期五粮液公司上调1618 出厂价至769 元,一批价不低于819 元,同时规范52 度普五商场供货价为809 元;老窖近期在川渝片区发布国窖1573 停货提价通知,计划内打款价提高至700 元(含40 元保证金),计划外配额打款价维持740 元。我们认为短期高档酒的量价齐升持续得到了验证。

(2)中长期来看,茅台进入提价周期,次高端持续受益。依据茅台基酒产量,我们认为茅台酒未来三年茅台酒总体供应偏紧,唯有通过提价来实现量价均衡。龙头提价,次高端受益。

混改有可能成为公司业绩加速增长的又一增长极。2 月13 日在山西省召开的全省国有资产监督管理工作会议调研会上,山西省副省长王一新讲话指出,山西汾酒集团要坚持问题导向,各方共同努力,推进汾酒改革发展;建立真正意义上的现代企业制度,结合整体上市方案,依法依规搞好员工持股试点工作。我们认为改革是自上而下的,目前山西省在积极推进,并且确定汾酒集团将打头阵,随着改革的逐步深化,汾酒有望迎来发展的良机。

公司股价有望在2017 年加速向上修复。从最新一轮调整修复可以看出,茅台、古井、老窖等在2014 年业绩见底,2015 年下半年之后收入出现加速成长,而汾酒收入实现加速成长则在2016 年下半年;从股价来看,茅台、古井等股价在2014 年初见底,而汾酒则在2014 年6 月底见底。目前茅台、古井等公司市值屡创新高,汾酒市值有望在龙头的提振下加速向上修复。

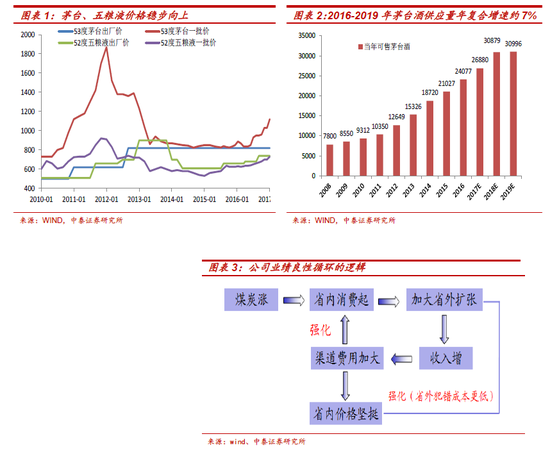

图表4:公司业绩良性循环的逻辑

投资评级说明

买入: 预期未来6-12个月内上涨幅度在15% 以上

增持: 预期未来6-12个月内上涨幅度在5% -15%

持有: 预期未来6-12个月内波动幅度在-5% -+5%

减持: 预期未来6-12个月内下跌幅度5%以下

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄