来源公众号:米筐投资 代真

2016年上半年,房地产在国家一连串的救市政策之下,行情一片大好,各大房企战果如何,在地王不断涌现的当下,债务结构是否依然高企不下。

现对143 家上市房企中的 30 家龙头房企的多项财务指标进行详细的对比分析,以便更好的了解房企的经营现状。

房企财报:万科最赚钱

30 家龙头房企财务数据↓↓↓

来源:长江证券研报

这是长江证券的一份研究报告筛选出来的30家国内知名上市房企(很多一线房企是在香港上市,因为两地财务指标的统计口径并不统一,没有把在港上市房企录入比较范围)。

得益于上半年房地产火爆的行情,大多数房企都实现了营收和利润的双向增长。

绿地控股营业收入1080.21亿元,排名第一↓↓↓

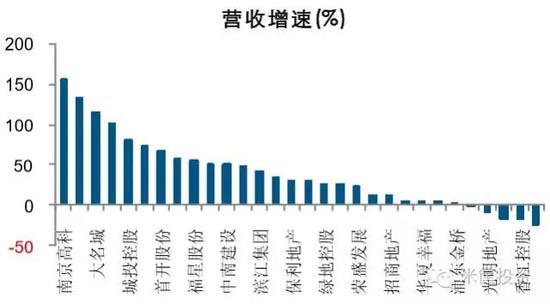

南京高科营收增速157.31%,排名第一↓↓↓

从上半年的营业收入情况来看,绿地、万科、保利、招商蛇口和华夏幸福获得前五的席位,其中绿地控股以1080.21 亿元的营收位列榜首,是唯一一家营收过千亿的房企,同比增长25.63%。

万科A 营收增速高达 48.80%;保利地产和招商蛇口分别取得30.23%和11.25%的增速。

南京高科、张江高科、大名城和金科股份在上半年均展现出 1 倍以上的营收增速,其中南京高科以157.31%的超高增速摘得头位,期内取得了40.24 亿元的营业收入。

万科 A 实现净利润 53.51 亿元,排名第一↓↓↓

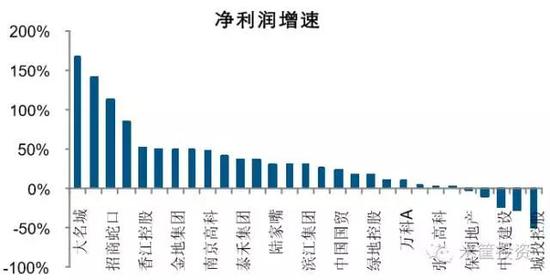

大名城以168.37%的净利润增速取得第一↓↓↓

万科A龙头地位依然稳固,公司高层上演轰轰烈烈的股权争夺战之时,仍不耽误发展业务,上半年以53.51亿元的净利润超过所有上市房企。

保利地产、绿地控股以及华夏幸福位列前四,招商蛇口上半年净利润以 1.27 亿元的差距排在华夏幸福之后。在所选的 30 家房企中,有 10 家房企上半年的净利润超过 10 亿元。

净利润增速方面,上半年盈利的样本房企中大名城、光明地产、招商蛇口、新城控股增速位列前四,分别取得 168.37%、141.08%、113.33%、85.67%的超高增速;新城控股净利润 8.52亿元,量、速都有突出的表现。

招商蛇口业绩增速明显高于营收增速主要是因为2015 年公司完成换股吸收合并招商地产,上年同期会计口径净利润已剔除原招商地产少数股东损益,对上年同期净利润同口径调整后,2016 年上半年归母净利润同比增长 35.45%。

房企负债率仍处阶段性高位

龙头房企资产负债率↓↓↓

上半年上市房企整体负债情况好转,资产负债率比去年同期下降了0.36 个百分点。虽然有一定改善,但依然处在阶段性的高位。

尤其是龙头房企的资产负债率普遍较高,绿地控股高达88.36%、华夏幸福 84.60%、万科80.60%。这也充分说明龙头企业尤其是国企天生的融资优势以及信用背书。

其中,中国国贸的财务结构较为稳健,资产负债率为45.37%,货币资金覆盖率为1.08。此外,城投控股、张江高科、世茂股份的财务结构也处于较优的水平。

2016年年中A股上市房企净负债率排名前30↓↓↓

重点上市房企净负债率变化↓↓↓

由于房企拥有较多的预收账款,传统资产负债率并不适合评估房企真实的负债状况,更多的是使用有息负债率(扣除预收账款)和净负债率((有息负债-货币资金)/所有者权益)来衡量房企真实的负债压力,一般净负债率较高的企业往往面临更多的财务费用支出。

上市房企虽然整体资产负债率下降,但是真实的财务杠杆是有待商榷的。如果细化看待净负债率((有息负债-货币资金)/所有者权益),绿地控股净负债率超过300%,净负债率前三十名的房企均在100%以上,而且多数属于中小型房企。

房地产企业的高杠杆让其他行业望尘莫及。

龙头房企之所以净负债率下降主要是因为上半年货币资金的快速增长(较2012年末增长95%),这多半要归功于非债权融资渠道的开放。

房企融资渠道目前处于一个百花齐放的状态,已经从最初的单纯“银行、地方政府、房企”的铁三角结构,逐步演变成银行、资本市场、公司债、非标债权等更为多元的融资结构。

15年下半年以来居民房贷一路走高,而开发贷却相对减少很多,两者增速的剪刀差逐步扩大,除了居民部门史无前例的快速加杠杆之外,房企融资渠道的多元化也是造成开发贷增速走低的重要原因,房企对银行开发贷的依赖度在降低。

近两年公司债就成为了房企最为热衷的一种融资模式,同策咨询研究部发布数据显示,今年8月40家主流上市房企完成融资金额折合人民币共计446.43亿元。

下图是中信建设证券研究所统计的部分发行公司债券的房企。

2015年至今部分上市房企发行的公司债(不完全统计)↓↓↓

公司债最近两年受到诸多房企的热烈追捧,对于民营房企来讲,百分之五左右的公司债息甚至还没有银行利息高,如果是信用度高的国企和央企利息还会更低。

央企保利地产五年、七年期利息仅有2.95%,金地集团的六年期公司债息也仅有2.5%,纯民资企业泰和集团的公司债息相对来讲就会比较高,普遍在百分之五到百分之七之间。

“

融资是房企的生命线,从90年代地产行业发展伊始,融资体系从构建到成熟到百花齐放,杠杆的释放助推了房企在过去近20年的时间中推杯换盏,享受了金融体系以外最具备杠杆属性的资本盛宴。

上半年房企业绩普遍好转,而这更多的是建立在高杠杆的基础之上,对于利息负担过重的企业来讲,市场稍一遇冷,就会从暖春步入寒冬。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142