2010����ҵ���ԣ���������������ѡ��С���й�

����

|

������ԭ֤ȯ�о��� �Ϻ�ܰ

�������ý��Ӹ������ٹ��ɡ����ù��ɽ����г���ӯ�����࣬����Ԥ��ӯ�����Բ�����ǿ��Ԥ��2010������ҵ��20%��ȷ��������������ֵ�Դ���ۼۣ�ҵ��ȷ�����������ֵ����ۼ�ʹ��������Ӯ���̵�DZ����ά�����йɡ�ǿ�ڴ��С���Ͷ��������

�������е��µ���һ��

����ͨ���ܽ�1998-2009�й��������ڡ���������������ӯ�����ڵ���ʷ���֣������ܽ�����¹��ɣ����е�ӯ�����ڸ��澭�����ڵIJ��������������ھ������������IJ�ͬ�Σ�����ӯ�����ֻ���ֳ���ͬ���ص㣻�ھ��÷���������ͨ�����ó���ӯ�����ھ���˥��������ͨ�����ó�����ʧ���ھ��ø����뷱�ٵĹ��ɽΣ����жԾ��������ĵ���һ�㣬������ȶ���ӯ�������������ԭ����������������ǹ�ģ�����������е�ҵ�����ԣ����ҹ����е������������й����Ĺٶ����ʾ����ģ�Ҳ�����е�ӯ�������������ɻ������ھ����ġ�

�����ھ������ڵĶ�λ�ϣ�������Ϊ�й�����2010�괦�ڸ��������ٵĹ��ɽΡ�Ŀǰ˽��Ͷ�����ָ�������Ҳ��ת�ã�Ŀǰ����۾����Ѿ����뵽һ����������ά�ֵ��������������2010���й����ý��Ӹ��ս�������ǰ�����ŽΡ�

�����ڻ������ڵĶ�λ�ϣ�������Ϊ2010���������ǿ���Ƚ�������ǰ��Ϣ���ʲ�����Ϊ������Ȼͨ��Ԥ���Ѿ��γɣ���ʵ�ʵ�ͨ��ѹ���Խ�С����δ����л������߲�����ʷ�������ù��ɽ����и������ʹ�������ֶΣ����ڹ����г����������ԣ�Ȼ�����ϵ���������ʣ������Ǽ�Ϣ����ʹ�ü�Ϣ�ֶ�ʱ�Ѿ����˹��ɽεĺ��ڣ�����Σ�������������������й��������ߵĶ��������ޣ����й�����ŷ�����Ҽ�Ϣ���Ʊػ�����������ֵ���������ҹ��в��ȹ̵���ó�����������������������Ǯ����ʹ�ÿ���ͨ�͵�Ч������ۿۣ�����ҹ�ͨ����Ϣ������ͨ�͵�Ч�����������ԣ��ڿ���ͨ�ͷ���ֱ�ӵ��������ƻ����ЧЩ��

����ҵ�����ϵ��ռ�

�����ھ��ø������ٵĹ��ɽΣ�����ҵ�ij���ӯ�����࣬����һ������ȶ������ĽΣ�����Ԥ��2009����ҵ����������Ϊ16%��2010�꾻��������Ϊ20%����ҵ�������ϵ��ռ䡣������ҵ���ϵ�������ȷ��һ�������Ϣ���ڣ����н�ӵ����Ծ��������ϴ��ҵ�����ԡ�

���������ع����Ը�����ʷ��ֵ������ˮƽ������Ԥ��2010�꽫����������Ŵ�Լ7�������ң���Ӧ2010��ȫ���Ŵ�����ԼΪ17.5%��������ٱ���ҵ��ʷ���پ�ֵ16%��ˮƽ�Ըߡ���Ϊ2010������������ع��Ƚ������в�����Ŵ���ģ���п��ƣ�2009�������Ĵ�����Լ50%��Ͷ�����г��ڵĻ�����Ŀ�����Ź��̽��ȵļ������Դ����г�������������˽��Ͷ�����ڳ�������������Ϊ2010�����������Ҫ��֧��������

�����ۣ������Ǽ�Ϣ����15�����㡣��Ϣ��������Ϣ�������Ҫ��������������Ϊ��������ǰ��Ϣ�ĸ��ʲ���ʹ�����������к�С����Ϣ1�Σ�������2010���Ϣ������Ч��Ҳ���ޣ���Ϊ�����������ڼ��ʲ����ض������ͺ�ģ�������ծ���ض��ۻ���ǰ�������Ǽ�Ϣ��������ΪϢ����������Ķ������ڣ������ڻ���Ʊ������ѹ���ռ䡢�Ż��ͻ��ṹ��������������������ʽ�ҵ�������ʼ��������Լ��������ߴӽ����Ҵ��������ȡ�����ۺ����ϣ�������Ϊ2010������Ϣ�����10-15�����㣬�Ӷ����湱������������

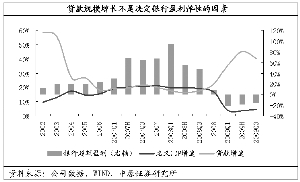

�����ʲ���������������3������ʾ���ʲ�����״�������г�Ԥ�ڣ�13����������(����δ����)������������3����ĩ�IJ���������ȫ��ʵ��˫������ʾ�˺�۾��ø��ն������ʲ�����������������

����Ͷ�ʲ���

����2010���ھ��ý�һ��תů��δ���ļ�ϢԤ���£�����ҵӯ�������ĵ��Բ������ӣ�����֮��Ӧ�ģ�ȴ�����йɹ�ֵ��Դ��̵Ĵ���ۼۣ��������йɶ�̬PE��Դ��̵��ۼ۷���Ϊ40%��PB�ۼ۷���Ϊ20%����������ʷ�ϸ�ˮƽ��������Ϊ���й�����ҵ���ϵ�ȷ�������Ϻ�ֵ�ϵĴ���ۼۣ������������ֵԤ����������ȯ����ָ�ڻ��Ƴ�Ԥ�ڣ�ʹ��Ͷ�����йɵ�����������ϸߣ�����ά�����йɡ�ǿ�ڴ��С���Ͷ��������

�������ѡ���ϣ��ڴ����С��������С�С������������У����Ǹ�ƫ�ú���ߣ���Ϊ������Ը�������С�����ھ������������е�ҵ������������

������һ���ģ�����ѡ���ϣ�����ƫ�ã�һ��ӵ�г����ʱ������У������Ѿ���ȷ�ʱ�����ƻ����ý�ʵ���ʱ���ʵ�����У��������н�������ӵ�нϿ�������ٶȡ�����Ϣ���ҵ�����Դ�����У��������еĹɼ۽�����ҵ�����ֵ��˫���������ۺ����ϣ������ص��Ƽ���������������������������������ҵ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ǩ�� ����ר��

- �н�����ר�� ��������

- �����⡿ �������� ����

- ���ij�ŵ �Ͼ� �����

- �������� �Ұ������

- ����Ȼ���� ��紵 DiDa

- ��ͷ���� ���ɱ������¼�

- ����175.1���˽�������

- �����֡� л����ǩԼ����

- ��������ΪȦǮ˵��Ǹ

- ��˵���� ��ɫ�ջ� �Ͼ�

- ��ͷС�� ������ ����

- ��ͼƬ�� ��Ĭ��Ц д��

- ��ѧ�� ����ΰ ������Դ

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

��ҵ����

- �������������ۨD�D������

- ���ɹ�ͷ����----��������

- ���ڳ��D�ڳ��D�����У�

- ������---����---�������

- ����ʯ��--����ҽѶ ��

- ��������������--��ͻ��

- ����ʿ����������ۣ�����

- ���ɹ�ͷ����--ר��֧�У�

- ������--����--С�İ��䣡

- ����ǧԪ��ҵ--�������ϰ�

- ���ﶬ����С����--(ͼ)

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ��ר���Ƽ�--������������

- ��������Ǵ���Ҫ����

- ��ˮ������----Խ��Խ��