2009���ڵز���˾���аɳ��ڰ�ȫ��֮��

����2009���ڵز����й�˾�ۺ�ʵ�����а��ʾ���ز���ȫ����֮�ϵļ���չ�ٶȳɳ����ǵز���ҵ�����Եijɳ�ģʽ

����������/��

����(����Ϊ�������Թ����Һϻ��ˡ�����֤ȯ�����о�����Լ�о�Ա���������еز�������ҵ����Լ����)

�����ز����й�˾�ۺ�ʵ��������ϵ�ɲ���ȫ�ԡ�ս�����ԡ��ɳ�DZ������ӪЧ�ʡ���ģЧӦ���ָ����ɣ�ͨ���Զ��ڷ���ͷ�硢����ȫ���ߡ�����չ�ٶȡ�Ч�ʱ�˲��Ȳ���ָ��ļ������۷�ӳ�ز���ҵ����ʵ��������̽�ֵز���ҵ�Ľ����ɳ�ģʽ��

�����Եز���ҵ����ģʽ�����ģʽ�ı䶯���Ƶ��о���ʾ����������ʽ��Ұ�������Ѿ�������Ӧ�µ��г������ˣ�δ�����ڻ���Ҫ�ṩ���ߴ����ԵĽ�����������ز���ҵ��ת���гɳ����ز���ҵ����ҲҪ�и���ȷ��ս�Զ�λ�������������ӪЧ����������ԣ�ֻ���������ز�����ڵĺ����Ų���һ�δ����뿿���족�Է���������

����Ҳ��ˣ�2009���ڵز����й�˾�ۺ�ʵ�����������������������������������Ǵ�������̽���й��ز���ҵ�Ľ����ɳ���·��һ������ȫ����֮�ϡ�����չ�ٶ�֮�µijɳ���·��

����һ���Ǹ��������ή����һ���������Դ����Ĵ�����ĭ���ز���ҵ���������ջ�֮�����ż��ѵľ��������������ĵؼ۽�һ�����ǣ����������ز���ҵ��Խ�������������У������г��յ�ͻȻ���٣�������ת�����صĸ߳ɱ��������������Σ������ô�죿

�����ڵز���ҵ������ʮ��·�ڵı����£������Ƴ���2009��ȵ������ۺ�ʵ���������棬������������ڰ����ز���ҵ̽����һ����������֧�ŵĵز�Σ���а�ȫ�ɳ��ĵ�·����һ���ڲ���ȫ����֮�ϡ�����չ�ٶ�֮�µĹ�ģ������컯�ɳ�·����

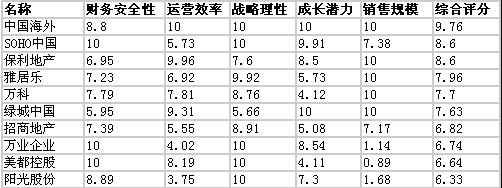

����2009���ڵز����й�˾�ۺ�ʵ���������ڲ���ȫ�ԡ���ӪЧ�ʡ��ɳ�DZ����ս�����ԡ���ģЧӦ����ָ��(��ָ��������弰���㷽���������2009���22�ڷ������¡���ӪЧ����ʤ����������ָ���������������վ)������������ۺϼ�Ȩ���ֱ���20%��Ȩ�أ��Լ����ۺ�ʵ�����֡�

�������ǵ�����ȫ������ҵ������Ӫ�Ļ���������������ָ�귢�����õ�ǰ�ᣬ������÷ֽϵ�ʱ��������Ҫ�ر��ע��ҵ�IJ�����ա�Ϊ�ˣ�������Щ����ȫ�Ե÷ֲ�����(С��6��)�Ĺ�˾���ڼ����ۺϵ÷�ʱ���ǽ�����ȫָ���Ȩ�����ӵ�40%�������������Ȩ��������Ϊ15%��

������2009��ȵ������ۺ�ʵ����������(�������)���й����⡢SOHO�й��������ز����ž��ֵز����������ǰ5����ʵ��չ���Ϻ����ء����������������ز����Ͼ�̩������������

����2009���������а�ij�¯Ϊ���ǽ�ʾ�˵ز���ҵ���ڵ������ڸ����еġ���̬�����������ҵ��Ǿ���һ�ֶ��ݲ��ۣ��ز���ҵ��������ӪЧ�ʣ����ǽ���ս�Զ���ʼ�ֻ������ҵ��������ܹ��ڰ�ȫ����֮�ϡ�����չ�ٶ�֮�³ɳ�����ҵ̫���ˡ�

�������а����ʾ��

��������ս�Եķֻ�

������2008��ȵĵ������У����������1��Ȼ�����й����⡢�̹����ž��ֺͽ�ҵ�ز�����2009������������У���ƻ�������5�����̹���������14������ҵ�ز�����21λ���й��������ͷ�����ž���������4����SOHO�й��ͱ����ز����2008��ȵĵ�8�͵�7λ������2�͵�3λ�������仯�ϴ����ҵ�����̳��й������̵ز�������30����������Top 10������������18λ������������е���ؼ���������ĩ�ĵ�18λ������20λ�����������������Ͼ��ȹ�˾����������

����Ϊʲô��Щ��ҵ�����������������Щ��ҵ�����½���������ʾ�����������������ҵ��Ҫ�鹦�ڲ���ȫ�Եĸ��ơ���Щ��ҵ��2008���д�������Ͼ��IJ���ѹ������2009���ϰ���ĸ�������������ۣ����������˲���״�������ò�����ҵ�IJ���ܸ˽�����ȫ���䡪���������Ե������ֲ�����ҵ�̰壬���ƶ��ۺ�ʵ����������Ҫ������������2009��5��6�·ݷ��۵�ȫ�����������������ܷ���ʵ���ƽ������г����顣

������֮��ԣ������½�����ҵ����Ҫ����ڵȹ�����ӪЧ��û�ܵõ���Ч�ָ�������ƺͱ̹�����Σ������ǰ�����ʲ���ת�ʾ���1�����ϣ���2009���ϰ��꣬��Ƶ���ת��ֻ�ָ���0.554�����̹����ͣ���Ϊ0.405����������2007���0.9������0.48����

�����ع�ģ�����ŵ�·�ɳ���������ҵ����2008��ĵ��п�ʼ��˼����˼�Ľ����һЩ��ҵ�����˴ӹ�ģ����ת�͵ĵ�·����ת�Ͳ������ף���������������ԭ�к������Ƶ�ͬʱ����ҵ��������ʶ��ת�;���ζ��ȡ�ᡣ

�����й��ز���ҵ�ijɳ���·�����֣���ģ������컯��ǰ���Ը���תΪ���ģ��Դ��ڻ���λΪ�����������ٶȿ쵫�����ʵͣ������Բ����Ƚ�Ϊ���ģ��Ը߶˻���λΪ�����������ٶ����������ʸߣ����߱ؾ���һ�����Լ��ݡ�

������������ƺ��������ҵ��˵����ת�ʵ��½�����ζ��ԭ��ս��ģʽ�ij��ı䣬�ڹ�ģ������߶˶�λ֮�䣬��ҵ������������ȷ��ս��ѡ����ģ�뾫�£��������ơ�

�������а����Ҫ�ԣ�

�����ز����������̣����ɱ��жϸ���Ҫ

������ʷ����֤��������������ȷԤ��¥�е����ƣ����й�������ˣ����ߵĸ�Ԥ�������г������ĸ����ԡ�

������������Ү��������������ڵ��о������������ĵز���ҵ��18��һ�����ڣ�10-12��������6-8���½�(��ά��)����۵ĵز�������6-7�ꣻ���й��ĵز������ƺ��������̣���������ķ����Ƿ���2009��ֻ���˼�����ʱ�䡪��������������䶯�����ĵ�������Ѹ�ٷŴ��۵�֧��Ϊһ�ֳ�̬��

���������������ķ�����һ����Ȼ�����������dzɽ����ľ����Ͳ�ҵ���ڵ����̡��������ķ��ۿ����ڶ̶�4��5����������20%���ϣ���ͬ��Ҳ�����ڶ�����ʹ�ɽ�����ʧ20%���ϡ�

��������Ԥ��δ�������й��ĵز����ڽ����̡��ڵز��������̡��ɽ����������Ը߶����еı����£����ɱ��жϸ�����Ҫ������ҵ���dz��ɣ���۵��ж�ֻ�Ǹ����ľ��ߣ��Բ���Ӧ����ԭ���ɲ�����ҵ��ó־��������ĸ�����

���������߶˵ز����ж�(Tol Brothers)���ز���ȫ���ߵ�˳�������Ų��Լ���һ���ܺõİ�������������е��ֽ�>δ��1��ĵ��ڽ������ֽ�+3����ڵ�ѭ������ʣ����>δ��3���ڵ��ڵĽ��ڴ˻����ϣ��߷���ݣ���ҵ���н϶���ʽ����ڹ������ţ����ڵ���ݣ������ʽ���ٵ�����ά����ҵ������������

�����ж���������Ȼ�������ز���ҵ���ڡ�ʵ�����صĵ����������ȴ�ܹ��ڱ��ֲ���ȫ�Ļ����Ϸ�����ҵ�ɳ����ӳ��ڿ������ٶȲ����ȼ�������Ȼ���ִ��ģ�ۼ����ص���ҵ����

�����ж��������ڽ�����й��и��㷺�Ľ�����壬���ڶ����ز���ҵ��˵������ð���жϺ�����ƺ����߶�������ز���ȫ���ߣ���ȡ����֮�ϵijɳ��ռ䡣

����ʲô�Dz���ȫ���ߣ�

��������ȫ���߲����ֽ�����Ϸ

�����ж����ֽ�Ϳɶ���������������3���ڵ��ڽ���趨Ϊ����ȫ���ߣ���ô�������й��ĵز���ҵ������ȫ������ʲô��

����2004���˳��ͨ����ȷ�����ֽ������������Լ������ż���ծ���ޣ�����Ȼ�����IJ�������������ȫ�������������ز���ҵ������ծ�ʱ��ȵ���40%��Ϊ����ȫ���ߣ���۵ز���˾�ڻ�ҵģʽ�£�������ծ�ʱ��ȵ���20%��Ϊ����ȫ���ߣ����ڵ�һЩ����ʦ����ծ�ʱ��ȵ���70%�趨Ϊ�ز���˾�IJ���ȫ���ߣ�Ȼ��2006��ʱ�����ڶ���ز���˾���ɵľ���ծ�ʱ��Ƚ�Ϊ34%����������ڴδ�Σ���������ش�����2007��ʱA�ɵز����й�˾��80%�ľ���ծ�ʱ��Ⱦ���70%���£������൱����ҵ��2008���Σ�������ٲ������������Σ��������2009�꣬����ز���ҵ�������ʽ������ѵ�Σ����

�������ԣ���ʵ�IJ���ȫ���ߣ��Ȳ���˳�۵��ֽ�����Ϸ��Ҳ���Ƿ���ʦ����ȷ�������һ����ծ�ʺ��ߣ�������ҵЧ�ʵIJ�����仯��Ҳ����ҵ�ijɳ�����Ǩ��

��������ȫ�����Ǿ�Ӫ�ܸ������ܸ˽����Ľ��

������ʵ�IJ���ȫ����������ҵ�ľ�Ӫģʽ����ӪЧ��������صġ�

�����ز���ҵ��������ͨ�������ܸˣ�һ���ǽ�����ת��Ϊ���ݡ��������ۻؿ�ľ�Ӫ�ܸˣ�������������ۻؿ���������ʲ�֮��(�����ʲ���ת��)����ʾ����һ������ͨ�����ڸ�ծ�ͱ��⸺ծ(��ŵ�ʱ�֧��)����IJ���ܸ�(����˵�IJ���ܸ���Ҫ���ڲ������ڲ���ѹ���������ҹ���ҵ����ļ�Ȩƽ������һ����1�����ң������ǽ����д���������ڣ���ծȯ������һ��ϳ������ڳ���ѹ����С���������ڲ���ܸ���)��������(���д���+�Ѷ�Լ��δ�����ij�ŵ�ʱ�֧��-�ֽȼ���)�����ʲ�֮�ȱ�ʾ����һ������£�����Ӫ�ܸ�>����ܸ�ʱ����ҵ���ڲ���ȫ״̬���������ۻؿ��ܹ����dz�ծ����

���������й�����Ӫ�ܸ������ܸ�֮��ıȽϹ�ϵ�������Ǻ��ӣ������ڿ��ɵ��г������ƺ�֧���˸߸ܸˡ���ͼ1�ɼ�����2001-2005�꣬������չ�IJ���ܸ�һֱ��Խ��Ӫ�ܸˣ���ҵͨ���������ŵı��⸺ծ�������ʽ���������������һʱ�ڣ������ľ����д��������ʲ�֮�ȱ�����20%���ң��������ŵ�ʱ�֧��һ�ȴﵽ���ʲ���47%�������൱һ������Ӧ�����ؿ������Ŀ���ƽ���Щ���⸺ծ��ת��Ϊ���ڵ�Ӧ����ƶ��ʲ��븺ծ��˫���š����˵��ǣ��ڴ��ڼ��й��ĵز���ҵ���崦�������ڣ�����������Կ��ɣ�������չ��ѹ��������

����������2007���Ժ����Ź�˾�����ʲ���ת�ٶȵ��½��Լ��������ߵ��ϸ����ľ�Ӫ�ܸ˻��䣬����ܸ�Ҳ�����澭Ӫ�ܸ˻�����0.2��ˮƽ��������2008��ĵ����Ա����г����ɡ�����Ӫ�ܸ������˶����ֽ�ؿ��Dz���ܸ˵����ޡ�

��������ȫ�����DZ�����ҵ�ڵ�������ά����Ӫ�İ�ȫ��

������ʹ��Ӫ�ܸ˸��ڲ���ܸˣ�Ҳ������ʾ��ҵ�ʹ��ڰ�ȫ״̬��ͼ1�Ҳ��Ǹ����ز��ľ�Ӫ�ܸ������ܸ˱Ƚϣ�2004-2007�긻���ز��ľ�Ӫ�ܸ�һֱ���ڲ���ܸˣ����Ⲣ���ܹ�ȷ����ҵ�IJ���ȫ����ΪͻȻ���ٵĵȻ������ҵԭ�������Ų�����

����2004-2007�꣬���й��ز��г��Ļƽ��ڣ������Ĵ����ʲ���ת��Ҳһֱ������0.6�����ϣ��Ե�ʱ�������ٶȼ��㣬�����������Ӹ�ծ�Ŀռ䣬��������һ������˸�ծ�ʣ�������ܸ˷��ӵ���ʱ��Ӫ�ܸ�����֧�ŵ����ޡ�����2007���ʱ����������������ʲ�֮���Ѵﵽ32.5%(������ʱ���138%)�������140��Ԫ�൱�����ʲ�26%�ı����ŵ�ʱ�֧��������ܸ˴ﵽ58.6%����0.605���ľ�Ӫ�ܸ˷dz��ӽ���

����2008���й��ز��г���תֱ�£�ȫ�����۶����19%�������ز��Ĵ����ʲ���ת��Ҳ�������0.605���½���0.295������������50%�����ܹ�˾Ŭ��������ծ������2008�������ʲ����Ըߴ�33.5%(������ʱ���123%)������115��Ԫ�൱�����ʲ�21%�ı����ŵ�ʱ�֧�����ϼƲ���ܸ˴ﵽ54.4%����Ȼ����2007��ĸ߷�ֵ�����Ѿ�������Խ��2008�꾭Ӫ�ܸ������˶������ۻؿ�(����ʲ���29.5%)�����Σ��������2009�꣬���������ٸ��Ͼ��IJ���Σ����

�������ԣ������IJ���ȫ����Ӧ�����Ե���ݵ������ٶ�(������ƽ����ݻ�߷���������ٶ�)����ľ�Ӫ�ܸ�����֧�ŵIJ���ܸ˵����ޡ��ڸ߷���ݣ��������������ڡ����ء�������ν��ʢ����˥�����Ӹ߷嵽�ȵ�ת��ͨ�������������Ҫ�졪������ȷ�ŵ��������ʱ���������ݵȡ���ˣ��ڸ߷���ݽ����и�ծ�����������ڴ��ȵ���ʱ�ٵ�����ծ�ṹ�Dz���ʵ�ģ�δ����ѣ�ʱ�̽�����ܸ˿����ڵ��ھ�Ӫ�ܸ�����֧�ŵ��ֽ�����Χ��(ͼ����ɫ������)����Ӧ�����ڲ����İ�ȫ���ԡ�������ȫ�����DZ�����ҵ�ڵ�������ά����Ӫ�İ�ȫ�档

��������ȫ�����Ƕ�̬��Ǩ��

��������ȫ�����ǵ���ݾ�Ӫ�ܸ�����֧�ŵIJ���ܸ����ޣ���ô����ȸܸ˵Ŀ��Ŷ��ж�ߣ���ʷ�������صĹ��ɣ����Ƶľ��鳣���ظ����ݣ����ںܶ�ز���˾��˵Ҳ����ˣ���ҵ���ڵı仯����ҵ�����ij������ţ�����ʹ�����ʲ���ת�ʷ�������ij����ʷ��λ���Խ�ؼ���Ϊ�����ڹ�ȥ10��������3�δ����ʲ���ת�ʽ���0.4��ˮƽ����������չ��2001���2008��ĵ��У������ʲ���ת��Ҳ����������0.2-0.25��ˮƽ����ʷ�ĵ͵�ȷʵ��ij��Ԥ�����á�

����������ݵľ�Ӫ�ܸ�Ҳ����һ�ɲ���ģ�������ҵ��Ӫģʽ��ת�����ӪЧ�ʵı仯�����ڵĿ��������Ҳ�ڷ����仯����Щ��ҵ�ľ�Ӫ�ܸ˺Ͳ���ȫ��������������Щ��ҵ�����½���

������ͼ3��ʾ�����������ų�����ҵ���ص������������ز��Ĵ����ʲ���ת��һֱ���½����ƣ���2003���1�����Ͻ���2008���0.3����2009���ϰ���Ҳ���ָ���0.4��ˮƽ���Ե���2007��ĸ߷�ˮƽ����Ӧ�ز���ȫ����Ҳ���½����ƣ�����Ԥ��δ�����ų�����ҵ���صļ�������������һ�����У���˾�Ĵ����ʲ���ת�ʿ��ܸ��ͣ�����ȫ����ҲӦ���ӱ��ء�

������֮��ԣ������ڵصز��������ص��������к��ز��Ĵ����ʲ���ת�ʳ��������ƣ���1998���0.2��ˮƽ����2007��߷�ʱ��0.622��ˮƽ����Ȼ��2008�������ת��һ�Ƚ���0.412��ˮƽ������������ͬ�У�����2009���ϰ���ָ���0.663��ˮƽ�����ڴ�ǰ�߷�����ת�ٶȡ���Ӧ����ҵ�IJ���ȫ����Ҳ���������ƣ�����ܹ���������Ч���������ƣ�Ԥ����һ�����д����ʲ���ת�ʿ��ܸ���2008��ˮƽ������ȫ�������ơ�

������֮������ȫ��������ҵ��ӪЧ�ʺ;�Ӫģʽ����ʵ��ӳ����������һ�ɲ���ģ���������ҵ��Ӫģʽ����ӪЧ�ʵ�ת�����Ǩ������ҵ�����ٶȼ���������ȫ�������ƣ���ҵ������ҵ��������������ȫ����Ҳ�����ơ�

��������ȫ����֮�ϲ�����ʵ�ijɳ��ռ�

������ͼ1-ͼ3�У������ô����ʲ���ת����������Ӫ�ܸ˵����ޣ���ʵ���У����ǵ�˰�Ӫ�����������ü���ת�ʵĶ�̬��Ǩ����ʵ�ľ�Ӫ�ܸ˺Ͳ���ȫ���߸��͡�

���������Կ��Ǵ����ʲ���ת�ʶ�̬��Ǩ���ƺ�ĵ���ת��Ϊ�������м�ȥ����ı����ŵ�ʱ�֧�������ʲ�֮�ȣ���Ȩ��ȵ�����õ�������ʱ���(����ծȯ)���ϱ߽磬�ٴ��м�ȥ��Ԥ�ڵ�Ӧ���˿˰�����������֧�������ʲ�֮�ȣ������õ�������ʱ��ȵ��±߽硣

��������ҵ����ʵ������ʱ��ȸ��ڲ���ȫ���ߵ��ϱ߽�ʱ�����������ڵ������ٲ�����յĿ��飻����ҵ����ʵ������ʱ��ȸ��ڲ���ȫ���ߵ��±߽磬�������ϱ߽�ʱ��������V�ε������棬ȴ����U�ε�������������ֻ�е���ҵ����ʵ������ʱ��ȵ��ڲ���ȫ���ߵ��±߽�ʱ����ҵ�Ŵ��ڰ�ȫ״̬��

�������Ը����ز�Ϊ������ͼ4�ɼ�����2005��������������˾��ʵ�ʾ�����ʱ��ȿ���������������ʱ��20%����2006���70%��2007���һ������140%��Ŀǰ�Դ���100%���ϡ���֮��ԣ���˾���еĴ����ʲ���ת�ʽ�Ϊ0.3������2005�깫˾��ŵ���ʱ�֧�����൱�����ʲ���43%��2006���Ըߴ�33.5%���ڴ˱����£����ۻؿ���ܸ��dz�ŵ���ʱ�֧��������û�и����ֽ�������������2003-2006�긻���ز�������ʱ��ȵİ�ȫ����Ϊ�㣬������ҵû�и�ծ�ռ�(��������ȷ�����и����������裬���ڵ�ʱ������Ȼ��һ������ֹ۵�Ԥ��)��2007�����ű��⸺ծ���½�����ҵ�ĸ�ծ�ռ�����������������ȫ������Ӧ������20%���ڣ���������ʵ����100%���ϵĸ�ծ�ʡ�

�������ϣ���2003�����������ز�һֱ����ͻ�Ʋ���ȫ���ߵļ�������״̬����Ȼ��ҵ����ͨ���߷��ڲ������ŵĸ�ծ�������ʽ𣬵�������ܸ�֧�ŵ��������Գ����������յ�����2008��IJ���Σ�������죬������ʵ�ʾ�����ʱ�����������������ȫ���ߣ������������һ���ȵ���ǰ������ծ�ṹ����ȫ״̬����ҵ���ɱ�����ٴ��������Σ����

�����븻���ز�����ͻ�Ʋ���ȫ���߲�ͬ�����ȷʵ������ȫ���߿��Ƶúܺá���ת��רҵ�ز���˾��������Ƶľ�����ʱ���һֱ��25%���ڣ���2001��ͻ�Ʋ���ȫ���ߵ��ϱ߽��⣬2003��ͻ���±߽��⣬������ݶ��������ȫ״̬��2007������������ת�ʵ��½�����ҵ�ľ�����ʱ���Ҳ��2007���24%����2008���18%��2009�������ֳ��ֽ�����������д������Ӷ���Ч�����˲�����ա�

�����������������ҵ���й���������������ҵ����ͻ�Ʋ���ȫ���ߵ�״̬����Ӫ����ҵ���Խ�������5�ꡢ10�꣬��ֻҪ��һ�������ĵȾͿ��ܶ��ʹ�ǰ���е�����Ŭ������2008����������������Σ������ҵ���Ǵ�ǰͻ���˲���ȫ���ߵ���ҵ��

�������ϣ�ֻ�в���ȫ����֮�ϵĿռ������ʵ�ijɳ��ռ䣬��������ܸ˵������ռ�;�Ӫ�ܸ˵ķ��ӿռ䡣Ϊ�ˣ����Ƿֱ������ʹ��ҵ������ʱ��ȵ��ڲ���ȫ������/�±߽�ļ���չ�ٶȣ����������˵���Ե�ǰ0.554���Ĵ����ʲ���ת�ʼ��㣬�ڲ����ǹ�Ȩ��������£���ȫ�ɳ��ļ����ٶ������12.7%-16.9%�Ĵ�����������ڽ���������15.7%-27.4%�����٣�������1.8%-3.9%��������������Ƚ���ǰ��ծ�ʵ���������ȫ�����ڣ�����������һ�ֵijɳ��ռ䣬�����ζ����ҵ����������������δ������ļ�������Ϊ������-25.8%��-16.0%֮�䡣

������������������Ȼ���ڹ�ȥ���깫˾��ʵ�������ٶȣ���ͻ�Ʋ���ȫ���ߵijɳ�����õijɳ��������ĵز���˾��2007��2008���������Ȩ���ʲ���50%���ϣ�����Ĺ��ʼ�ֵ�ձ�������߳ɣ����ٵ�����������Ҫ�����г��ģ�ֻ�в���ȫ�������ϵijɳ�������ʵ�ijɳ���

�����Ӳ���ȫ���߿���ҵ�ɳ�ģʽ

��������ȫ������ɳ�ģʽ�ֻ�

����2009�����ڣ����������¹���IJ���ȫ������������ҵ�ijɳ��ռ䣬�����ʾ�ز����й�˾ƽ���ľ�����ʱ���Ӧ������41%���ڣ�����һ�����ʦ������70%���ޣ����У�65%����ҵ��ͻ�Ʋ���ȫ���ߵ��±߽磬��ʹ���̿������Ƿ������47%����ҵͻ���˲���ȫ���ߵ��ϱ߽磬34%����ҵ������ʱ��Ƚϲ���ȫ���ߵ��ϱ߽�߳�20%���ϡ�������һЩ��������ʵ���ҵ���Բ���ȫ���ߵ�ͻ�Ƹ������أ������������ƺ����˲���ȫ�����䡣

����Ϊʲô������˶����ҵͻ�Ʋ���ȫ���ߣ��ز���ҵ�ijɳ�ģʽ��������Ҫ���á�

�����ز���ҵ�ijɳ�ģʽ��������֣�һ��������������ǿ�Ĺ�ģ������ģʽ�������Թ�˾����ơ��������̹��ȣ���һ��������ǿ������IJ��컯����ģʽ�������Թ�˾�������ز����Ǻ��塢SOHO�й������ȳǵȡ�ǰ��Ҫ����ҵ�к�ǿ����ӪЧ�ʡ��ɱ�����������������������������ľ���������һ�����족�֣�ͨ������ת�˶���Ӫ�ܸ���ʵ�ֹ�ģ�����ţ���������Ҫ����ҵ�д����־�Ծ�Ʒ��������������Ա��صIJ�����ԣ��Ըر������ֲ������ٶ��ϵ����ơ�

�������������ڹ���Ͷ���˺ͷ���ʦ�����غ����Ĺ���ǿ������ʹ�����ز���˾�����˶Թ�ģ��Ƭ��������ͨ�������ܶ��ռ��������������ֵ���棬����������ز���˾��ѡ��������������ǿ�Ĺ�ģ������ģʽ����ʹ����Щѡ��������ǿ�������·����ҵ���ڴ����˼�����Ʒ��Ŀ��Ҳ���������äĿ���ŵ����壬�Բ���ܸ˵�Ѫƴ����ȡ�µijɳ��ռ䡣

�������ڵز���˾���ձ������ǣ������ڲ�Ʒ��λ���иߵͶ˲��죬���ڽ���ս����ȴ������һ����������˹�ģ�����ŵ�·�������������š��͡�����ȫ���ߵ�ͻ�ơ���Ϊ���ڵز���˾�ɳ���������������Ҫ���⡣

������ģ���ɳ�������

�����ɹ��Ĺ�ģ�����ø���ת�˶��߾�Ӫ�ܸ�

����������ƣ����۰��ᣬ��һ����ȷ���ģ����ijɳ��������й��ز���ҵ��ģ�����ŵĵ䷶����Ƶijɳ��м���Ҫ�㣺��һ����λ�ڴ��ڻ���Ʒ�����а����г����������ڶ������ڻ���λ�����˵ؼ۲���̫�ߣ����ش�����һ�߳��н����Ͷ������߳���Ϊ�������������ڻ���λ��������ҵ������ƫ�ͣ������ϸ���Ƴɱ��ͼ�����ת���������Ƶ�������ǿ������Դ��ת��Ч�ʡ��͡����������������������죻��֮����ҵͨ������ת���˶��߾�Ӫ�ܸˣ�ʵ�ֹ�ģ�����š�

������ͼ5�ɼ���1998-2007�꣬��ƵĴ����ʲ���ת�ʳ������������ƣ���1998���0.566������2007���1.079���������˽���1��������ζ���������������������£���ҵ�ļ������ٿ��Դ�16.5%��ߵ�40%(�����ǹ�Ȩ����)���߾�Ӫ�ܸ�ʹ������ڲ���߲���ܸ˵�����£��Ϳ���ʵ�ֿ������š����ھ�Ӫ�ܸ˺�Ȩ���ʵ�˫���ƶ��£���ȥ5����Ƶ�����ʲ����ٴﵽ62.4%�������۶����ٴﵽ50.3%�����ͬʱ����˾�IJ���ܸ�ȴ�ϵͣ����ܸ���ת�������˲���ȫ���ߣ������ʵ�ʵı��ڡ����⸺ծ��ȴһֱά�������ʲ���30%���ڣ���ʹ��2008��ĵ�������20%���ϵ���չ�ռ䣬���ڲ���ȫ���䡣

�����߾�Ӫ�ܸ��ʵ���һ���ô������������ֲ���ģ��������ҵ�ĵ�������ȱ�ݡ���Ƶ�����������ҵ�нϵ͵ģ����߾�Ӫ�ܸ˷Ŵ����ʲ���ʹ��Ч�ʣ������Ͷ���ʱ��Ļر��ʣ���ȥ5�����ƽ����Ͷ���ʱ��ر���Ϊ13%��̯��ƽ���ľ��ʲ��ر���Ϊ14.6%����������ҵǰ�С�

����������2008��ĵ�����ƿ�ʼ�˷�˼��ת�ͣ�2009���ϰ��깫˾�Ĵ����ʲ���ת�ʽ��ָ���0.554��ˮƽ����������2007��ĸ߷�ˮƽ������Ԥ��δ��һ��ʱ����Ƶľ�Ӫ�ܸ˿��ܶ���ά����0.6��ˮƽ���Ӷ�������ȫ���ߵ��ϱ߽�ѹ����34.5%���±߽�ѹ����16.4%���������ٽ��͵�16%ˮƽ������ǰ����ת�ٶ��Ѿ�����֧�ֹ�ģ�����ŵ�ս�ԣ���ҵȷʵ��Ҫ��˼������ˡ�

������һ���ز���ͷ�к��ز�Ҳ�������������������ڵ�סլ�������ص���������˾�Ĵ����ʲ���ת�ʴ�1998���0.2��������2007���0.62������Ӫ�ܸ˵ķŴ��Ϊ�к��ز����ͻ�����Ҫ��������ʹ��˾�ڱ���33%Ӫҵ�����ʵ�����£��������ٴ�12.5%��ߵ�41.4%(�����ǹ�Ȩ����)��2009�����ڴ����ʲ���ת�ʽ�һ����ߵ�0.663����ʹ��������������44%ˮƽ���߾�Ӫ�ܸ��ƶ���˾�ڹ�ȥ5��ʵ�������39.2%���ʲ����ٺ����44%�����۶����٣���ʹͶ���ʱ��ر���Ҳ�ﵽ13%ˮƽ����ĩ̯��ƽ���ľ��ʲ��ر���Ϊ15%������ƽӽ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- �����⡿ �������ֻ�����

- ŵ�����ֻ����� �����

- �������� ��ү�� ����

- ��̨���� ���� ��ѧ��

- ��ͷ���� ���������Գ���

- ����ʡ���ӳ����ز��Ż�

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- �����֡� Ӱ��ԬȪ�ѻ���

- ����<����>��ѡ���괺��

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������֥--���ᣲ��������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϊɶ����Ȣ��Ů

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ���������ռ�ͻ�ƣ�

- ����ߡ����ס�����֧��

- ������--�ȵ��ָ���ͻ��

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--��ͼ��

- ��������Ǵ���Ҫ����

- ���ﶬŮ�Լ��ʼ�����