|

|

文化行业投资策略:两条主线三大主题(2)

新媒体快速崛起,趋于价值网络核心地位

1、新媒体天赋异禀,快速崛起

在技术变革的推动下,媒体形态处于一个不断累积、演进的过程中。特别是当今信息化时代,数字、网络、通信等技术的快速发展,使各类新媒体层出不穷。以互联网、手机为载体的新媒体初入传媒市场,就凭借交互传播、移动方便、开放和自由等传统大众媒体无法超越的优势,占据了竞争优势。

新媒体产业已进入快速发展阶段,产业链逐渐形成并完善。其中以网络媒体和手机媒体为代表的新媒体,2006年的收入分别为252亿元和888亿元,在传媒产业细分市场占比分别为5.9%和21%,已成为我国传媒产业的重要组成部分。

2、网络媒体跻身主流媒体之列,颠覆传统媒体竞争格局

网络经济:前景广阔,地位日趋重要。网络经济市场规模从2000年以来即保持高速增长,2007年预计市场规模为480亿,同比增长43%。根据iResearch预测,2010年中国网络经济市场规模将达到940亿,国家经济占比将达到0.3%,地位日趋重要。网民人数也已达到2.1亿,仅比目前排名第一的美国少500万用户,未来将成为全球互联网用户第一大国。

网络媒体:颠覆传统媒体竞争格局,跻身主流媒体之列。互联网的快速崛起,颠覆了传统媒体竞争格局,跻身主流媒体之列。根据实力传播(ZenithOptimedia)预测,互联网将在2008年成为全球第四大媒体,2009年成为中国第三大媒体。根据艾瑞预测,2006年到2010年,其年复合增长率将达到37%,2010年其网络广告支出将达到165亿。

3、手机将成具有无限潜力的,整合多媒体的强势终端平台

手机凭借其巨大的用户规模,良好的互动性和移动性,以及不断成熟的商业模式,未来将成为无限潜力的整合多媒体的强势终端平台。

移动增值市场:技术、用户双轮驱动,开辟广阔市场空间。数字技术及通信技术的不断革新,使手机媒体功能的不断拓展,手机从单一的通信终端,演变为提供聊天、视频、游戏娱乐、上网、商务等多媒体信息娱乐平台。凭借其高效、便携、及时、互动等特性,手机用户规模已突破5.47亿,为移动增值业务的加速发展,提供了庞大的用户群体。根据iResearch统计,06年国内移动增值市场规模已达1,000亿元,预计未来四年年均复合增长率将达到20%,到2010年市场规模将达到2,080亿元,蕴含着巨大的市场机会。

4、新媒体趋于价值网络核心地位

新媒体快速崛起,使传统媒体的垄断地位受到冲击、挑战;新媒体地位的重要性日益提升,并向媒体价值网络中心迈进,全新的传媒格局逐渐形成。

新媒体对传统媒体产生极大冲击。新媒体凭借其内容价值、传播优势、传播效果和传播特点等方面的优点,使传统媒体弊端凸现,受众的注意力出现分化,对传统媒体产生极大冲击,影响其广告和发行收入的增长。阻碍传统媒体发行增长。网络游戏、网络视频等新媒体已经博得了越来越多受众的喜爱,用户将有限的时间重新分配,间接分流了人们对传统媒体的消费兴趣和能力,严重影响传统媒体的发行增长。

分流传统媒体广告收入。网络媒体、手机电视、移动电视、楼宇电视等新媒体,抢夺了传统媒体受众,分割了传统媒体市场,使大众媒体到达率普遍下降,直接响影响传统媒体广告收入增长,分流传统媒体广告。

新媒体盈利模式更趋多元化。传统媒体盈利模式单一,基本依靠广告收入。新媒体的盈利模式更趋多元化,网络游戏、电子商务、收费信息服务等都为媒体扩大了收入来源。

新媒体趋于价值网络核心地位――传媒格局重建。新媒体产业作为新技术不断创新、发展的成果,它的迅速发展也带动了众多相关产业的变革、转型和融合。影响内容提供商,印刷出版商,技术、软件、设备提供商,电信服务商等媒体关系网络中重要参与角色的战略规划和发展地位,掀起了一场浩瀚的多产业革命。

新媒体在我国媒体产业价值链中的发展变迁可参考美国情况。在新媒体发展的初期,传统媒体及周边相关产业(技术、软件、设备提供商及电信运营商等)居于媒体关系网的核心地位。而随着新媒体的快速发展,在产业链上的影响力、与周边产业的战略合作力度不断增强,原有媒体网络布局发生变革。新媒体在价值链中的重要性不断提高,将逐渐居于核心位置;而设备提供商、技术提供商等则将逐渐向媒体关系网的边缘过渡。

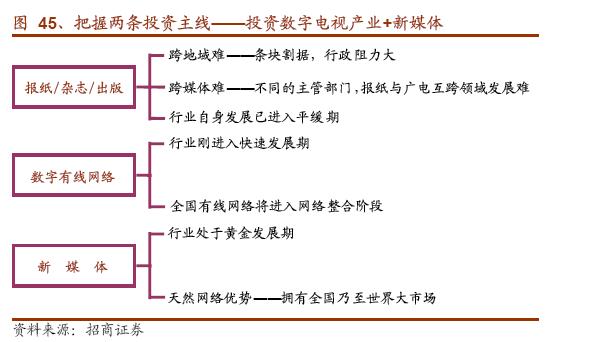

行业投资策略――两条主线,三大主题

1、两条投资主线――投资数字电视产业+新媒体

投资目前在中国高度受管制的传媒行业,我们认为有一个关键的核心就是:未来只有实现跨媒体、跨地域扩张才能产生伟大的公司。通过对比数字电视产业、新媒体、平面媒体及出版发行行业,我们认为数字电视产业和新媒体产业最具长期投资价值。

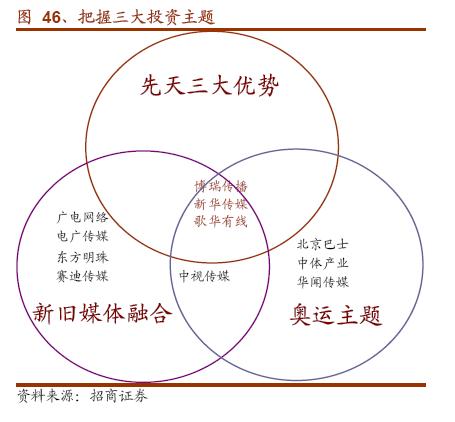

2、三大投资主题――新旧媒体融合、先天三大优势、2008 年奥运主题年

新旧媒体融合。新技术的发展和新媒体的快速崛起,在给传统媒体带来挑战的同时,也带来了巨大的发展机遇。传统媒体通过借助数字化技术和新型的传播渠道,实现新旧媒体的融合,可以创造巨大的价值。

有线数字电视产业就是通过数字化平移、转换,从而构建了开放的数字化产业平台,实现盈利模式的重大拓展和产业空间的极大拓宽。

先天三大优势。我们在2007年四季度策略报告里提出分析传媒公司三要素:分别是在地理位置、政府扶持、大股东实力背景。

目前中国传媒产业仍受到中国政府高度管制、条块割据非常明显的情况下,传媒类公司基本上是区域割据,因此具有地域优势的公司受益于当地的消费升级而保证了其强劲的内生性增长;而在体制改革的背景下,政府与大股东均有动力扶持上市公司不断做大作强,从而带来超预期的增长。

2008年奥运主题年。2008年是中国首次举办4年一度全球大型的奥运盛会,这将吸引全世界的目光都聚焦于中国,聚焦于北京2008年奥运。对于中国的传媒行业来说,将面临将是一场广告盛宴,这将极大的刺激全国性广告收入的提升;同时传媒板块也将成为资本市场上有关奥运主题投资的重点板块,从而使传媒公司股价存在超预期的表现的可能。综上所述,我们重点推荐歌华有线、博瑞传播、新华传媒。

作者单位:招商证券