|

|

农业和食品业 抵御通胀明智之选http://www.sina.com.cn 2008年03月06日 06:49 中国证券报-中证网

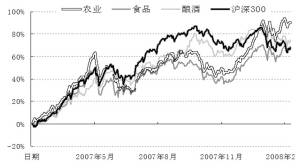

最近一年的农业、食品行业指数收益率的走势(%) 资料来源:Wind资讯,上海证券研究所整理 上海证券研究所 郭昌盛 随着农业、食品业景气高企,其中的诸多细分领域可以较好地抵御通胀。07年我国粮食产量增长甚微,而食品饮料类商品的国内需求却异常强劲,这意味着未来若干季度内,粮食及其他农产品的供给将偏紧,多数农产品的价格将继续走高。面对成本波动,农业及与之密切相连的农副食品加工业、酿酒业更具有化解风险能力,而处于产业链下游的食品制造业则因身为“调控目标”而抗风险较弱。 以静态估值角度看,农业、食品饮料行业股票价格普遍偏高估,且近期农业股的大涨更加重这一状况。但基于未来预期业绩的动态估值,农业板块仍有一定的吸引力。我们仍然看好农业、农副食品加工业、酿酒业。 供给不足支撑农产品涨价 我们认为,农产品供给不足,是导致价格大涨的首要原因。随着石油价格持续走高,世界各国于2007年对生物质能的开发步伐进一步加快。头号农业强国及出口国美国大力推动玉米制乙醇产业,其播种面积较上年扩大了15%,也令其余大多数农作物的播种面积减少,从而导致了全球农产品供给相对不足,商品牛市强劲。国际粮农组织(FAO)最近更指出,当前全球粮食储备已降至25年来的最低点。 2007年,全国灾害天气频繁,给粮食增产带来极大冲击。据国家统计局披露,当年全国夏粮总产量实现11534亿吨,仅比上年增长1.3%,全年总产量增长0.7%;棉花产量增长1.3%;油料减产4.2%;糖料增产11.4%;肉类减产3.5%;水产增长3.3%;木材增长5.5%。与前几年相比,当前的国内农产品市场的供给形势明显偏紧,“相对短缺”完全令农产品站到了卖方市场一边。 当然,国内农产品价格的上涨,还部分地受到同期农业生产资料(如化肥、农药、燃料动力、农机具等)、劳动力成本因素的推动,受到国际市场的波及,在卖方市场条件下,业者向下游的食品饮料和终端消费领域转移风险,似乎更加难以避免。 同时我们也发现,农林牧渔业与农副食品加工业、食品饮料制造业之间的相互融合,越来越多地成为促进各自企业发展的策略选择,尤其对于产业的比较效益相对偏低的前者来说,其向下游延伸产业链的欲望更为强烈。2007年以来,由于农业、农产品资源趋于紧张,业界在产业链延伸、产业融合上面的运作,也表现得更多、更富有成效。 终端食品领域全面高增长 07年国内商业批发零售渠道的食品类销售额同比增速持续上升,全年累计销售额增幅达25.9%,餐饮业的同指标也达19.4%,分别高出全部内需的增速9.2个和2.7个百分点,食品内需的扩张速度之快为近年之最。 由于城乡居民的食品类消费额的增长包含了销售渠道的食品价格上涨因素,因此2007年的食品消费额增长在剔除分类CPI(全年价格上涨12.3%)的因素后,食品消费增长的推算增幅仍达13.6%以上,再考虑由消费的商品品种、档次和质量上的升级因素而导致的价格提升因素,我们认为今年食品消费数量的累计增幅应在10%以上。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||