地产股四小龙腾飞在即 | |||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月04日 17:51 证券导刊 | |||||||||||||||||||||||||||||||||||||||

|

国信证券 方焱 一、投资评级回顾 我们在2005年10月份推出了行业跟踪报告――《销售量回升 投资价值渐显》,该报告中,我们调高了房地产行业的投资评级至“谨慎推荐”,明确提出“地产股战略性建仓机会

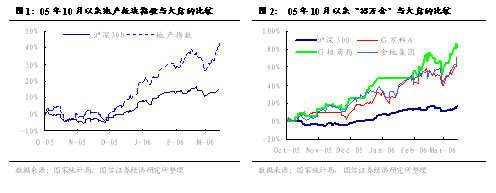

回过头看,2005年10份以来地产板块及重点推荐个股的良好表现充分印证我们前期的判断,重点推荐的“招万金”等股票在所有上市公司中是表现最强劲的,地产板块收益率41%,远强于大盘15%的收益率;而重点推荐的“招万金”有70%―82%的涨幅。 二、看好房地产股的理由 房地产行业受政策影响较大,我们总体判断是房地产调控将是一种常态,商品房市场不会发生逆转;行政手段将掌握在松紧适度的范围内以维持GDP增长和就业。从中央层面看,短期内再出台新的严厉调控政策的可能性较小,而主要体现在已颁布政策的执行上,特别是加强销售环节的管理和检查,未来房地产调控将主要体现在地方政府根据当地房地产市场的实际情况出台相应的措施。未来一切政策的基点仍是要保持行业健康稳定的发展,在目前政策环境下,行业将加速调整,优势企业会在行业“洗牌”过程中获得超常的发展机遇,全国房地产价格会保持稳中趋升的态势。房地产投资的主要风险是,一旦全国或某城市房地产价格上涨偏离政府目标,政府会“老调重弹”,进而对房地产市场和投资人心理产生影响,从而导致股价波动。 前期我们对地产行业及重点个股作出推荐的投资判断的主要理由有以下几个方面:(1)房地产行业作为国民经济支柱产业不会变,(2)行业仍处于上升通道,商品房市场不会发生逆转,(3)地产真实需求巨大,销售前景乐观,房地产价格未来仍会保持稳步向上的态势,(4)行业调整使优势地产企业获得超常的发展机遇,重点地产公司业绩未来仍将保持较高速度增长,(5)重点地产股估值偏低,折价幅度较大,(6)人民币升值将是一个长期的过程,地产股受惠较大。目前我们对房地产行业及及重点个股作出推荐的理由仍没有变化,我们认为地产股未来仍然孕育巨大的投资机会。 三、未来投资机会在哪里? 那么投资机会在哪里呢?我们认为土地储备较多,具有品牌规模优势、经营管理能力较强的上市公司无疑是我们中长期应重点关注的品种,不过我们觉得地产板块投资机会在扩散,我们认为二季度投资重点应放在二、三线地产股上,所以,我们将我们前期大力推荐的新品种概括成一个概念――区域“四小龙”,我们认为地产“四小龙”是二、三线地产股中最好的品种。

G栖霞(资讯 行情 论坛)(600533):产品供不应求,仍将处于高成长期 公司合理估值在13.6元左右 通过多角度估值分析,我们认为公司股票合理价格在13.6元左右,相对于目前股价溢价29%,估值具有吸引力;另外,贴现率上升至12.5%、或物业售价下降15%,公司重估净资产值不低于9.7元/股。 公司竞争优势明显,发展战略切实可行 公司在南京市具有明显的竞争优势,未来发展重点仍锁定在以南京为中心的三小时经济圈的城市带,我们认为公司“立足南京市、面向周边其它城市”的本地发展战略务实稳健、切实可行,既能最大程度上利用二十多年积累的地缘优势,也可把风险控制在较小的范围之内。 公司土地储备充足,未来仍将处于快速成长期 公司项目储备较多,盈利能力强,为未来几年公司持续发展奠定了坚实的基础。由于开发项目衔接较好,未来仍将处于高速成长期,预计未来3年销售收入和净利润年复合增长率在30%-40%,EPS分别为1.04元、1.32元和1.58元。 G华发(资讯 行情 论坛)(600325):未来年复合增长率超过35% 公司合理估值在9.6-11.0元 公司重估净资产值为9.97元/股,考虑公司的成长性及目前市场环境,我们认为,公司股票合理价格在9.6元―11.0元之间,相对于05年预期EPS动态市盈率分别为12.8倍和14.7倍,相对于目前公司股价溢价21%―39%。 公司未来将进入高速成长期 由于公司开发项目衔接较好,且项目盈利前景好,未来将进入高速成长期,预计未来3年销售收入和净利润年复合增长率分别为30%和41%,EPS分别为0.75元、0.93元和1.47元,动态P/E分别是11倍、8.0倍和5.2倍。 公司竞争优势明显,发展战略切实可行 公司在珠海具有明显的垄断优势、且土地储备较丰富,大部分项目盈利能力强,管理层目标明确、策略行之有效,“立足珠海、面向珠三角其它城市”的发展战略切实可行,公司拟发行7亿可转债将推动公司进一步发展。 珠海房地产市场整体较健康,未来具有较大的发展潜力。 目前,珠海整体房地产价格较低(05年1-9月住宅销售均价元3825/M2),随着广珠轻轨、粤西沿海高速和港珠澳大桥的陆续开工和建成,未来珠海房地产市场面临巨大的发展机遇,房地产价格有较大的上升空间。 亿城股份(资讯 行情 论坛)(000616):重估价值高,06年将跳跃式增长 公司合理估值在7.20元―8.36元 公司RNAV为10.45元/股,相对于公司A股价格溢价98%;考虑公司的成长性及目前市场环境,我们认为公司股票合理价格在7.20元―8.36元之间,相对于公司股价溢价40%―63%%,估值极具吸引力,调高公司投资评级至“推荐”。若股改10送2股,则该估值相对于公司股价有69%―98%溢价。 公司目标房地产市场整体较健康,未来具有较大的发展潜力 公司项目主要在北京、天津和苏州,三地经济增长前景较好,房地产市场整体较健康,未来仍具有较大的发展潜力。 05年是公司转型后最困难的一年,06年开始将跳跃式增长 目前公司拥有项目资源103万平米,能满足公司4年以上快速发展的需要;且大部分项目将陆续进入收获期,06年开始公司将跳跃式增长,预计未来3年EPS分别为0.60元、0.94元和1.36元,PE分别是8.6倍、5.3倍和3.4倍。 公司开发品牌逐步得到认可,已基本具备跨区域发展的能力 经过几年的发展,公司在资源获取、产品创新、品牌建设、专业化团队建设等关键环节上取得了长足的进步,已开始由项目公司向可持续发展的房地产集团、单一北京区域地产公司向跨区域房地产集团转变。 风险揭示 (1)宏观和金融政策的重大调整将会导致房地产价格波动,进而影响公司的赢利水平;(2)公司治理结构仍有较大的改善空间,相信随着机构投资者的进入会得到改善;(3)预计公司06一季度甚至半年业绩亏损,会带来股价波动。 G阳光(资讯 行情 论坛)(000608):未来持续快速增长可期待 公司合理估值在6.5元―7.13元 公司重估净资产值为20.81亿元,即每股7.13元,考虑公司的成长性及目前市场环境,我们认为公司股票合理价格在6.5元―7.13元之间,相对于06年预期EPS的动态市盈率分别为12倍和13倍,相对于目前公司股价溢价17%―29%%,估值具有吸引力。 北京房地产市场整体健康,未来具有较大的发展潜力。 北京供需增长较快, 房价总体稳定,住宅销售均价上升较为明显,未来北京房地产市场面临巨大的发展机遇,商品住宅价格的总体水平中长期仍将保持稳定增长的态势。 公司未来3年业绩复合增长率在29%左右 公司开发的阳光上东项目,规模较大,项目各期有条不紊的进行。该项目销售良好、毛利较高,仅二期预计能产生8―9亿净现金流入,公司未来将进入快速成长期,预计未来三年销售收入和净利润年复合增长率在29%左右,EPS分别为0.54元、0.71元和0.88元。 公司土地储备在今年将会大幅增加 公司土地储备目前只有30万M2左右,今年酒仙桥危改项目将会有实质进展,届时土地储备将会大幅增加。 方焱 注册房地产估价师,注册会计师,建筑工程师,19 年房地产行业开发管理和研究经验,曾在建筑公司和房地产开发公司任职多年,曾获首届新财富》房地产行业最佳分析师。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 二折提货,千元做老板 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |