攻守兼备 高速公路股价值渐显 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年03月03日 12:03 每日经济新闻 | |||||||||||

|

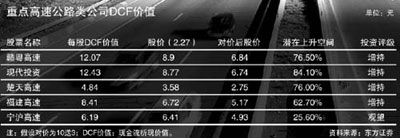

王熙喜 股指调整,具有良好现金流和业绩稳定的防守型行业―――高速公路板块进入了兴业证券和东方证券的视线。两券商研究员均表示,皖通高速(资讯 行情 论坛)、现代投资(资讯 行情 论坛)的股价已严重低估,未来具有较大的上涨空间,赣粤高速(资讯 行情 论坛)(资讯 行情 论坛)、粤高速、福建高速(资讯 行情 论坛)、山东基建(资讯 行情 论坛)也具有

新建铁路对公路影响不大 “十一五”期间国家将投资1000亿元修建农村公路。交通部部长李盛霖表示,未来五年内,新改建农村公路120万公里。交通部和铁道部都提出了2020年之前公路和铁路各2万亿的投资目标。 关于高速铁路对高速公路的分流影响,兴业证券的张巍认为,高速铁路在未来一段时间将逐步分流高速公路的运量,但是高速铁路建设周期长达4~5年,竣工期集中在2009-2010年,短期内(3年内)风险并不显著。 燃油税、成品油市场化 征收燃油税和成品油定价市场化,必然增加高速公路小型车的使用成本,由于该车型对车辆使用成本较为敏感,因此车流量应有较明显负面影响,但对各上市公司的影响不一。 由于燃油税所取代的养路费是按车辆吨位或座位数征收的,养路费用与吨位或座位数基本成正比,但油耗与吨位或座位数并不成正比,因此大车型使用成本的增加幅度最小,预计未来高速公路车辆“大型化”趋势将更加明显。张巍认为皖通高速(小型车所占流量比例为27%,下同)、宁沪高速(资讯 行情 论坛)(42%)和福建高速(47%)几家公司的小型车比例低,将来受燃油税政策的影响较小,而深高速(资讯 行情 论坛)(73%)、现代投资和华北高速(资讯 行情 论坛)受燃油税政策的负面影响相对较大。 计重收费 收入上升10% 交通部实行计重收费的目的是减少超载现象。皖通高速和宁沪高速2003年、2004年底实行计重收费,第二年相应收入提高30%以上。山东基建和中原高速(资讯 行情 论坛)也已实行计重加收。楚天高速(资讯 行情 论坛)、福建高速、现代投资均有望在年内实行计重收费,赣粤高速也有计重收费的可能。陆从珍认为,计重收费将使这些公司的收入上升10%以上。 但是,高速公路进行大修时,发生的固定资产报废损失会影响到利润。例如宁沪高速2004年固定资产报废损失为2.78亿元,楚天高速维修汉宜高速也导致4.14亿元的专项费用。从各条高速公路的建成时间看,04~08年是高速公路公司集中进行大修的时间。 股改与高分红很实惠 由于未股改的高速公路公司非流通股(70.6%)对流通A股(18%)的比例高达3.92倍,明显高于其它公司,因而送股能力较强。目前高速公路17家公司中仅有3家(G渝路桥、G东控和G粤高速)完成了股改。即使以较低的10送2.5股的水平预计,股改后高速公路板块2006年动态市盈率的水平将降至12.21倍。另外,高速公路公司一直保持着较高的分红派息比例,这对保守型投资者有较大的吸引力。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 加盟美容航母年利百万 |

| 女人钱,怎么赚 (图) |

| 千元投资,年利百万! |

| 在家兼职年赚100万 |

| 360行创业信息台 |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 治高血压获重大突破! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |