理性面对3G 捕捉大规模投资期机会 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月06日 16:38 证券导刊 | |||||||||

|

华泰证券 夏朝辉 3G 时代的技术和产品主动权仍掌握在国际国内一线通信设备制造厂商手中,我们预计,就A 股上市公司而言,中兴通讯有望从3 种制式CDMA 设备中获取不菲的订单;南京熊猫通过旗下参股子公司南京熊猫爱立信通信有限公司(ENC)获得投资收益;大唐电信则是为关联公司大唐移动(TD-SCDMA 的专利持有者)提供制造、工程服务受益;其他则主要是一些运营支

我国3G 发展条件基本成熟 据中国电信研究院统计,截至2005 年8 月,全球已有45 个国家颁发了151 张3G 许可证。实际落在运营商手中的许可证是143 张,其中WCDMA 有133 张,CDMA2000 有4 张(EV-DO 和1X 分别计算,同一家公司在不同国家推出的商用网络分别计算)。商用网络方面,全球共有211 个3G 网络商用,其中WCDMA 商用网络增长迅速,所占比例逐步提高,预计到2007 年,WCDMA 商用网络数量将超过CDMA2000 1X。 我们认为,对中国来说,3G 的决策是一个系统工程,影响中国3G决策的问题主要是市场,运行市场、服务设备市场和信息服务市场能否达到平衡。中国3G 的政策制定要考虑3 点预期:第一是资源的合理配置;第二是竞争格局;第三是培养整个产业的国际竞争力。通过3G ,要实现的是中国通信产业――包括运营业和设备制造业的整体跃进。 图1:人均通信收入国际比较(单位:美元)

从图1 可以看出,我国电信业与国外相比还存在一定差距。尤其是目前通信市场存量业务竞争激烈,新业务处于成熟发展前夜,电信业务结构面临转型。而3G 时代,我国可以进一步缩小这种差距。 从国际国内经验来看,无论从政策、经济、技术、市场等各方面的因素分析,我国进行3G 投入的时机基本成熟。 如前分析,结合多方面因素考虑,我们认为我国3G 建设将呈现阶段性规律。一般的看法认为,建设期大致为10 年左右,其中市场导入期3 年,即2006-2008 年,此阶段主要为3G 网络的初步建设时期;成长期5 年,2008-2010 年是3G 网络的大规模扩容和优化阶段,此后在2010-2012 年,主要是网络一般程度扩容和优化阶段,其后将是平稳发展期。 表1:2006-2010 年中国3G 设备市场预测

图2:2006-2010 年中国3G 移动用户总数及年增长率

需要指出的是,我们认为,从牌照颁发的角度考虑,3G 的大规模投资应该在2006 年底和2007 年初。因此,对明年的3G 发展应该保持理性。 与此同时,由于中国电信或者中国网通缺少无线运营经验,较少CDMA2000 和WCDMA 的约束,其单独或者混合采用TD-SCDMA 的可能性较大。 图3:预计3G 各种制式最终所占比例

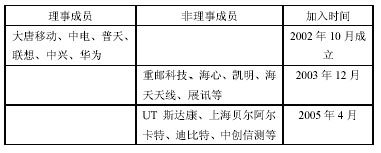

通信业重组 综合各方面因素考虑,我们认为,中国政府进行电信业重组的预期越来越强烈,通信运营商经过重组减至3 家比较合理。理由如下: 首先,国际电信市场的最近一系列的兼并收购表明全系列电信运营商是行业发展趋势。而将中国联通这一无线运营商分拆,然后与中国电信或者中国联通合并组成全系列运营商与这一趋势是相吻合的。 其次,电信行业重组也是符合国务院国资委出台的中央企业最终保留80 至100 家,而各行业的大型中央企业最多保留3 家的政策。 再次,从我国电信业改革的政策延续来看,2002 年中国电信南北分拆为“南电信北网通”的实施效果并不理想,这也为电信业的继续改革预留了空间。 最后,3G 牌照的颁发问题。从目前的情况分析,分拆中国联通,将其两张网络(G 网和C 网)分别出售给中国电信和中国网通,然后国家颁发3 张3G 牌照是最优方案。 总体来说,电信业重组符合行业发展规律和国家整体利益,基本可以肯定为大概率事件。TD-CDMA 大唐电信集团提出的TD-SCDMA 无线传输技术是我国第一项ITU 接纳的标准建议,属于CDMA TDD 成员。我国政府扶持TD-SCDMA 的资金已经超过10 亿元。 2005 年9 月在3G 全球峰会上,信息产业部公布了TD-SCDMA的专项测试结果和系统支持达到标准要求的全部功能和业务,标志着TD-SCDMA 具备单独组网的潜力。 表2:TD-SCDMA 联盟厂家名单

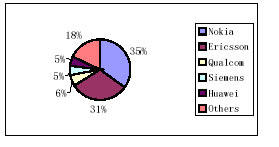

此外,诸如Ericsson、Siemens、Nortel、Moto、SIMIC 等外资一线厂商也在与国内厂商进行TD-SCDMA 的联合开发。 我们认为,经过多年发展,TD-CDMA 的产业链已经基本形成。TD-SCDMA 系统从终端芯片、终端、网络设备、生产及研发测试仪器仪表、商用组网方案及测试、多厂家供货环境等产业链方面取得了全面的突破性进展。特别是国家把标准作为我国科技发展的三大战略之一,更证明了TD-SCDMA 在我国信息产业中的不可替代的战略地位。 3G投资机会: 通信行业以运营业为核心,包括上游通信系统设备制造、通信终端制造以及运营支撑软件、通信元器件等为价值链而组成一个完整的产业。 3G 的大规模投入必然将带动相关硬件和软件设施的投入,他们有望成为最先的受益者;对通信运营业来说,不仅有前期大规模投入带来的巨额资本支出及后续折旧,还面临如何培育3G 市场需求的挑战;手机行业则面对国际品牌的挤压和自身核心技术缺乏的双重困扰。 具体到上市公司,我们认为,国内A 股现有上市公司能从3G 获得实质性收益的上市公司并不多。这从3G 相关知识产权的分布即可以看出端倪。 图4:WCDMA 标准专利分布

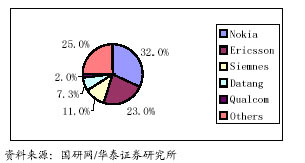

图5:CDMA2000 专利分布

图6:TD-SCDMA 专利分布

从上述图可以看出,3G 时代的技术和产品主动权仍掌握在国际国内一线通信设备制造厂商手中。我们预计,就A 股上市公司而言,中兴通讯有望从3 种制式CDMA 设备中获取不菲的订单;南京熊猫通过旗下参股子公司南京熊猫爱立信通信有限公司(ENC)获得投资收益; 大唐电信则是为关联公司大唐移动(TD-SCDMA 的专利持有者)提供制造、工程服务受益;其他则主要是一些运营支撑系统软件及电源、监测服务提供商,如华胜天成、亿阳信通等有望在软件系统方面获得收益,但其收益时间要晚于硬件设备制造商。 对于中国联通重组而言,其重组带来的价值提升主要来源于两个方面:一是解决了G 网和C 网互相分流客户资源、更加专业化从而增加客户带来价值;另一方面是与固网运营商合并之后带来的协同效应。当然,股改带来的二级市场交易性机会更加直接也更容易为市场接受。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 行业研究 > 中国股权分置改革专网 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|