������ҵ��ת��Ϊ��ͷ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��11��21�� 18:31 ֤ȯ���� | |||||||||

|

�������翡(����) ������Ҫ�� ������ȥ3�����쵼�������е���ͷ�Ƿ��ز�����Դ��顣������ҵ�ڹ�ȥ���������ܵ���Ϣ�ĸ���Ӱ�죬����ƽƽ������10�µ״���ͻ��������������� �����ܳ�Ϊ�����µ���ͷ

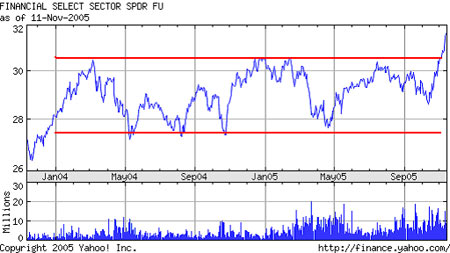

������ר����10��31��(��40��)�ԡ����г�����ͷ��ҵ��ת��Ϊ�⣬ָ�����չ�����������֪��ͷ��ҵ����ת֮��Ҫ�ԡ���ȥ3�����쵼�������е���ͷ�Ƿ��ز�����Դ��顣���ز���ع�Ʊ�ӽ���7�·ݴ���ʷ�¸ߺ�һ·�����������ƽ���½����ȴ�35%�����Ұ����������˵����Ļ���Ͷ�����Ѿ��Ӹ���ҵ���룬����ҵ�Ѿ�ʧȥ�˹�����ͷ��λ���Ƿ���볤�ڿ�ͷ��������Ŀ�Դ�������һ������ͷ��ҵ�����ж����������ǣ���Դ��ҵ��ԭ�ͼ۸���쫷翨����Ӱ���£��ﵽÿͰ70��Ԫ����ۺ����½�3��������58��Ԫ���ң���Դ����֮�½�������������������ٿ���֤��������Դ��˾ӯ��̫���й����̧�ͼ�֮�ģ�����������������ҵӯ�������ޣ�Ҳ����ҵ�ɳ���������Ӱ�졣XLE��ҵETF���Ѿ��γɡ�ͷ�硱 �Ķ�����̬�� ����Ͷ�ʡ��������ʹ�� �Ƿdz�Σ�յģ�һ��ɳ�������������ijɳ�����ɼ۵��������ȿɴ�72%��Ͷ����Ӧ�÷����۲��µ���ͷ��ҵ����ֶ����������������ҵ�ڹ�ȥ���������ܵ���Ϣ�ĸ���Ӱ�죬����ƽƽ������10�µ״���ͻ���������������(��ͼһ) �����ܳ�Ϊ�����µ���ͷ��ҵ����ԭ�����ҵ���������¡� ������Ϣ����β��������12��������Ϣ��ͨ��������Ȼ������Χ����Դ�۸����������һ������ͨ�����ͣ�����г�������Ϣ���������Ļ�����ܻ���һ�������Ϣ�ռ䡣�ȶ�����Ϣ�Խ���ҵ�ر������У���Ϊ������������������ӯ������ֵ����ҵ����2��3��������ӯ���ɳ���˾�ع���Ʊ����ҵƽ����ӯ�ʽ�����10-15�������г�ƽ��ֵ�ͣ�Ҳ��������ʷƽ��ֵ�� ���������ࡣ�ۺ��Դ����Щo�绨������(C) ����������(BAC) �ʹ�ͨĦ��(JPM) ��ӵ����ҵ���У����ÿ���Ͷ�����У�֤ȯ���ʲ��������ۺ��Խ���ҵ�����Ӵ��ȫ����Ӫҵ���磬��Ӫҵ��ߴ�800��500��480����Ԫ����ӯ����10�����ң���Ϣ��3.8%���ң������д��ߡ�����ʦ������06���ӯ���ɳ�����10%���ң�Ҳ����PEG��1�������ۺ��Դ����У�������(UBS)�����(HBC) ���ձ�����(MTU) �ͺ���(ING)������ING���������з�չ��ͷ���ͣ��������еĴ������ز�Ϊ���ʲ�����ձ����ز�һ����ֵ���������ֵ��ֵ���ر��ע����С���У�������Ͷ�ʼ�ֵ������ݬ���룬Ͷ���˿�ѡ��RKH�� ���������ࡣ���ٱ��ռ����Ȳ��ɳ�������AIG�ھ�����Ƴ��ź�����������ӣ�������(PRU) ӯ������Ѹ�٣��ɼ۴��¸ߡ�ŷ�ޱ��չ�˾��ING��AZ��AXA�����ﱣ�չ�˾����Ȼ�ܵ�쫷�ĸ���Ӱ�죬���Ǹ��ҹ�˾�ֵ�һ���ݣ��Թ�˾��ӯ��Ӱ�첻���෴�����չ�˾����쫷�������߱��ѣ����������ӯ���ɳ����ӡ� ����Ͷ�����У��ʲ�������ȯ�̡��ۺ��Թ�˾�����ʤ(GS) ������(MER) ��Ħ��ʷ̹��(MWD) �������Ը�ʤӯ���ɳ���ǿ��Ħ�����������(��CEO�����������ÿ���˾�Ļ���ͻ)������˾����ӯ����11�����нϸߵ�Ͷ�ʼ�ֵ������ȯ����ҵ����4��沢���ϣ������Ĺ�˾����ʣ������ͷ��˾����(SCH) ��ʼ�����߲�(Schwab) �ػ�CEOְλ����˾����˾�ʲ����ӣ��ǽ���ӯ�����ӣ����罻��˾TradeStation(TRAD) ӯ���ɳ�Ѹ�٣�ֵ�ù�ע�� �������˾���������ز����˾�o�����ܵ����ز��ɳ��������������ߵĸ���Ӱ�죬����Ͷ�ʱ�ġ��ۺϹ�˾��GE��50%���ϵ�ӯ���Ǵӽ���Ͷ�ʵ�������˴������ϣ�GEҲ��һ�����ڹ�˾�� ������֮��������ҵ�������±��ֳ����ǿ�ƣ�Ͷ���˿���ѡ����ɻ�����ҵ�ɽ���ָ����XLF���Ͷ�ʡ����������߸��˺�������Ļ��𣬳���GS��MER��MWD��BAC��GE��Ʊ�����ҿ��ܽ����������������Ʊ�� ����  ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ��ҵ�о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|