行业新视窗 近期房地产市场政策博弈 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月07日 13:05 证券导刊 | |||||||||

|

方证证券 唐 樾 提要: 目前的各种政策对房地产市场的整体影响较小,房地产市场的需求大于供给,特别是在部分城市如上海、杭州等,如果政府不给出大量土地用于建造商品房,未来几年内的供求

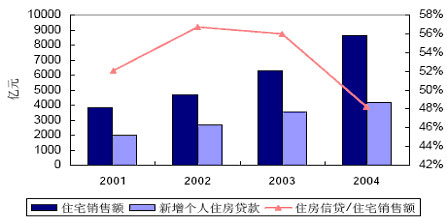

2005年以来,国家及各地方政府频频出台各种政策来抑制房地产价格上涨,3月底国务院关于稳定房价的8条意见,甚至把房价的控制作为一个政治任务来抓,但近期中国房地产市场政策出现了微妙的变化:首先央行在8月份发布《2004中国房地产金融报告》(下面简称《报告》),《报告》提出了央行的三大建议:实施住房贷款税收抵扣;取消房屋预售制度;发放固定利率个人住房贷款。央行明确表态:“很多市场风险和交易问题都源于商品房新房的预售制度,目前经营良好的房地产商已经积累了一定的实力,可以考虑取消现行的房屋预售制度,改期房销售为现房销售。” 一、央行《2004中国房地产金融报告》一石激起千层浪 一石击起千层浪,由于央行旗帜鲜明的提出了取消房地产预售制度,《报告》引起了房地产市场参与各方众多意见,房地产开发商认为该意见并不有利于中国房地产的健康发展,而部分城市的统计又显示大部分的参与调查者同意取消预售制度。 我们知道,房地产预售制度是在一国房地产发展初期,为降低房地产发展商的进入门槛,给开发商的一种扶植政策,但是该政策在实际的执行过程中,也使很多开发商利用银行贷款以及预售的资金,获得暴利,而提供开发商贷款以及个人贷款的均是银行资金,这种制度使中国银行承担了最大的风险。因此,由央行提出的取消预售制度也是出于银行体系的利益。 二、取消房地产预售制度冲击过大,各地反映差异较大 但是央行的建议并没有被纳入宏观调控的政策范围,针对房地产市场出现的恐慌情绪,建设部新闻发言人明确指出,国家近期不会取消房屋预售制度。建设部政策研究中心副主任王珏林认为目前还未到取消预售制度的时机,立即取消房屋预售可能导致三大后果:房企大清场、大开发商垄断、境外热钱涌入。他表示“如果现在强行推行‘现房销售’制度的话,估计会有80%甚至更多的房地产开发企业将被清除出场。” 从中国房地产市场发展的情况来看,直接取消预售制度必然给房地产市场以及相关的行业带来很大的冲击: 首先,房地产市场将受到冲击。根据国家统计局统计数据,2004年,全国房地产开发筹措资金共计17168.8亿元,其中“定金和预收款”占到总量的43.1%;开发企业自筹资金占到30.3%;银行贷款只占到18.4%,另外,中国人民银行房地产金融分析小组分析指出,占总量30.3%的自筹资金中,有占总量21.2%的部分仍来自于销售回款。两项数据表明。房地产开发资金中的64.3%都是预售带来的,银行贷款并不是开发商最主要的资金来源。所以预售成为了开发商赖以生存的支柱。 其次,银行个人贷款的规模将会缩小。由于个人收入与住房价格的巨大差异,我国的商品房的销售很大程度上是依托了银行贷款,特别是个人的商品房按揭贷款。图1是2001年以来个人住房贷款占住宅销售额的比例,历年该比例都较高,2004年有所下降但仍接近50%。由于住房贷款对商品住宅购买力的放大作用,房贷对购房需求的支持作用超过图1中所示数据。图2显示了2003年至2004年住房贷款一直占住宅销售额的50%以上,2004年这个比例有所下降,但依然保持在48%。而事实上,在个别房地产价格上涨较快的城市,这个比例还要更高。虽然单纯依托银行发展的的个人商品房市场,使银行的风险高度集中,但是房地产市场受到冲击,银行个人贷款的规模也必然会缩减。 图1 个人住房贷款占住宅销售比例

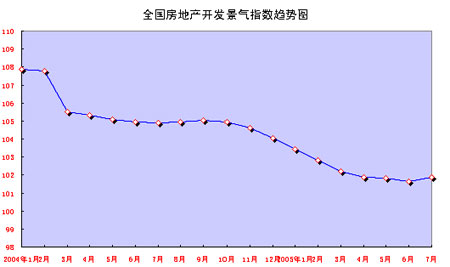

和今年早些时候相似,考虑到各个城市的自身的利益,城市对房地产政策新动向的反映各不相同。一些房地产价格上涨幅度小的城市对于央行建议的预售制度采取积极的取消的态度,而对于北京、上海等房地产价格上涨较快的城市,倾向于维持目前的政策。深圳市房地产研究中心人士便表示深圳有关部门正在就“取消房屋预售制度”的政策进行研究。而北京市建委相关负责人8月17日明确表示,北京暂不取消期房预售制度。 我们认为,由于上海、北京和江浙地区的房地产价格上涨较快,受宏观调控的影响,这些地区的开发商资金已经十分紧张,如果再取消预售制度,带来的后果显然比深圳更加严重。一方面开发商的资金链可能断裂,造成楼盘的烂尾和房地产开发公司的重新洗牌;另一方面大量的房地产贷款将成为银行的坏帐,给金融秩序带来不安定的因素。 三、金融政策微调――个人房贷放宽 我们注意到,随着建设部对预售制度是否取消态度的逐渐明朗,各地对个人房贷也开始有了“松动”,接继沪上银行对部分二手房贷款解冻之后,杭州的个人房贷也开始有所放松。杭州房贷的放松比上海更全面。除了二手房的房龄、面积全面放松,购买第二套房也可以享受第一套同样的5.508%的下限利率。农行、建行和工行三家国有银行浙江省分行则表示,目前对第二套房要么给予利率优惠,要么首付成数不提高,没有说两方面同时收紧。至于二手房,现在50平方米以下的也可放贷,只是其首付成数提高到四成或五成,而前段时间对二手房是一概不贷的。对于个人贷款的放开,银行的理由是个人贷款是目前银行坏帐比例最小的,也就是说个人贷款是目前银行最优秀的资产之一。 我们可以发现,一方面希望降低开发商的贷款,一方面又给个人提供房贷,在房地产相关的资金链上,银行也处在两难的境地。但有一点是肯定的,如果房地产市场低迷,房地产价格下降,个人房贷也会随之下降,那么银行的这块优质资产将很快缩小。 四、房地产市场政策趋势以及影响展望 最后的结果往往是各方利益博弈的结果,统计显示目前房地产投资占中国固定资产投资的主要比重,2005年上半年,全国房地产开发完成投资6193.06亿元,同比增长23.5%,增幅比去年回落了5.2个百分点,比同期固定资产投资增幅(25.4%)低1.9个百分点,占同期固定资产投资的比重为18.8%。以上数据显示了年初以来的房地产宏观调控已经出现一定的成效,在结合八月份房地产市场银行和地区的政策博弈后,我们认为未来房地产市场的政策趋势以及政策的影响主要有: 一、房地产市场政策出现较大的调整的可能性较小,目前上海、北京以及浙江等地区,对取消房地产预售制度仍十分谨慎。我们预计在综合各种利益下,房地产预售制度的取消仍有一个较长的过程。而在深圳和广州等房地产市场矛盾相对不突出的地区,取消预售制度将会率先执行; 二、部分城市对二手房个人贷款的放松将推动这些地区的房地产市场升温,从而对这些地区例如上海、杭州的房地产价格起到一定的稳定作用; 三、减少投资购房的影响仍然存在。购买普通住宅还是别墅,只要是有投机的需求,仍将受到政策的较大影响。目前对房地产市场的宏观调控并未放松,市场并不存在完全“复苏”的宏观环境,因此不适合房地产的投机,而且各个银行对二手房的转让仍采用了较高的基准利率,对第三套房的购买采取更严格的措施,这些政策都将不利于投资购房。 四、优质的房地产上市公司价值显现。从长期的趋势来看,未来房地产市场必然面临着洗牌,银行降低房地产开发商的贷款以及取消预售制度都将考验房地产开发公司的资产质量。目前国家在对控制房地产价格采取谨慎的态度,我们预计出现房地产价格大幅度下跌的可能性很小,因此,未来资产质量优秀的房地产公司的价值将逐渐得到体现,未来可能出现占领市场份额较大的房地产航母。 五、调节房地产政策需要制度约束,仅以政策干预远远不够。 我们一直认为目前的各种政策对房地产市场的整体影响较小,目前房地产市场的需求大于供给,特别是在部分城市如上海、杭州等,如果政府不给出大量土地用于建造商品房,未来几年内的供求关系将很难改变。在这种供求情况下,想要房价迅速回落是很难的,而对银行来说,个人房贷的安全性和高额利润也将使政策的执行大打折扣,例如,一家人可以分别以父母、小孩和夫妻的名义买房,实际上也很难判断哪一套房属于第一次购买。所以巴曙松说的“利率不能反映资金的稀缺程度、不能反映正常的资金供求关系……”也有一定的道理,我国并不象西方发达国家一样,利率的传导机智并不顺畅,只靠金融政策去平抑房地产价格显然是不够的。而取消房地产的预售制度对行业的冲击过激,对未来房地产市场发展也是不利的,所以,房地产市场的调节,需要从法律制度制定出发,均衡地方以及银行、政府之间的关系,不能只考虑银行或者地方政府单方面的利益。 图2 2005年房地产开发景气度逐渐下降 资料来源:国家统计局

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 行业研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|