|

本港银行同业拆息的升幅较最优惠利率近日的升幅为高,令优惠利息与拆息的息差收窄,预期这将对拆借银行同业资金作为最优惠利率贷款的银行有负面影响。亦即表示无足够客户储蓄支持贷款的小型银行所受的影响最大。

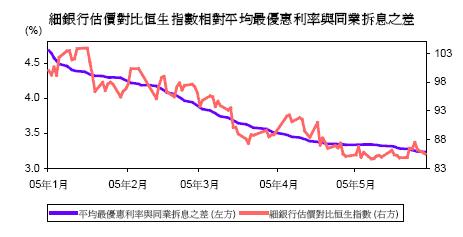

优惠利息与拆息的息差通常用于预测银行业的净息差,而利息收入与贷款额及净息差息息相关。

我们根据四间小型银行 (大新金融(资讯 行情 论坛) (440.HK)、工银亚洲(资讯 行情 论坛) (349.HK)、中信国际金融(资讯 行情 论坛)(183.HK) 及富邦银行 (636.HK)) 的市值设计了一个小型银行股指数,与恒指比较,于2005 年小型银行股指数与平均优惠利息与银行同业拆息的息差有较高的相关性。

从图中可见,年初至今小型银行相对恒指已下跌14.5%。由于银行同业拆息的升幅较最优惠利率的升幅高,优惠利息与拆息的平均息差预期将继续下跌。自2005 年初以来,3 个月银行同业拆息已上升2.9%至3.3%,而同期小型银行的港元最优惠利率只增加1%至6%。小型银行需要跟随市场,若其最优惠利率显著高于大银行,其贷款中一大部份将流失至大银行。

因此,大银行可能会继续维持最优惠利率在合理低的水平,以抢占小型银行的市场占有率,但由于大银行拥有大量活期与储蓄存款 (占总存款约50%,而小型银行的比率为约30%),其存款基础稳健,故利润不会受太大影响。这或会令小型银行的净息差显著收窄,而其贷款亦未能追上。

我们认为现时最优惠利率与同业拆息的平均息差正在下降,于2005 年息差转势上升的机会不大。因此,我们预期小型银行将继续跑输恒指。我们建议买入中银香港(资讯 行情 论坛)(2388.HK,目标价:16.6 港元) 及汇丰控股(资讯 行情 论坛) (5.HK,目标价:142 港元),因这两间银行预期应可受惠于本港银行同业拆息的升势,故其香港业务的净息差预期会有改善。

杨海全

|