来源:微信公众号 广发煤炭

核心观点

一、公司概况:国际化程度最高龙头煤企,产业链日趋完整

公司是中国唯一一家拥有境内外四地上市平台的煤炭公司,公司主要业务包括:煤炭、煤化工(甲醇)、煤炭机械装备及电力和铁路业务,16年煤炭、甲醇/电力/热力、矿用设备制造、铁运和非煤贸易业务分别实现营业利润28.8亿元、5.6亿元、-0.5亿元、0.3亿元和-4.2亿元。16年归母净利和扣非后净利分别为20.6亿元和14.9亿元,同比大幅上涨140%和582%,其中4季度不考虑资产减值、投资收益、营业外收入和支出,4季度净利润约17亿元。

二、煤炭:预计17年自产煤产量增加约2000万吨,拟收购澳洲联合煤炭

经营现状:公司煤矿主要分布在山东、陕西、内蒙和澳洲四地,在产核定产能8955万吨。16年原煤产量、商品煤产量分别为6674、6237万吨,分别同比下滑2.5%、持平,16年公司本部吨煤收入、吨煤成本分别为420元、391元,较15年上涨84元、52元,吨煤净利达32元,已回升至2014年盈利水平。

新增产能:16年下半年转龙湾煤矿(产能500万吨)投产,17年1月石拉乌素煤矿(产能1000万吨)投入商业运营,预计17年公司自产煤产量增加2000万吨左右,目前公司在建产能1980万吨。

海外并购:公司拟非公开发行筹集70亿元用于子公司兖煤澳洲收购澳洲联合煤炭(C&A),C&A旗下拥有三个煤矿,主要产品均为动力煤及半软焦煤,煤炭资源量31.2亿吨、可售储量8.3亿吨。16年其动力煤、半软焦煤产量约2000万吨、595万吨。C&A按照HVO100%的权益和 MTW64.1%的权益C&A 2016年税前利润为4.407亿澳元。考虑C&A未来通过随售权获得HVO另外32.4%权益,预计合计净利润为16亿元,将大幅提升兖煤澳洲的盈利。按照PE看,收购C&A16年对应PE约13倍,考虑到煤价此后大幅上涨,公司收购价格较低。

三、煤化工、机电装备制造盈利有望逐步改善,产融集合双轮驱动持续推进

煤化工:16年下半年以来甲醇价格明显回升,甲醇制烯烃、甲醇汽油等正成为甲醇需求新增长点,预计甲醇消费量年均增长率达11%,行业盈利有望逐步改善。公司主要拥有榆林能化和鄂尔多斯能化2个60万吨甲醇项目,16年实现毛利6.2亿元,同比下降18.3%(源于成本增速高于收入增速),预计随着公司甲醇二期项目投产,规模扩大推动其盈利进一步增长。

机电装备制造:受益于采煤机械化程度提升、新建产能投产与产能置换带来的需求刺激,未来机电装备市场空间广阔。15年公司完成对东华重工100%股权的收购, 16年其机电装备产品产销均有所提升,实现收入为6.59亿元,同比上涨30.6%,毛利率19.3%,较2015年提升15.5个百分点,预计未来公司机电装备制造业务保持高速增长。

金融:公司近几年不断跨界开展金融业务,先后参与设立兖矿财务公司、中垠融资租赁公司、参股齐鲁银行、上海中期期货和浙商银行等。目前参控股金融类公司达13家,16年全年实现投资收益7.62亿元,同比上涨25%。

四、观点:4季度盈利开始大幅好转,17年增长显著,维持“买入”评级

17年公司业绩上涨主要源于:1)煤价上涨:16年4季度和17年1季度山东兖州地区混煤价格分别较16年均价上涨42.9%、35.7%,公司4季度盈利9.9亿元,扣除资产减值损失后达17亿元。由于公司业绩滞后于煤价以及后期煤价预期维持高位,公司17年盈利将进一步改善;2)兖煤澳洲减亏:随着国际煤价回升、亏损煤矿剥离、莫拉本煤矿产能进一步释放,即使不考虑收购C&A,预期兖煤澳洲将减亏(16年亏损10.9亿元);3)新增煤矿投产:公司16年下半年以来内蒙煤矿陆续投产17年有望贡献新增产量约2000万吨,按照吨煤盈利60元/吨计算,预计贡献权益净利润超10亿元。此外,公司拟非公开发行筹集70亿元用于子公司兖煤澳洲收购澳洲联合煤炭,进一步打开成长空间。预计公司17-19年EPS分别为0.95、0.88和0.98元,对应17年归属于母公司净利润约47亿元,动态PE约12倍,维持A 股/H 股“买入”评级。

风险提示:煤价超预期下跌,新建煤矿低于预期。

以下为正文

一、公司概况:国际化程度最高龙头煤企,产业链日趋完整

1、发展历程:境内外四地上市,逐渐发展为国际化程度最高的龙头煤企

公司大股东为兖矿集团,持有公司56.69%的股权,实际控制人为山东省国资委。公司成立于于1997年7月,1998年先后在纽约、香港和上海三地上市,是上市最早的大型煤炭企业。

2004年,公司出资3200万澳元成功收购了澳思达煤矿,成为中国第一家在海外投资运营煤矿的企业。此后公司先后收购澳大利亚新泰克控股公司、与格罗斯特公司合并。2012年6月公司控股子公司兖煤澳洲在澳大利亚证券交易所上市,成为中国唯一一家拥有境内外四地上市平台的煤炭公司,也成为中国国际化程度最高的煤炭公司。

公司总部位于山东省境内,在山东、陕西、山西和内蒙古以及澳大利亚拥有煤炭资源和煤炭深加工项目,并在加拿大拥有钾矿资源。

2、财务状况:16年盈利增长140%,4季度净利润达17亿元

11-15年,虽然行业整体不景气,但公司营收整体稳中有增。14年开始,公司其他业务收入增长迅猛(基本为钢铁、铁矿石贸易业务),成为收入规模增长的主要来源, 16年收入占比达到67%。16年公司实现营业收入1019.9亿元,同比大幅增长47.8%,其中,其他业务收入同比增加362.3亿元。

从盈利来看,公司归母净利润和扣非净利润分别从11年的高点86.2和86.7亿元,下降至15年的8.6和2.2亿元。受益于16年下半年以来煤价和甲醇价格快速上涨,公司16年盈利能力明显改善,归母净利润和扣非净利润分别为20.6和14.9亿元,同比大幅上涨140%和582%,折合每股收益0.42元。不考虑资产减值、投资收益、营业外收入和支出,4季度净利润约17亿元。

由于盈利能力的提升,公司主要盈利能力指标净利率、ROE目前都有所改善,公司资产负债率15年以来有所下降,不过仍处于相对较高水平,16年末达65%。2013年以来期间费用率持续下降,2016年仅为8%,同比下降4个百分点。随着煤炭、煤化工市场日渐趋稳,加之新建产能陆续投产,预计未来公司盈利能力将持续改善。

3、主营业务:以煤炭经营为基础,已形成煤炭深加工和综合利用一体化的产业链

公司主营煤炭开采和销售,2002年收购铁路资产,目前拥有300公里的煤炭专用铁路兖石线直连日照港。2005年以来先后收购菏泽能化、山西能化、华聚能源,设立鄂尔多斯能化,公司业务条线拓展到下游煤化工、电力和热力。2015年7月,公司通过收购集团下属的东华重工将产业链进一步延伸到机电装备领域。经过多次产业和资本运作,公司不断发展壮大,目前已形成以煤炭经营为基础,煤炭深加工和综合利用一体化的产业链。此外,公司以实体产业为基础,继续加快向金融投资产业拓展,先后设立中垠融资租赁公司、增资集团财务公司、参股齐鲁银行、上海中期期货和浙商银行,业务逐渐多元化。

收入:2016年公司主营业务中,煤炭、煤化工(甲醇)、煤炭机械装备、电力和铁路业务分别实现收入293亿元、24.5亿元、6.6亿元、5.7亿元和2.9亿元,占比分别为88%、7.4%、2%、1.7%和0.9%。

盈利:受国家供给侧结构性改革影响,自2016年三季度以来,煤炭市场快速回暖,公司煤炭板块盈利能力显著提高,毛利占比达92%,公司煤化工和电力业务近年来稳步提升。2016年,煤炭业务、甲醇/电力/热力业务、矿用设备制造业务和铁运业务分别实现营业利润28.8亿元、5.6亿元、-0.5亿元和0.3亿元,煤炭业务贡献了主要的盈利。

二、煤炭业务:预计17年自产煤产量增加2000万吨左右,拟非公开发行收购澳洲联合煤炭

1、经营现状:16年原煤产量下降2.5%,全年吨煤净利达32元

1)煤矿分布山东、陕西、内蒙和澳洲,在产核定产能8955万吨

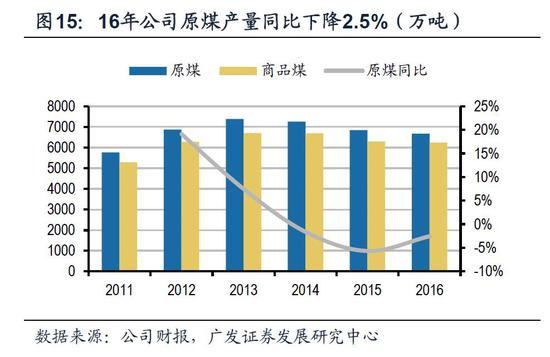

公司是中国最贴近东部消费地的国有煤炭巨头,现有山东(本部)、榆林、鄂尔多斯、澳洲”四大基地”,主要有7个运营主体,分别是本部、山西能化、鄂尔多斯能化、兖煤国际、菏泽能化、昊盛能源以及兖煤澳洲,除兖煤澳洲主产焦煤外,其他产地以动力煤为主。截止17年1月,公司在产煤矿核定产能8955万吨(北宿煤矿已于16年关闭,产能100万吨),在建煤矿产能1980万吨。其中,中国境内在产产能5915万吨,在建产能1380万吨;澳洲在产产能3240万吨,在建产能600万吨。公司16年原煤产量6674万吨,商品煤产量6237万吨,商品煤销量7497万吨。

2)16年原煤产量下降2.5%,贸易煤销量降幅超47%

过去几年,受全球经济增速放缓、产业结构调整、能源结构变化等影响,国内煤炭行业发展艰难。近三年来公司原煤、商品煤产量持续下降,16年公司原煤产量6673.8万吨,同比下降2.5%;商品煤产量6236.5万吨,与15年基本持平。

从销量来看,公司15年商品煤销量出现回落,主要由于外购煤降幅达52.5%。公司16年商品煤销量7497万吨,同比下降14%,其中贸易煤仅1426万吨,同比下降47%。公司计划17年销售自产煤7860万吨,同比增加26%。

3)吨煤收入和成本累计降幅超50%,16年公司本部吨煤价格回升约84元

由于煤炭价格持续回落,近5年公司吨煤收入不断下降,15年吨煤收入336元,相比较11年高点降幅达51%。16年三季度以来,煤炭市场快速回暖,公司16年全年平均吨煤收入391元,同比上涨3.7%,公司本部吨煤收入420元,较15年提高约84元,增幅达25%。与此同时,公司积极采取一系列降本增效的经营管理措施,吨煤成本也不断降低,从12年的453元/吨降低到16的240元/吨,降幅高达89%。16年公司本部吨煤成本有所回升,相比较15年提高约52元。

4)16年吨煤净利32元,回升至14年盈利水平

11年以来,公司吨煤毛利与吨煤净利整体呈现下降趋势,16年由于煤价回升,同时公司成本控制较好,吨煤毛利有所上升,由15年的105元提升到16年的151元。4季度吨煤毛利201元,较3季度环比增加46%。公司16年吨煤净利32元,回升至2014年盈利水平,4季度吨煤净利约76元。

2、新增产能:转龙湾、石拉乌素煤矿相继投产,在建产能仍达1980万吨

16年下半年,转龙湾煤矿(设计产能500万吨/年)投产,17年1月,已获发改委项目核准的石拉乌素煤矿(设计产能1000万吨/年)也投入商业运营,公司预计17年自产煤产量增加2000万吨左右。此外,目前公司主要还有三个重大煤矿建设项目,分别位于山东、内蒙古和澳大利亚,在建矿井产能达1980万吨。

营盘壕煤矿:设计产能1200万吨/吨,资源储量21.7亿吨。该煤矿是兖矿集团在鄂尔多斯市落地的第一个化工项目年产180万吨甲醇转烯烃的配套项目。井田面积80.14km。目前已获列国家能源局首批实施减量置换新建煤矿项目,预计2017年投产。

万福煤矿:设计产能180万吨/年,资源储量4.1亿吨。井田面积129.86平方千米,煤质以焦煤、肥煤为主。已获得国家发改委项目核准,预计2018年底试生产。

莫拉本(二期):设计产能1300万吨/年,包括一个新的露天矿和一个井工矿。露天矿产能700万吨,已于2016年7月投入商业运营,井工矿产能600万吨,预计将于17年10月投产。

3、海外并购:拟非公开发行收购澳洲联合煤炭,进一步打开成长空间

1)拟非公开发行筹集70亿元,收购澳洲联合煤炭100%股权

1月25日,公司公告称控股子公司兖煤澳洲拟以 23.5 亿美元或 24.5 亿美元(最终金额取决于兖煤澳洲选择的具体支付方式,目前尚未确定),收购力拓矿业集团子公司澳煤控股和猎人谷资源持有的联合煤炭工业有限公司(“C&A” )合计100%股权。澳煤控股和猎人谷资源分别持有C&A 75.71%和24.29%的股权。3月31日,公司发布非公开发行性A股股票预案,拟非公开发行不超过6.47亿股,募集资金总额不超过70亿元(含发行费用)用于收购联合煤炭100%股权。本次交易尚需经过中国、澳大利亚、韩国相关部门批准。

C&A为澳大利亚领先的优质动力煤和半软焦煤生产商,在世界上认可度最高的煤炭产区之一的新南威尔士州猎人谷地区开展生产,目前拥有并运营3个大规模、多煤层、露天开采的煤炭开采项目,分别是Hunter Valley Operations(“HVO”,67.6%)、Mount Thorley (80%)和 Warkworth(55.6%),后2个煤矿项目统称“MTW”。 此外,C&A还拥有PWCS36.5%的股权。

Hunter Valley Operations、Mount Thorley 和 Warkworth三个矿位于澳大利亚猎人谷盆地辛格尔顿西北,主要产品均为动力煤及半软焦煤,合计资源量约31.2亿吨,可售储量8.3亿吨。16年三个煤矿动力煤产量分别为992.5、282.5和722.5万吨,合计2000万吨。三个矿半软焦煤产量分别为372、142和81万吨,合计约595万吨。

2)16年C&A收购完成后合计净利润有望增加约16亿元,大幅提升兖煤澳洲的盈利

C&A 2016年的原煤产量为3620万吨,商品煤产量2590万吨;收购完成后,原煤产量将从16年的1575万吨增加230%至5195万吨,成为澳大利亚最大的独立煤炭运营商,煤炭储量、产量将提升至澳大利亚第三位。

16年兖煤澳洲亏损10.9亿元,而根据公告HVO100%的权益和 MTW64.1%的权益C&A 2016年税前利润为4.407亿澳元(其中C&A和HVOR分别持有67.6%及32.4%权益,其中HVOR享有随售权)。考虑C&A未来通过随售权获得HVO另外32.4%权益,预计合计净利润为16亿元。

通过并购力拓澳洲优质煤炭资产,利用优质资产的正现金流优化兖煤澳洲资产包,兖煤澳洲融资功能有望逐步恢复,实现持续盈利。同时兖煤澳洲也将成为对日本、韩国出口的重要澳洲煤炭公司,有望参与日澳动力煤谈判,提升中资煤炭企业在亚太地区海运煤市场的话语权和定价权。

3)吨可采储量和吨产能收购价格分别为21元和476元,基本合理;而按照PE和PB测算,总体较为低估

本次收购总投资额为23.5亿美元或24.5亿美元,约合人民币164.5亿元或171.5亿元。按照储量、产量、净资产及净利润情况分别测算估值如下:

可采储量:按照最高额计算3个煤矿项目总可采储量约为8.34亿吨,吨可采储量收购价格为21元;

产能:C&A总产能约3600万吨,吨产能收购价格约476元,对标A股主要上市公司,收购价格基本合理;

PE:按照盈利测算,16年C&A权益净利润(不考虑少数股东)约13亿元,收购PE约13倍,考虑到煤价此后大幅上涨,公司收购价格较低;

PB:按照净资产测算,16年C&A权益约为33亿澳元,考虑权益净资产后,PB约为1.2倍。

三、非煤炭业务:煤化工、机电装备制造盈利有望逐步改善,产融集合双轮驱动持续推进

1、煤化工:甲醇制烯烃、甲醇汽油等成为甲醇需求重要新增长点,盈利有望逐步改善

1)十三五促新型煤化工发展,有力支撑甲醇市场需求

公司煤化工业务以生产甲醇为主。目前我国甲醇工艺中煤制甲醇占比达70%以上,从历史价格走势来看,甲醇和煤炭价格走势相关度较高,16年下半年以来受益于煤价大幅上涨,甲醇价格也出现明显回升。

虽然目前甲醇行业总产能较大(截止2015年底约6976万吨),行业仍处于产能过剩状态,但随着国家对100万吨及以下煤制甲醇项目的禁止以及无烟煤制甲醇、天然气制甲醇产能的限制,新产能投放已明显减缓。同时下游甲醇制烯烃、甲醇汽油已逐步成为甲醇需求重要的新增长点,根据《石化和化学工业发展规划(2016-2020年)》预测,到2020年我国甲醇需求量为8000万吨,而2016年我国甲醇表观消费量为5190万吨,未来几年年均增长率预计将达到11%。预计随着十三五期间新型煤化工进一步发展,行业产能过剩局面逐步缓解,甲醇行业盈利有望逐步改善。

2)2015年鄂尔多斯能化达产,甲醇产销量迅速提升

公司煤化工业务主要依托子公司兖州煤业榆林能化有限公司60万吨甲醇项目和兖州煤业鄂尔多斯能化有限公司60万吨甲醇项目,山西能化甲醇项目于2012年停止生产。鄂尔多斯能化甲醇项目于2015年达产,同期公司甲醇产销量大幅提升,同比分别增加159.1%、145.5%。其中,2015年鄂尔多斯能化甲醇产销量分别为99.9万吨、93.9万吨,榆林能化产销量分别为67.2万吨和66.9万吨。

2016年,公司甲醇产量为164.1万吨,同比降低1.5%,销量167.5万吨,同比提高4.2%。目前,榆林能化甲醇厂二期项目和鄂尔多斯能化甲醇二期项目正在积极建设中,17年分别计划投资2.6亿元和19.6亿元,未来公司甲醇业务生产规模将进一步扩大。

3)16年实现毛利6.2亿元,鄂尔多斯能化毛利率达28.6%

随着业务规模的扩大,近几年公司甲醇业务收入和成本持续提升。2016年,公司甲醇业务收入24.5亿元,同比提高8%;业务成本18.3亿元,同比提高21.2%;业务毛利6.2亿元,同比下降18.3%;毛利率为25.3%,同比下降8.2个百分点。其中鄂尔多斯和榆林能化分别实现毛利4.1和2.1亿元,毛利率分别为28.6%和20.6%。

2、机电装备制造:受益机电装备需求提升,预计将有较大增长空间

1)煤炭行业不断回暖,未来机电装备市场或将有显著扩大

根据国家统计局数据,煤炭行业固定资产投资03-12年高速增长,十年间年复合增长率为31.9%,13年开始出现下滑,16年全年固定资产投资额下降至09年水平,不过下半年呈现底部回升趋势。

同时,“十三五”建设期间,对煤炭行业机械化程度提出了更高的要求,到2020年,采煤机械化程度需达到85%,较2015年提高9个百分点,掘进机械化程度需达到65%,较2015年提高7个百分点。同时,预计“十三五”期间将有5~6亿吨新建产能投产,仍具一定规模,产能置换带来的新增产能投产也是刺激对煤矿机电装备需求的因素之一。此外,煤炭行业不断回暖,煤企经营业绩持续好转,也伴随着对现有装备设施的更新改造,未来机电装备市场或将有显著扩大。

按照煤炭行业设备工器具购置(含煤机设备购置)统计口径,14-16年煤炭设备购置固定资产投资分别1657.43亿元、1418.83亿元和1132.80亿元。其中,按照煤机设备购置口径,我们测算,14-16年煤机总需求分别约为930亿元、780亿元和620亿元,预计17-20年煤机设备总需求将分别约为754亿元、751亿元、786亿元和832亿元。其中,2017年由于更新需求的阶段性好转,以及新建煤矿的投资加速,煤机需求可能有明显提升,增速可能达到22%,但后续投资受新建矿投资的下降或将有所下滑,17-20年复合增速下降至3.3%。其中,新建煤矿煤机需求占比也从14年最高的57%,分别下降至17年和20年的45%和38%。

2)15年收购华东重工,实现煤炭主业及矿山机电装备一体化经营

15年,公司以人民币67.6亿元完成了东华重工100%股权的收购,主营业务进一步拓展到机电设备制造领域。在对资源进行充分整合的基础上,兖州东华重工在巩固内部市场基础上,瞄准基础建设大发展市场需求,实现了与部分大型央企业务对接。16年公司出资人民币90,732万元向东华重工增资,增资完成后,东华重工的注册资本金由人民币37,056.8万元增加至人民币127,788.8万元。

目前华东重工主要经营液压支架、掘进机、采煤机等机电装备的制造、销售、租赁与维修等,相关产品在满足自用后对外销售。16年公司机电装备产品产销均有所上升,其中液压支架产量6.7万吨,销量2.2万吨,同比增加19.6%和266.7%;掘进机产销为15台和2台,同比增加3台和1台;刮板/皮带输送机产量2.9万吨,销量2.2万吨,同比均增加16%;变频器、开关柜产销分别为5420台和4018台,同比增加3.6%和25.1%。

15年以来,机械装备制造业务收入稳步提升。16年前半年收入为5.04亿元,超过15年全年营业收入0.82亿元。16年全年收入为6.59亿元,同比上涨30.6%。而毛利率水平也有大幅提升,15年全年毛利率仅3.8%,16年提高到了19.3%。受益于未来对机电装备的需求的提升,公司机电装备业务预计将有较大增长空间。

3、金融:产融集合双轮驱动,未来有望持续贡献投资收益

在产业运营和资本运营“双轮驱动”的战略发展指引下,公司近几年不断跨界开展金融业务。公司先后参与设立兖矿财务公司、中垠融资租赁公司、参股齐鲁银行、上海中期期货和浙商银行等,旨在实现“依托煤炭、延伸煤炭、超越煤炭”。通过延伸金融业务、拓展金融板块,实现金融资本和实体产业相互促进、共荣发展的新格局。

截止16年底,公司参控股金融类公司达13家,业绩表现普遍良好,上市公司中浙商银行16年实现净利润101.5亿元,同比增长44%。公司参股的非上市金融企业也业绩不俗,兖矿财务、邹城建信、齐鲁银行、上海中期期货总贡献净利润2.42亿元。

2010年:公司出资1.25亿元与兖矿集团等共同设立兖矿集团财务有限公司,持股 25%。

2011年:公司出资0.09亿元与建设银行等共同设立山东邹城建信村镇银行,持股9%。

2014年:公司为推动产融协同发展,出资3.75亿元与兖煤国际合资设立中垠融资租赁有限公司,持股75%,全资设立端信投资控股(北京)有限公司,并对兖矿财务增资1.25亿元。14年实现总投资收益0.02亿元,同比上涨133%。

2015年:公司继续坚持 “双轮驱动”战略,以7.83亿元认购齐鲁银行股定向增发股票,持股8.67%,以2.65亿元参股上海中期期货,持股33.33%,并组建期货金融部,对中垠租赁和端信投资(北京)分别增资15亿元和8亿元,基本形成金融产业架构和布局。15年公司实现投资收益为6.09亿元。

2016年:公司进一步加快了在金融产业方面投资的步伐,不仅相继增加了中垠租赁、端信北京注册资本金37.35亿元和35亿元,出资港币20.32亿元认购浙商银行股份,持股2.86%,还全资设立端信投资(深圳)和青岛端信资产管理,并通过控股子公司投资设立中垠(泰安)融资租赁(间接持股70%),济南端信明礼(间接持股40%)、明仁(间接持股20%)明智(间接持股20%)三家财务咨询公司。16年全年实现投资收益7.62亿元,同比上涨25%。

四、观点:4季度盈利大幅好转,17年受益于煤价上涨、新建煤矿投产及兖煤澳洲减亏,维持“买入”评级

4季度公司单季度盈利达到9.9亿元,其中计提资产减值损失的幅度约为13.7亿元,扣除资产减值损失外实际净利润有望达到约17亿元。煤价方面,山东兖州地区混煤价格4季度和1季度分别约为600元/吨和570元/吨,而16年均价约为420元/吨,相比16年均价公司所在地价格已有大幅上涨。

17年公司增量除价格上涨因素外,还来自两点:(1)澳洲:由于公司澳洲价格较为滞后以及较高的财务费用,兖煤澳洲16年亏损幅度高达10.9亿元,17年随着国际煤价的回升、亏损煤矿的剥离、莫拉本煤矿产能的进一步释放,预计兖煤澳洲有望大幅减亏;(2)内蒙:公司16年下半年以来内蒙煤矿陆续投产,合计产能约2700万吨,17年有望贡献新增产量约2000万吨,按照吨煤盈利60元/吨,预计贡献权益净利润有望达到10亿元以上。此外,公司拟非公开发行筹集70亿元用于子公司兖煤澳洲收购澳洲联合煤炭,进一步打开成长空间。预计公司17-19年EPS分别为0.95、0.88和0.98元,对应17年归属于母公司净利润约47亿元,动态PE约12倍,维持A股/H股“买入”评级。

(沈涛/安鹏/姚遥/宋炜)

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180