作者:广发证券海外研究

1.2016年归母净利同比增长逾40%

2016年,公司实现营业收入人民币214.81亿元,同比增长20.7%;实现归母净利润人民币8.59亿元,同比增长40.5%;实现综合毛利率为13.85%,同比小幅上升0.21%。公司利润大幅增长主要因为收入增长和管理效益提升。

2.铅酸电池格局稳定,整合红利释放平缓

目前,铅酸电池生产企业从2011年的1930家减至不到50家,其中天能动力和超威动力市场占有率合计超过80%,形成了双寡头垄断的行业格局,行业格局稳定。铅酸电池板块毛利率增幅有限,整合红利不及预期。

3.锂电池业务短期因退坡放缓,长期仍向好,公司积极布局

公司锂电池业务收入6.16亿(+10.7%),低于预期, 主要原因是新能源汽车整顿骗补和补贴退坡影响了锂电池需求。但锂电池行业长期向好,公司正在紧跟行业趋势和政策趋势,提前做好技术、客户、产能的布局。

4.铅回收业务同比增长73.6%,有望成未来发展重要动力

公司2016年铅蓄电池回收业务的对外销售额9.55亿(+73.6%),占总销售额的4.45%。公司目前拥有华东、华北两个废旧电池回收基地,产能达40万吨。2016年12月13日工信部出台《再生铅行业规范条件》,对再生铅企业生产规模、工艺、装备提出新的要求。天能动力作为大型再生铅冶炼企业将受益于行业整顿。

5.低速电动车“国标”将至,铅酸电池或升级为锂电池

低速电动车国家标准将至,新国标或强制要求使用锂电池。我们认为,新国标对于低速电动车行业本身影响巨大,公司该部分业务短期亦可能受影响。但长期来看,由于动力电池锂电化是大势所趋,该部分需求未来仍可能以锂电池兑现。

6.盈利预测与投资评级

2017年3月28日,天能动力(0819.hk)收盘价为港币7.14元,我们预测公司2017-2018年全面摊薄EPS分别为人民币1.01和1.27元,对应市盈率6.2X和5.0X,维持“买入”评级。

7.风险提示

电动车销量不及预期;锂电池产能过剩;低速电动汽车政策风险。

一、2016年归母净利同比增长逾40%,基本符合预期

2016年,公司实现营业收入人民币214.81亿元,同比增长20.7%;实现归母净利润人民币8.59亿元,同比增长40.5%;实现综合毛利率为13.85%,同比小幅0.21%。公司利润增长的主要因为销售收入增长和管理效益提升。

公司铅酸动力电池业务实现营业收入人民币190.42亿元,同比上升15.55%。其中,电动自行车电池实现营业收入人民币125.15亿元,同比上升15.71%,占销售额的58.26%;电动三轮车电池实现营业收入人民币46亿元,同比上升17.54%,占销售额的21.41%;纯电动汽车电池业务实现营业收入人民币19.28亿元,同比上升10.17%,占销售额的8.98%。

另外,公司铅回收业务实现对外营业收入人民币9.55亿元,同比增加73.6%,占销售总额的4.45%;锂电池业务实现营业收入人民币6.16亿元,同比上升10.74%,占销售总额的2.87%。

二、铅酸电池格局稳定,整合红利不及预期

目前,铅酸电池生产企业从2011年的1930家减至不到50家,其中天能动力和超威动力市场占有率合计超过80%,形成了双寡头垄断的行业格局,行业格局稳定。

铅价经过2016年下半年的上涨后,价格有所回落。2017年1-3月,铅现货价格维持在18000-19000元/吨的水平,铅酸电池的价格也相应微降。由于铅酸电池前一次价格上涨是为了抵抗铅价上涨而采取的相应措施,价格的下降对铅酸电池的盈利能力影响不大。

公司2016年实现综合毛利率为13.85%,同比仅小幅上升0.21%。由于工业铅酸电池业务占比很高,其他板块毛利率也相对稳定,故铅酸电池板块毛利率增幅有限,整合红利不及预期。

三、锂电池业务短期因退坡放缓,长期仍向好,公司积极布局

公司锂电池业务收入6.16亿(+10.7%),低于预期,主要原因是新能源汽车整顿骗补和补贴退坡影响了锂电池需求。同时,由于锂电池生产厂家大幅扩张产能,锂电池行业开始出现产能过剩的情况。

但长期来看,电池锂电化是大势所趋,也是政府政策所鼓励的,公司正在紧跟行业趋势和政策趋势,提前做好技术、客户、产能的准备。公司在锂电行业的优势可以总结为:技术优势、客户优势和产能优势。

技术方面:公司通过自身的技术研发,以及技术人才引进,积极提升锂电技术和产品性能。公司现拥有1,000 人组成的研发团队。2016年公司完成了高镍、NCA三元电池、3,500Mah锂电芯、软包电池、轻量化 PACK工艺、智能BMS等多项项目研发。公司未来还将大力进行电池能量密度、三元电池等技术的研发。

客户方面:靠着多年的行业经验和领先的技术、产品,公司与北京汽车集团、奇瑞汽车公司、康迪电动汽车集团、华晨汽车集团、华立集团、南京金龙客车制造有限公司等中国知名新能源汽车企业有着稳定的合作。同时,公司也拥有超过100 家微型电动汽车客户,由于“低速电动车国家标准”可能强制规定应用锂电池替换铅酸电池,公司已经作好了向这些公司供应锂电池的准备。

产能方面:公司在浙江长兴新建的5GWH新能源汽车动力(储能)锂电池工厂于2016年12月开始投产,全部达产后锂电池总产能将达到5.5GWh。

2016年11月22日,工信部发布《汽车动力电池行业规范条件》征求意见稿,相比2015年公布的《汽车动力蓄电池行业规范条件》在生产能力、安全要求、研发能力、回收利用等多个方面进行调整和完善。尤其在产能指标上提高很多,最大跨度达到40倍。虽然行业普遍质疑标准过高,预计后期可能进行调整,但足见政府提高锂电池行业准入门槛的决心。新的规范进一步集中市场资源,淘汰行业中的劣质落后产能。我们看好天能动力未来于锂电行业的产业集中化中收益。

四、铅回收业务同比增长73.6%,有望成未来发展重要动力

公司2016年铅蓄电池回收业务的对外销售额9.55亿(+73.6%),占总销售额的4.45%,贡献净利润1亿,占公司净利润总额的10%,有望成为未来的发展动力。目前拥有华东、华北两个废旧电池回收基地,华东地区公司已有15万吨产能投产。2016年12月,公司于华东新增加15万吨产能。位于河南濮阳的华北基地,10万吨产能今年已有部分达产。综合来看,公司的废旧电池回收业务年处理能力为40万吨。

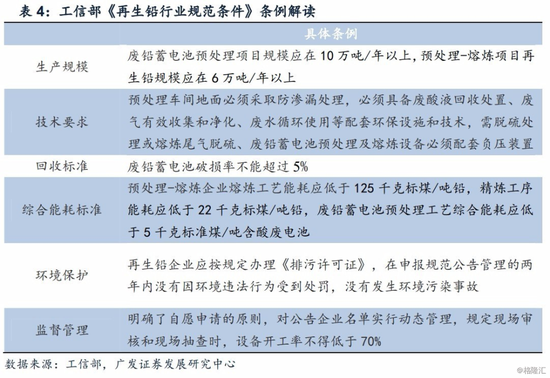

2016年12月13日工信部出台《再生铅行业规范条件》,对再生铅行业生产规模、工艺、装备提出新的要求,同时量化废铅酸蓄电池的回收标准,加大对再生铅企业的监督管理。《再生铅行业规范条件》的出台将逼停行业中高能耗、重污染、低回收率的不合规再生铅地下作坊,改变再生铅行业小、乱、散的状态。随着再生铅行业无证回收和非法冶炼厂商出局,大量废铅酸蓄电池将转流向合规处置企业,天能动力作为正规的大型再生铅冶炼企业将受益于行业整顿。

五、低速电动车“国标”将至,铅酸电池或升级为锂电池

低速电动车电池销售收入19.28亿元(+10.17%),主要受益于微型电动汽车的高增长,公司在该项业务市场占有率超过50%,占比极高。

低速电动车的制造工艺简单,不需要资质,导致市场上生产厂商众多,已有超过1200家生产企业。生产企业良莠不齐,导致低速电动汽车的生产乱象。2016年11月18日,《四轮低速电动车技术条件》标准工作组筹建及第一次会议召开,行业规范在即。目前,《四轮低速电动车技术条件》标准工作组已经举行了三次会议。

目前,由于各方意见的分歧较大,政策上的不确定性较大。我们认为,如果最终决定强制应用锂电池,对于低速电动车行业来说影响巨大,可能会导致低速电动车需求降低,进而影响该部分电池需求。

但长期来看,电池行业的锂电化是大势所趋。另外,由于低速电动车所对应的市场需求是三四线城市及乡镇交通选择较少而导致的刚性需求,需求本身并不因为政策出台而被解决。未来随着锂电池技术成熟和成本下降,以及三四线城市购买力的上升,该部分市场需求仍会以锂电兑现。目前,公司拥有超过100 家低速电动汽车客户,公司已经作好了向这些公司供应锂电池的准备。

六、盈利预测与投资评级

2017年3月27日,天能动力(0819.hk)收盘价为港币7.14元,我们预测公司2017-2018年全面摊薄EPS分别为人民币1.01和1.27元,对应市盈率6.2X和5.0X,维持“买入”评级。

七、风险提示

电动车销量不及预期;锂电池产能过剩;低速电动汽车政策风险

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180