(作者:朱斌)当前A股在逼仄的空间里窄幅震荡,缺乏赚钱效应,而港股估值位于历史底部,在市场中又拥有一批估值便宜而又优质的龙头企业,加之近日“深港通”进程加快,美元加息预期升温,资金出现南下趋势。我们认为港股市场已经是全球资本市场的价值洼地,具备长期投资价值,估值提升的机遇或许就在前方。

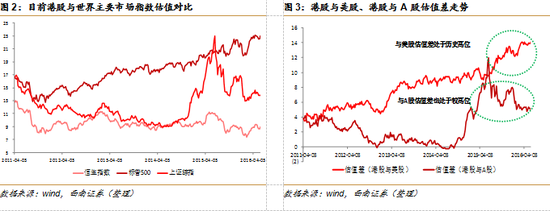

港股估值长期处于低位,目前市盈率水平已触及历史底部。根据我们统计,目前港股的估值(恒生指数市盈率)只有8.9倍,而其他股票市场同期PE都在13倍以上,可以说港股这种10倍以下的整体市盈率非但相对于A股,相对于全球市场都是绝无仅有的低。而且,目前港股的估值处于十年来的底部,基本接近2008年金融危机之后的估值水平。

高AH股溢价、高股息率为目前港股投资价值加码。AH股溢价依然处于高位,高AH股溢价显示出港股的低估存在不合理的成分,因此我们认为港股回归均值的可能性很大,有望迎来价格回升机遇,致使AH股溢价的收敛。此外H股具有高股息率,即使“溢价收敛”这个判断失效,我们认为投资者依然可以通过A、H股息率的差别来获得确定性的超额回报。

美元加息预期增强,人民币有一定贬值压力,H股或从中受益。最近人民币汇率不断走低,近一个月人民币相对于美元贬值了1.03%,相对于港元贬值了0.93%,随着美联储加息预期的不断加强,人民币贬值预期再次浮现,这或使得内地部分资金为保值流入H股。

投资策略:1、抓住港股低估值小盘股。 2、关注信息技术、医疗保健、电信服务等超低估值行业。3、关注跌破净资产的个股。4、关注港股中具有自身特色的稀缺标的。

风险提示:深港通或被延迟开放;中国经济或出现超预期下行影响H股估值。

当前A股在逼仄的空间里窄幅震荡,缺乏赚钱效应,而港股估值位于历史底部,在市场中又拥有一批估值便宜而又优质的龙头企业,加之近日“深港通”进程加快,美元加息预期升温,资金出现南下趋势。我们认为港股市场已经是全球资本市场的价值洼地,具备长期投资价值,估值提升的机遇或许就在前方。

一、港股估值长期处于低位,市盈率水平已触及历史底部

港股估值低于全球其他市场。根据我们统计,目前港股的估值(恒生指数市盈率)只有8.9倍,而其他股票市场同期PE都在13倍以上,其中,上证综指的PE为13.8倍、标普500的PE为22.9倍、而富时100指数的PE则高达 47.1倍,可以说港股这种10倍以下的整体市盈率非但相对于A股,即使在全球市场中都是极其罕见的。

虽然港股历史上估值较其他市场为低,但目前这一“估值差”已经处于历史高位,未来回归概率较大。对比标普500、上证综指、恒生指数历史估值,我们发现恒生指数估值在历史上基本一直低于美股及A股。这主要与香港是一个完全开放的自由经济体有关,资本过强的流动性使得港股估值受到一定压制。同时,香港股市投资结构以海外机构投资者为主,缺乏散户,而海外机构投资者选择在香港投资更多的是基于价值偏好,倾向于选择大市值的龙头股票,龙头股票一般都进入了成熟期,因此难以形成较高估值。虽然恒生指数估值基本在历史上是一直低于美股及A股,但观察港它们的估值差走势,目前港股与美股的估值差基本达到2011年以来最高位,而港股与A股估值差也处于历史上较高水平,因此我们认为未来其回归概率较大。

港股目前估值是低位的低位,已触及历史底部。目前港股的估值处于十年来的底部,基本接近2009年金融危机之后的估值水平。2013年中期至2014年中期,港股(恒生指数)和A股(沪深300)的估值基本相当,都在10倍市盈率左右,之后A股市场在2014年下半年后大幅度上涨,但港股并没有跟随上涨,当A股估值在2015年6月开始剧烈调整时,港股却出现了跟随式下跌。目前A股的估值仍较大程度高于过去两年的平均水平,但港股的估值却低于过去两年的平均水平。

港股一直处于谷底,不是因为价值投资没有意义不值得重视,而是热钱为追逐短期收益流向了趋势明显的新兴市场,港股作为资金沉淀最不牢固、流动性最强的离岸市场,长期蛰伏在估值底端也属情理之中。而如今,新兴市场由盛转衰,A股整体低迷,慢熊行情成为主基调,此时,港股市场凭借价值优势离开底部震荡的机遇或许就在前方,我们认为港股开始具备投资价值。

二、高AH股溢价、高股息率为港股投资价值加码

AH股溢价依然处于高位,港股估值回归的可能性很大。A股在经历年后几次大跌之后,股价已经处于低位,很有可能接近底部,但AH股溢价指标依然处于高位,目前AH股溢价指数为134.5,从2015年开始就持续稳定得保持着这样的高溢价水平,高AH股溢价显示出港股的低估存在不合理的成分,因此我们认为港股回归均值的可能性很大,有望迎来价格回升机遇,致使AH股溢价的收敛。

港股高股息率能够带来确定性高额回报。AH溢价长期处于高位,我们在上文预测其溢价收敛的概率很高,但即使“溢价收敛”这个判断失效,我们认为投资者依然可以通过A、H股息率的差别来获得确定性的超额回报。根据我们测算,目前A股12个月的加权股息率为1.69%,港股12个月的加权股息率为4.45%,港股的股息率明显高于A股。此外,就H股而言,由于H股是在内地注册在香港上市的股票,若一只股在A股的股息率为1.69%,这只股票 A股相对H股溢价40%,那么其H股对应的股息率就是2.36%,如果A股对于H股溢价长期存在,那么这只股票H股相对于A股就会产生每年0.67%的超额收益,这部分超额收益具有确定性和稳定性。从估值和股息率的角度来看,至少投资港股ETF正处于绝佳时机,向上的风险远远小于向下的风险。

三、美联储加息预期增强,H股或从中受益

最近耶伦新公布的讲话表明,美国极有可能在三季度完成加息,早于市场早先预期的年底加息。由于目前美股处于高位、港股处于历史底部,美元加息造成 “外资大规模撤出香港市场、回流美元资产”概率较小。同时,由于香港实行的是联系汇率制度,美国加息、香港同比加息的概率很高,所以在目前的资产比价格局下,加息预期反而会使得外部资本有可能流入港股这一国际估值洼地。

人民币贬值预期或使得大量内地资金为保值流入H股。美元加息还伴随着人民币汇率承压,近一个月人民币相对于美元贬值了1.03%,相对于港元贬值了0.93%,随着美联储加息预期的不断加强,人民币贬值预期再次提上高度。由于内地投资者对外投资渠道有限,人民币对港币贬值和未来贬值的预期,大大增加了内地和香港两地投资者将人民币兑换成港币的意愿,形成沪港通“南热北冷”格局,这使得港币资金面更加宽松,我们认为资金流入香港市场的迹象在6月份会得到加强,从而支撑港股有更好的表现。

四、投资策略

A股整体低迷的状况有可能将持续较长时间,相比之下,港股的市盈率已逼近谷底,大部分风险已经获得释放,特别是A股自从2015年六月以来已经进行了深度调整,整体指数跌幅高达40%以上,但AH股高溢价状况仍然维持,在目前A股已经处于阶段性低位的状况下,AH股溢价有望获得收敛,这一收敛大概率将以港股上涨的形式完成。此外,港股的高股息率、人民币贬值压力也为港股的价值回归不断加码。综合来看,我们认为港股作为价值投资者的天堂很可能成为近阶段内地投资者避险保值的首选,掘金港股优质标的能够带来稳定收益。对港股优质标的的选择我们提供以下几个选股策略:

1、抓住港股低估值小盘股。目前港股和A股估值的主要差异是在小盘股上,A股小盘股市盈率比港股整整高了2.5倍。内地资金若流向港股,港股中小成长股收益概率会更高,由于港股市场以机构投资者为主,他们偏好于成熟大盘股,对中、小公司的关注度是有限的,这便形成了中小盘估值洼地,这些小盘股会因流动性的改善而被重估的概率非常大。

2、关注信息技术、医疗保健、电信服务等超低估值行业。从A股与港股估值比率来看,A股信息产业、医疗保健、电信服务等行业估值比港股高得多,而日常用品、金融等行业估值差异最小,布局信息技术、医疗保健、电信服务这类超低估值行业或能带来较高收益。

3、关注跌破净资产的个股。目前,H股共有122只个股跌破净资产,我们通过梳理破净个股,按照营收及净利润增幅较高、流通盘较小等标准,筛选出了一批符合标准的个股。

4、关注港股中具有自身特色的稀缺标的。我们认为香港市场中存在许多A股没有的稀缺个股,这些个股或者是属于香港市场特有的标的,或者是主营业务具有特色、所处行业具有较大发展潜力,这些稀缺的、具有特色的标的极易吸引内地增量资金,我们认为在低估值的大背景下这些标的发展前景很大。

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

进入【新浪财经股吧】讨论

责任编辑:王琳琳