文/聚桐分析 Ding、雨灵

导读:中国的医疗美容市场,是当下中国经济中少有的亮点之一,每年参与医疗美容的人次都在以两位数的速度增长。而微整形领域,又是整个医疗美容行业中增速最快的,有关数据显示,2015年大陆微整形手术量大约上升30%。其中透明质酸(俗称玻尿酸)和肉毒素是微整形当中最常用的注射填充剂,因此,有必要关注这个市场体量快速扩大的细分行业。中国透明质酸市场上的品牌众多,来自瑞典Q-Med公司的瑞蓝(Restylane)是中国大陆第一个获得CFDA批准的透明质酸品牌(2008年),截至2015年仍然占据中国最多的市场份额。北京华熙的润百颜则是国产品牌中的首家获批者,目前是国产品牌当中份额最大的,在中国整体市场仅次于瑞蓝。此外还有乔雅登(艾尔健)、伊婉(韩国LG)、海薇(上海昊海生科)也都在市场上拥有各自的消费群体。

我们通过对于透明质酸注射填充剂的国际龙头——瑞蓝生产商Q-Med的发展历史的研究,认为Q-Med成为透明质酸针剂行业巨头离不开以下几点:

1)提供优质的产品,并通过培训医生保证注射效果,减少副作用;

2)完整的产品线布局,多个型号和不同功效的透明质酸,构成产品组合;

3)占据先机,全球布局,与销售伙伴灵活合作,抢占主流市场;

但市场始终是变化的:

4)拥有先发优势并不意味着之后能保持领先份额,如果对手拥有超高的行业声誉以及对市场更好的理解,即使后来也有机会反超;

5)随着行业参与者增多,竞争加剧,产品的高利润率无法维持,必然会持续下滑到合理水平。

希望对当前中国的透明质酸行业有所借鉴。

背景介绍:

Q-Med于1987年在瑞典成立,其基于NASHA(Non-Animal Stabilized Hyaluronic Acid)技术开发的世界上第一只稳定透明质酸填充剂Restylane,在1996年通过CE认证后从欧洲展开其销售版图,以安全、有效、高性价比的特点迅速占领市场,到2014年Q-Med出品的填充针剂已有累计超过2000万病例接受注射,成为世界领先的可降解填充针剂制造商。除透明质酸针剂外。Q-Med还研发生产治疗儿童膀胱畸形、骨关节炎、排便失禁的药物,而Q-Med被收购之后药品线被中止。

1 Restylane产品线大展开,14年间推8款产品

Q-Med所有透明质酸填充针剂都同属Restylane系列。“始祖”Restylane主要用于抚平皱纹以及唇部塑形,于1996年通过欧盟CE认证,到1999年已在超过40个国家销售,包括巴西、意大利、德国、法国等欧洲重要市场以及整形大国韩国,单品销售额从1998年的0.68亿瑞典克朗迅速翻倍至2000年的1.57亿瑞典克朗。

渠道的高速扩张一直持续到2003年,当时已有77个国家可销售Restylane。欧洲以外的重要市场中,日本市场早在2000年便已开始通过执业者销售,只因地区法规的特殊性没有通过认证,而对于占据整容整形市场半壁江山的美国,也经过漫长的申请之路终于在2003年获得FDA批准,随后2008年底又通过CFDA,成为第一只支进入中国的透明质酸美容针剂,2015年国内销售额超过5亿人民币(调研数据、仅限行货)。至此Q-Med基本完成了Restylane全球市场的布局。

图1:Restylane可销售国家数

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理2000年3月Restylane Fine Lines和Restylane Perlane进入欧洲市场(1999年11月Restylane Perlane获得了CE认证,Restylane Fine Lines则更早),分别对应表层细纹和更深层的皱纹以及颧骨和下巴的塑形,当年分别录得约1300万和6500万瑞典克朗的收入。2007年Perlane通过美国FDA,成为Restylane系列第二个进入美国的产品。

3年之后Q-Med又推出了Restylane Fine Lines的升级版本,Restylane Touch,同时亮相的还有Restylane Vital,通过浅层注射增加皮肤的活力与水润,也就是俗称的水光针,该两项产品均于2004年初获得了欧洲销售许可。同年Restylane SubQ也获得了欧洲的销售批准,主要是用于塑造面部轮廓,比如提升苹果肌以及丰下巴。Restylane Vital在09年获准进入韩国。

2006年Restylane Lipp推出,专注于丰唇。当年Macrolane也通过了CE认证,这是Q-Med第一款用于身体塑形的产品,依然基于NASHA技术。

2008年推出了Restylane Vital Light,比起Restylane Vital更适用于薄、敏感的皮肤,或者是年轻肌肤的预防性治疗。

2009年初推出Restylane Injector,也就是瑞蓝特有的钝针,简化Restylane Vital Light的注射,并且减少痛感,该产品获得了红点奖。含利多卡因(麻醉剂)的产品也于09年推出,分别是Restylane Lidocaine 和Restylane Perlane Lidocaine,并在2010年通过FDA。

2010年还推出了Restylane Skincare系列护肤品,至此全产品线的搭建基本完成。

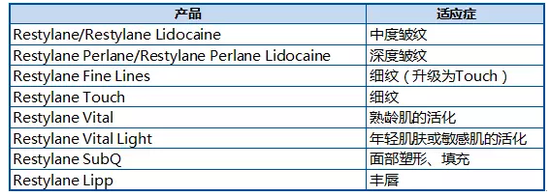

表1:2010年止Restylane出现过的产品及适应症

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理2011年Q-Med被高德美收购以后,透明质酸针剂产品线整合升级,Restylane, Restylane Perlane, Restylane SubQ以及水光针产品Restylane Vital、Restylane Vital Light得到了保留,唇部塑形的产品升级为Restylane Perlane Lip Volume,而美国市场的产品经过一定的调整、定制,通过FDA的有Restylane,Restylane-L ( Restylane with Ldocaine) ,Restylane Lyft with Lidocaine(Perlane在FDA批准其丰盈脸颊的功能后更名为Restylane Lyft)以及 Restylane Silk,对应深浅皱纹的抚平面部塑形、唇部塑形。

2 挑战行业前辈,填充材料成功换代

Restylane产品最初面世时,市面上的直接竞品主要为胶原蛋白针剂,间接的有肉毒素、以及一些侵入式的假体植入等,而透明质酸的不致敏、微创以及非毒素的性质要优于现有的产品。Q-Med进行了多组对照试验,比如当时美国市场上的领头羊Zyplast(一种胶原蛋白填充针剂),证明Restylane不仅不良反应率低,而且保持的时间更长,使得注射Restylane的性价比更高,在未通过FDA之时便为Restylane累计了声誉和期待,在05年时已占据了美国四分之三的市场,远远超过了胶原蛋白针剂,实现了产品的更替。

3 销售策略灵活,北美市场交由成熟公司经营

最初几年Q-Med坚持在主要的市场建立子公司或者全资持有的销售公司,在次要的市场指定独家经销商,而在2002年,Q-Med决定将北美的子公司卖给Medicis(一家美国领先的专业制药公司,专注于皮肤病、足病以及美容医学,02年销售额超过2亿美元,连续5年收入增速接近40%,于纽交所上市,12年被Valeant收购),主要包括Restylane, Restylane Fine Lines以及Perlane在美国和加拿大的销售权,以推动Restylane的FDA认证进程以及借用Medicis成熟的渠道更快打开市场。

该笔交易于2003年达成,总代价1.6亿美元,第一笔支付款项为0.582亿美元,将于该笔交易被美国反垄断机构贸易委员会(Federal Trade Commission)批准后进行,第二笔0.533亿将于Restylane通过FDA后支付,Perlane通过FDA后支付0.291亿美元,最后 0.194亿美元将于销售额达到某一数额(2002年年报中披露为4000万美元,而根据实际支付情况可知该数额有大幅度下调)时支付。第一笔和第二笔支付在2003年均已达成,Perlane于2007年通过FDA,销售额目标于2004年达到,当年销售收入达到1.1亿瑞典克朗,约合0.17亿美元,占当年Restylane系列产品(包括Perlane、Vital、Touch)销售额的约六分之一,其中增量为0.61亿瑞典克朗,占约十分之一。

4 主要市场销售情况,欧亚好于北美

Restylane系列产品主要在欧洲、亚洲、北美洲(主要包括美国、加拿大)、南美洲等多个地区销售。

到2010年,Restylane的主战场依然是在欧洲,基本上一半的收入来该地区。由于CE认证通过较为简单迅速,Restylane在欧洲有着最完整的产品线,而新产品的不断面世,也促进了销售额的持续增长。

图2:Restylane系列产品欧洲销售额及增速

资料来源:公司年报,聚桐整理

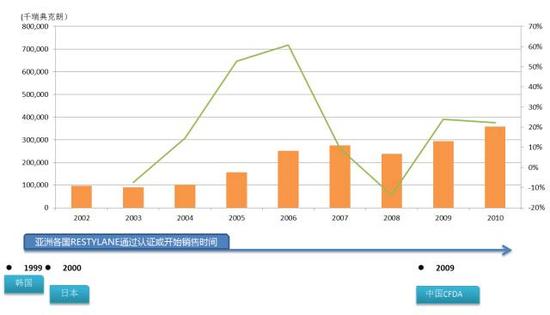

资料来源:公司年报,聚桐整理亚洲市场发展也较为良好。08年受金融危机影响销售录得负增长,次年Restylane通过CFDA认证,重新开启了20%+的增速。

图3:Restylane系列产品亚洲销售额及增速

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理北美地区在08年除受金融危机影响外,更多的是来自Juvederm(乔雅登)的阻击。Juvederm Plus和Juvederm Ultra Plus于2006年通过FDA,其生产公司Allergan作为美国医美巨头,生产的Botox肉毒素已在美国市场流行了十几年,为Allergan累积了相当高的声誉,再加上“主场优势”,使得Juvederm对Restylane产生了相当大的冲击,导致08年收入不及前年一半,直到10年Restylane-L以及Perlane-L通过FDA后才有所起色。而欧洲市场08年以后增速放缓也与Juvederm不无关系,尤其是像英国以及德国这些比较认可美国市场的区域。

图4:Restylane系列产品北美销售额及增速

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理5 美国市场启示,先入者不一定为主

随着Restylane进入美国市场,其他的透明质酸针剂也陆续登陆美国,2004年通过了Hylaform(Genzyme)、Captique(Genzyme),2006年通过了Juvederm Plus、 Juvederm Ultra Plus(Allergan)、、Elevess(Anika),08年通过了Prevelle Silk(Genzyme)、Belotero Balance(Merz),2013年通过了Juvederm Volumna(Allergan),而根据UBS的研报显示,到2015年填充针剂市场的69%的治疗由Allergan旗下品牌Juvederm系列占据,20%由Galderma旗下产品,包括Restylane系列(18%)以及Sculptra(聚左旋乳酸,2%)占据,余下11%则是Merz的Belotero和Radiesse(微晶瓷)。从美国市场的经验来看,初期可能会出现品牌的百花齐放,但最终大浪淘沙只有少数品牌胜出。而先发优势虽然重要,但并不意味着后来者不能居上,比如Restylane虽然第一个进入美国市场但被后来者Juvederm超越,以及后来者Merz公司的Belotero超越先进入的品牌如Hylaform占据了一席之地。

图5:美国其他透明质酸针剂通过FDA的情况

资料来源:FDA,聚桐整理

资料来源:FDA,聚桐整理6 Restylane”十年黄金期”,高利润率未能持久

图6:Restylane系列产品1998-2010年间经营状况

资料来源:公司年报,聚桐整理 注:剔除剥离子公司得到款项的影响

资料来源:公司年报,聚桐整理 注:剔除剥离子公司得到款项的影响从总的经营情况来看,Restylane系列产品的销售额在12年间保持了超过60%的超高年化增长率,仅在08年经济危机时录得负值。但经营利润与经营利润率均从07年起开始下降,并在08年受到重组费用和诉讼费用的影响,降至近几年的最低值。在公司整体毛利率水平变动不超过3%的情况下,竞争加剧导致收入增速减缓甚至为负,以致费用率上升拉低了利润水平。(部门的经营利润率与息税前利润率十分接近,差异部分为少量的无法分配的总部费用)

图7:Q-Med毛利率

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理09年以后Restylane系列产品的经营利润率进入到20%-30%的行列,且并无明显复苏趋势,似乎也在说明行业高利润率的不可持续。下表列出了多个与Q-Med相同或相近行业参照公司的息税前利润率,其中在透明质酸相关公司中,科妍,Humedix,华熙生物,昊海生物科技目前主营业务为透明质酸,提供透明质酸原料以及产品包括填充针剂、关节腔注射液等,目前EBIT Margin都比较高,艾尔建和LG Life Sciences除生产透明质酸产品外,还有其他的拳头产品以及更广泛的产品线,而Valeant和Medicis则参与分销透明质酸针剂。化妆品公司息税前利润率均值在20%左右,医药公司在30%左右。

表2:参照公司经营利润率

资料来源:Wind,Thomson Financial, 公司年报, 聚桐整理

注:上海家化15年数据排除剥离资产获得的收益

7 策略进化史(1999-2009),市场、产品、销售都要抓

Q-Med的发展与其制定的策略是分不开的,主要围绕在市场、产品和销售三个方面。

1996年面向欧洲推出首款透明质酸产品后,摆在面前的首要问题是拓宽市场以及丰富产品线,于是直到2004年、可销售的国家超过了70个,“通过子公司或者合作伙伴进行全球市场的扩张和销售”一直都是其策略中的首位。接下来的05年到07年,Q-Med的市场策略变为保持、提升主要市场的份额,之后市场扩张不再是Q-Med的策略重点,但子公司和合作者结合的销售模式被保留下来。到2009年,Restylane在欧洲国家的份额保持在40-60%之间,美国约40%,亚洲50%。

主要市场(包括美、日、中、俄等)专利申请在03年完成后,专利问题退出了“策略舞台”,而在“最后胜出的将会是拥有广泛产品组合的公司”的理念下,“基于NASHA技术丰富产品线”的策略贯穿了整个11年,并且在2000年到2006年间,强调了“对产品的开发和记录要直到效果确切为止”,2002年至2006年间提出“要提供高质量、简单且安全的产品”。11年间Q-Med的年均R&D费用率超过20%,Restylane系列的产品拓展到8款,包括一款身体塑形的产品,还开发了护肤品系列,新产品不断面世保证了销售额的持续增长。

而当市场端和产品端越来越成熟后, Q-Med从05年起开始将更多的关注投向销售端。在提出要“帮助顾客(在大多数市场Q-Med的顾客为执业者,比如整形医生)提高销售能力”后,陆续补充了“让顾客和消费者参与开发早期”以及“加强与顾客的沟通以增加对Q-Med的品牌认知和产品需求”的更加具体的策略,并且在培训医生上不遗余力。

行业巨头艾尔建坚持着类似的策略:“一是提供最好的产品如保妥适、乔雅登;二是关注医生的培训,确保使用艾尔建产品的医生都是业内经过培训的最好的医生;三是坚持做创新“,也就是要有好的、新的产品,同时保证产品的注射效果。这些策略听上去简单,但执行的好坏却拉开了巨头们与追随者的距离。

8 Restylane推高Q-Med估值,股价比利润坚挺,2011年被高德美私有化

表3:Q-Med估值

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理Q-Med的估值主要基于Restylane系列产品。在1999到2009这段时间内,受到除Restylane外的医药产品在研或经营状况差、以及来自剥离子公司的收入影响,Q-Med整体的利润水平不佳且波动较大,也导致P/E估值波动较大,而P/S在“热”过前几年后进入了6左右的水平,08年受Restylane产品经营利润率大幅下滑的影响跌到2倍P/S,次年略有回升。

图8:Q-Med股价变动

资料来源: 公司年报, 聚桐整理 注:2006年4:1拆分后向前复权

资料来源: 公司年报, 聚桐整理 注:2006年4:1拆分后向前复权图9:Q-Med净利润

资料来源:公司年报,聚桐整理

资料来源:公司年报,聚桐整理2010年12月高德美(Galderma)以74.5亿瑞典克朗(合10.8亿美元)的代价对Q-Med发起收购,当时Q-Med市值约为65.8亿瑞典克朗(5x P/S,29xP/E),溢价13%。2011年3月Q-Med于斯德哥尔摩证券交易所退市,结束其11年的挂牌,收购完成。

在对与Q-med相同和相近行业的公司进行的估值对比中。收入较为稳定的参照公司P/E估值基本在30倍左右波动;科妍、HUMEDIX、华熙、昊海P/S估值在10倍左右,远高于其他公司4倍左右的水平。

表4:参照公司P/E估值

资料来源:公司年报, Wind,Thomson Financial,聚桐整理

资料来源:公司年报, Wind,Thomson Financial,聚桐整理表5:参照公司P/S估值

资料来源:公司年报,Wind,Thomson Financial,聚桐整理

资料来源:公司年报,Wind,Thomson Financial,聚桐整理进入【新浪财经股吧】讨论

责任编辑:马天元 SF180