������������ �۹�������ս����

���������������

�������ڸ۹��г����ٵ��ⲿ�������ྶͥ��һ���棬ŷ���г�����ŷծΣ�����ǻ��⣬Ͷ���߷���ƫ������������Ҫ��ָ������������һ���棬�ڵ�A�����ھ������ݵ�ƣ���Լ��������������ڣ����Ƴ�����ѹ������ָ�����ٶȿ���2200�������ء��ڴ˱����£��۹ɽ��յ���������ǿ���г�Ԥ�ڣ����ܵ�ŷ�����ش����⣬����һ��ǰ��һϵ�лݸ����ߵ��Ƴ�Ҳ���˽�Ϊ��������ã�����ָ����������һ�ȳ������ߣ����ߵĹ�ע�㽫���е�Ӣ��ŷ���е����ʾ��顢������ũ��ҵ�����Լ��й��ڵص��ϰ��꾭�ü�ͨ�����ݡ�

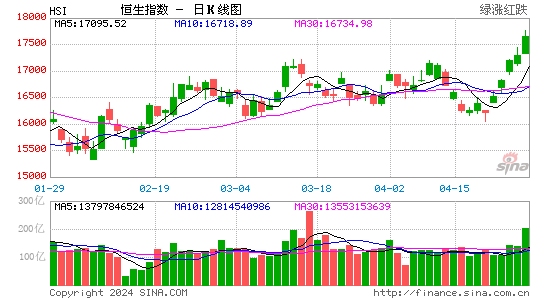

��������ָ�������ձ�19809.13�㣬�Ƿ�Ϊ0.5%�����н�Ͷ����ή�������ɽ�404�ڸ�Ԫ�����ʹ�������У�����ָ�������ָ���ֱ�����0.19%��0.16%�����ڽ����ڵ�A�ɳ�������۹ɣ�����AH�����ָ���������䣬�����ٴ����������µͣ���109.27�㡣

�������صز��ɳ�Ϊ���մ������������������ز�����ָ���Ƿ��ﵽ1.39%����ָ�����߸��������ۼ��Ƿ��Ѹߴ�8.72%��һ���棬���¥�н�Ͷ���ݵĻ�ůΪ�ز����ṩ�˻�����֧�ţ���һ���棬���ڸ�Ԫ���ʳ�����ֵ��ʾ�����ʽ���������۵ļ�����Ϊ¥�м��ز����ṩ���ʽ���֧�֡�Ұ��֤ȯ��ǰ��������ƣ�Ŀǰ�г�����۱��غ����ʵز��ɿ�����һ�±���Ͷ����Ӧ�ñ�öԱ��صز����и��߽����ԵĿ�����Ұ����ڸ��ж����ʵز��ɵ��ֹ�Ԥ�ڣ������°�����۱��صز����в��ǿռ䡣

������ز��ɵ�ǿ�Ʊ������Ӧ���ǣ��������й��ܵ��ʽ����䣬���У��й����������������������ߵ͡����������ֵ�߱������������������г����Ĵ������£���Ϣ��ij�������Ԥ�ڽ���Ϊ�������йɺ�������ij��⡣��ʢ���շ����о�����ƣ��ܵ���Ϣ����������������Ӱ�죬Ԥ�������������徻Ϣ�����ѹ����������µ�δ������˰ǰӯ��Ԥ�⣬��ȫ���µ�����H��Ŀ��ۡ�����ָ����������ҵ�ܸ˱���������������ҵ��������ת��������Ԥ���ڵ������°����ʵʩ�Գƽ�Ϣ����������Ϣ�������ϰ��꣬�����˴����µ���������Ϣ��İ�������δ�����꾻Ϣ�����ѹ���µ�2012��2014�����徻Ϣ��Ԥ��7����13����19�����㡣

����չ���۹ɺ��У������˽�һ���½���9%���ȵķ�������ָ��Ŀǰ���������߹ؿڣ�������������ս�����ٶ�չ�����ӵ�ǰ�������ȫ�õ�ƣ��������ʵ��ŷծΣ��������Ҳ����ƽ��������Ӱ��ȫ������ʲ����е���Ҫ���ؽ�����������Ԥ�ڡ�����Ӣ��ŷ���н��������ʾ��飬��������ũ��ҵ���ݻ���QE3��Ԥ���ٶ����£����⣬�й��ڵ�����Ҳ���������µľ��ü�ͨ�����ݣ���Щ���ؾ���Ը۹���������ս�Ľ���ؼ���Ӱ�졣

|

|

|

|

- �����š� ����˼����85��

- �²���������ط���ǿ

- ���ֻ��� ʱ�е�����ǩ��

- ����ؿ� ��Ե��ͬ��ͬ��

- ���ؿ��� �Ͱ�����������

- ���Բ������� ף����Ը

- �������� �����ִ�̷���

- ���ٷ���ͦ�����ʶ�

- �����֡� ����Ө����60��

- ������͵��Ů���߱���Ƹ

- ��ͼ�塿 ��Ů������Ů

- ��̨���н��� ��Ʒ����

- �����͡� ��������ù���

- �����½��ٻ����ٻ�����

- ����Ϸ�� �ֻ���Ϸ����

- ������Ϸ���� ��������