由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

文/聚桐分析 Rufus 、堃

导读:作为传统抗生素龙头企业和胰岛素市场新进入者,联邦制药在港股市场一直争议很大。市场既担忧“限抗”对公司传统抗生素带来的负面影响,也怀疑公司在胰岛素市场的市场开拓能力。本系列文章将联邦制药业务分成胰岛素、化学成药以及中间体原料药三大板块进行分析,对公司这三大板块未来两年的发展趋势进行预测,并对公司未来两年的价值进行评估。本文先分析联邦制药胰岛素业务,文中观点仅供投资者参考。

核心摘要:

1、二代替代空间仍较大、三代维持高速增长,国内胰岛素市场空间巨大

2、二代渐成规模、三代即将获批,联邦胰岛素业务迎来收获季节

3、联邦胰岛素未来收入规模及胰岛素上市公司估值对比

以下是正文:

联邦制药1990年成立于香港,2007年6月15日港股上市,公司刚上市时以生产抗菌药物及相关药品的原料药和中间体为主,目前已经发展成中间体、原料药以及包括胰岛素在内的制剂三大业务板块。公司发展战略是一体化生产半合成青霉素类抗菌药物,研发、生产、销售化药制剂和胰岛素为主的糖尿病药生物制剂。目前在国内销售产品有制剂产品8大系列50多个品种,原料产品4大系列近20个品种,胰岛素制剂成为公司未来发展的重点。

1 二代替代空间仍较大、三代维持高速增长,国内胰岛素市场空间巨大

1.1 国内胰岛素市场概况

根据诺和诺德年报中国市场收入数据以及PDH样本医院数据、中康CMH数据测算,中国国内胰岛素及类似物2015年市场规模大约155亿,三年复合增长率11.8%;其中二代胰岛素市场规模58.3亿,占比37.7%,三年复合增长率5.1%;三代胰岛素市场规模96.4亿,占比62.3%,三年复合增长率16.5%。机构预计国内未来5年整体胰岛素市场维持低双位数增长,2020年市场规模将近300亿,三代胰岛素销售收入市场占有率逐渐提升,有望达到70%(全球三代胰岛素收入占比85%左右)。

1.2 国内胰岛素市场空间预测

糖尿病是非致死性高发慢性病,目前只能控制,不能根治,能带来很多致死致残并发症,除妊娠糖尿病等极个别特例外,I 型糖尿病与II 型糖尿病的病情不可逆。I 型糖尿病受个体遗传特性影响,需长期注射胰岛素,II 型糖尿病病人一般会经历一个从轻至重的不断恶化过程,一经损伤难以复原,其中需使用胰岛素治疗的数量约20%,妊娠糖尿病患者比例约5%,需使用胰岛素治疗的数量在60%左右。根据上海瑞金医院宁光教授和CDC合作糖尿病调查发现:我国目前糖尿病患者人数1.13亿左右,据此测算,需要长期使用胰岛素的人数在2938万(摘自华创证券《糖尿病诊疗行业专题报告》)。

表1、糖尿病患者胰岛素使用人数预测

资料来源:华创证券《糖尿病诊疗行业专题报告》,聚桐分析整理

按目前国内胰岛素产品中标价格计算,若长期使用胰岛素的病人2938万,三代胰岛素占比70%(以金额计、15年三代约占62.3%)计算,未来胰岛素市场规模将达850亿人民币,是15年胰岛素市场规模(155亿)的5倍以上。

表2、国内胰岛素市场空间预测

资料来源:华创证券《糖尿病诊疗行业专题报告》,聚桐分析整理

根据IDF 数据,我国糖尿病患者的就诊率仅为30-40%,贫困地区的就诊率更是不足10%,由于经济和健康观念等原因很多病人未就诊,市场空间巨大。随着人民生活水平的提高和新农合等政策的配套推出,糖尿病就诊率将明显提升,从而带动糖尿病药物快速增长。中国二代和三代胰岛素市场将迎来快速增长时期。

1.3 国内胰岛素市场竞争格局

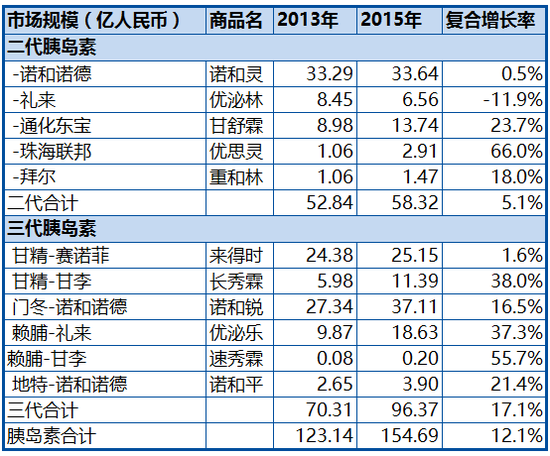

表3、2013、2015年国内胰岛素市场规模及竞争格局(按出厂规模计)

资料来源:公司年报、PDH数据、聚桐分析整理

(注:诺和诺德、通化东宝、甘李、联邦数据来至年报,其它数据由PDH样本医院及中康CMH市占率推算得到)

二代胰岛素市场

2015年二代胰岛素市场规模58.3亿,占所有胰岛素市场37.7%,三年复合增长5.1%,以外资企业为主,其中诺和诺德占57.7%,礼来占11.2%,拜尔占2.5%,国内企业通化东宝占23.6%,联邦制药占5%。

2011年联邦制药优质低价的二代胰岛素上市,国家开始实行二代胰岛素最高价限价(最高价65元/支,当时外企价格在75元+/支),由于二代胰岛素降价后利润率降低,国际厂商目前把重心转向三代胰岛素推广上,国内二代胰岛素企业乘机抢占外资企业市场份额,市占率迅速提升,2013-2015通化东宝三年复合增长率23%,联邦制药三年复合增长率超过66%,15年市占率也超过5%。

目前国内二代胰岛素的市场替代空间还很大,预计未来几年国内企业通化东宝和联邦制药将继续抢占外资企业市场份额,联邦二代胰岛素未来几年仍将保持高速增长态势。

三代胰岛素市场

2015年三代胰岛素市场规模96.4亿,占所有胰岛素市场62.3%,三年复合增长17.1%。国内在售的三代胰岛素按不同起效时间可以分为:长效(甘精、地特),速效(门冬胰岛素、赖脯胰岛素)。

甘精胰岛素:2015年市场规模36.5亿,三年复合增长9.7%,其中赛诺菲25.1亿,占69%,三年复合增长率1.6%,甘李11.4亿,占31%,三年复合增长率38%。

门冬胰岛素:2015年市场规模37.1亿,三年复合增长16.5%,由诺和诺德独家垄断。

地特胰岛素:2015年市场规模3.9亿,三年复合增长21.4%,由诺和诺德独家垄断。

赖脯胰岛素:2015年市场规模18.8亿,三年复合增长37.5%,礼来占98%以上。

联邦即将获批的甘精胰岛素2015年市场规模36.5亿,已完成临床的门冬胰岛素2015年市场规模37.1亿,三年复合增长率9.7%和16.5%,市场空间巨大。

2 二代渐成规模、三代即将获批,联邦胰岛素业务迎来收获季节

联邦制药从2002年就开始胰岛素产品研发,09年11月获得第一个二代胰岛素生产批件,10年12月获的三个二代胰岛素批件,2011年2月四个二代胰岛素产品同时上市销售。目前二代胰岛素已经渐成规模,甘精胰岛素产品也即将获批,门冬胰岛素已完成临床试验,公司有望成为国内唯一一家二代、三代产品兼具,胰岛素产品线最丰富的制药企业。

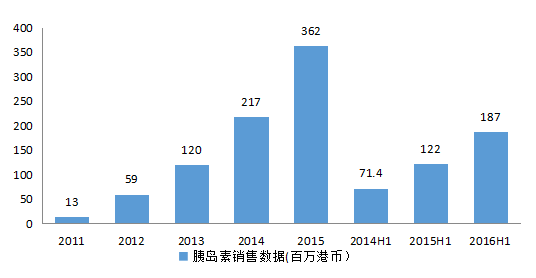

2.1 二代胰岛素已渐成规模,经营杠杆将带动胰岛素利润快速增长

公司二代胰岛素2011年上市以来,销量高速增长,近三年收入复合增长66%,2015年销售收入3.6亿港币。目前产品渠道渗透布局良好,2016年上半年县级及以上收入占比超过50%,同比增长超过100%,OTC市场占比20%,农村及其它基层市场占30%。随着2016年公司胰岛素中标更多省份(公司有价格和质量优势),县级及以上医院将能维持较快增长,同时,随着国家对慢性病开始重视以及推广分级诊疗,公司农村及其它基层市场未来将成为公司二代胰岛素增长的主要驱动力,公司预计16年胰岛素收入达6亿港币。

图1、联邦制药二代胰岛素历年来销售收入规模

资料来源:公司年报,聚桐分析整理

由于前期收入规模小,没有规模效应,联邦胰岛素毛利率和净利润率较低,随着销量提升,经营杠杆释放后,毛利率和净利润率都会逐步提升。联邦管理层2016年中报预计胰岛素年年收入规模5亿人民币左右,净利润率指引为10-15%,随着联邦二代胰岛素销售额达到10亿规模(预计18年能达到),二代胰岛素净利润率完全可能达到20-25%甚至更高水平。

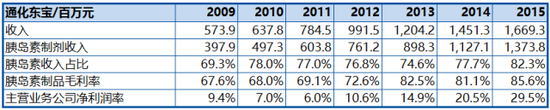

从通化东宝历年胰岛素经营数据也可以看出经营杠杆对利润率影响,通化东宝胰岛素收入2009年4亿增长至15年13.7亿,毛利率从67.6%提升至85.6%,净利润率也从9.4%提升至29.5%,经营杠杆带动盈利能力大幅提升(注:2010-2012年净利润率因一次性因素失常)。

表4、 通化东宝胰岛素历年来毛利率及测算后净利润率

资料来源:公司年报,聚桐分析整理

2.2 在研胰岛素未来两年预计有两个品种获批,即将获批的甘精面临良好竞争格局,市场表现值得期待

公司在研胰岛素品种丰富,甘精胰岛素已经完成三合一评审,进入最后报生产阶段,门冬胰岛素临床试验已完成,正在准备报生产前期工作,地特胰岛素已经获批临床,同时德谷胰岛素和利拉鲁肽也在临床前研究阶段,联邦已经着手布局胰岛素系列产品。

表5、联邦制药在研糖尿病药品一览表

资料来源:公司公告,聚桐分析整理

公司甘精胰岛素产品有望短期内获批,市场表现值得期待。

首先,甘精胰岛素竞争格局较好,公司可以错位竞争。公司甘精胰岛素有预填充和笔芯两个规格,国内竞争对手甘李只有笔芯一个规格,公司有规格多的优势,赛诺菲虽然有预填充和笔芯两个规格,公司预计通过价格进行竞争(公司预计定价比赛诺菲低20-30%左右)。

其次,甘精胰岛素主要通过非基药招标进行销售,截至2016年10月仍有十余个省份非基药未招标完成,(其中市场较大省份有江苏、辽宁和黑龙江);同时,公司优势省份广东(每三个月招标一次)和重庆(每个月挂网招标)招标周期短,对甘精胰岛素上市销售没有大的影响,甘精胰岛素在此轮非基药招标市场仍有较大机会。公司二代胰岛素以医院销售为主,在县级以上核心医院渠道有很好基础,未来甘精胰岛素可以跟二代胰岛素交差销售,公司已为推广甘精胰岛素准备100个核心销售人员,预计甘精上市后销量将能较快增长。

最后,甘精胰岛素生产成本跟二代差不多,但终端售价是二代胰岛素三倍,甘精胰岛素相比二代产品盈利能力更高。

除了甘精胰岛素,公司已经完成临床试验的门冬胰岛素(目前已经完成临床试验数据梳理,正准备报批生产的前期准备工作)市场空间巨大,预计公司门冬胰岛素17年会报生产批件,18年很可能获批生产上市。

3 联邦胰岛素收入预测及同业公司估值对比

展望2018年联邦制药二代胰岛素销售收入超过10港币,甘精胰岛素年底左右上市,2018年将会有1-2亿收入,门冬胰岛素大概率2018年也将获批上市,整体上,2018年公司胰岛素收入将会达到11-12亿港币,净利润有望达到25%以上水平。

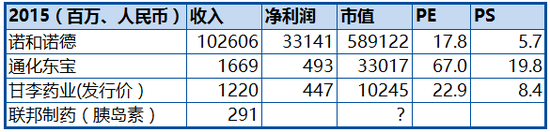

通化东宝二代胰岛素销售收入13.7亿人民币,市值330亿;甘李药业三代胰岛素销售收入12.2亿,目前以102亿估值上市,联邦制药二代胰岛素销售收入今年超过6亿港币币,甘精胰岛素即将获批,门冬也将报批生产,2018年胰岛素收入超过10亿港币,市值增长空间值得期待。

表6 胰岛素上市企业市值及估值对比

资料来源:公司年报,聚桐分析整理(2016/11/23)

4 风险因素

(1)甘精胰岛素、门冬胰岛素获批速度可能低于预期

(2)三代胰岛素市场开拓可能低于预期

进入【新浪财经股吧】讨论

责任编辑:刘耀东