不支持Flash

|

|

|

|

华润置地(1109):资产注入提升公司价值http://www.sina.com.cn 2007年06月11日 05:28 中国证券报

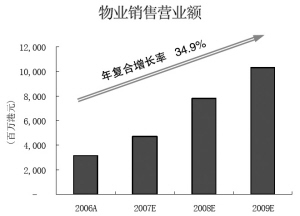

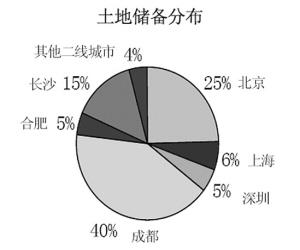

在母公司的不断注资下,华润置地(1109.HK)目前的土地储备量预计已扩充至940万平方米,我们认为公司的利润结构较为均衡,并预期公司发展中的项目将在未来3年逐步产生丰厚的结算收益,我们对公司的估值为11.90港元,并给予“优于大市”的投资评级。 受惠于母公司资产注入,土地储备大幅扩充。得益于母公司华润集团雄厚的资源优势,公司2006年度以土地市值折让价的11.9%向母公司购得了北京橡树湾项目及成都24城项目43%及100%的股权。此次交易的金额为27.3亿元人民币,共涉及约300万平方米建筑面积的资产。我们认为此次资产注入对公司未来业务的影响是非常正面的,其效应主要体现在以下两个方面:1,资产质地优良。北京橡树湾项目及成都24城项目均位于当地的优质地段,故土地升值潜力巨大,而且可以应用多港元化或综合性的开发模式以达到优化项目整体质素及提升项目售价的效应。2,土地成本低廉。我们认为相对于这些资产的质地,其购置价格明显较低。 步入2007年,公司土地储备的拓展速度仍然较快。截止2007年1季度,公司共新添土地储备面积(以建筑面积计)逾35万平方米,其中位于武汉及合肥的30万平方米建筑面积将用于开发住宅项目,沈阳的5万平方米土地储量将用作兴建商业物业,并持作投资之用。经过前期的土地扩容,公司目前约拥有土地储备940万平方米,遍布于上海、深圳、成都、武汉、合肥、宁波、长沙及苏州等地。公司于近期以每股港币9.81港元向资本市场配售400,000,000股,净集资额将达到39.24亿,集资额将用于增持土地储备及国内物业发展项目之营运资金。我们预计公司2007年度新添的土地储备应不逊于去年,而且公司仍有受母公司资产注入的可能。 发展高毛利项目,摊薄土地成本。纵观中国房地产业的发展趋势,我们认为地价左右房价的格局已经形成。而随着国家未来土地供给的进一步缩紧,土地价格的上涨是必然的趋势,这同时也限制了房价下调的幅度。 我们认为公司未来将大力发展中高端及高档住宅等高毛利项目。因为土地价格的提高导致了开发成本的提升,所以唯有开发利润含量较高的中高端房地产项目才可维持公司业务的整体利润率。前面我们提到2006年是公司土地大力扩充的一年,其花费在土地上的支出已达到了83亿元人民币。其中单单上海新江湾地块的购价就高达15.4亿元人民币。我们认为公司对土地储备的高投入将收到理想的回报,因为公司锁定的地块均位于各城市的优质地段,并仍具有较高的升值潜力。而根据公司的未来规划,公司未来将在其高成本的土地上兴建中高端住宅,或高档公寓。在我们看来,这些项目的销售均价将在20,000元人民币/平方米以上。以上海新江湾成项目为例,其销售营业额(以建筑面积结算为准)预期将达到55.3亿元人民币。虽然土地价格的上涨将导致开发成本的提高,但是我们认为房地产开发的施工成本并没有明显的提高迹象。故随着房价继续在高位运行,房地产企业的利润水平应该不会受到太大程度的影响。 投资物业回报丰厚。公司拥有投资物业约65.8万平方米,均位于一线城市的优质地段。2006年公司实现投资物业营业收入约8.2亿元人民币,较2005年同期增长了近411%。这主要是源于公司在2005年度从母公司收购的5处投资物业在2006年度实现了丰厚的收益,并以“利润收入”的形式完全记入公司当期损益的缘故。 由于华润置地在经营投资物业领域已经积累了丰富的经验,而且公司在母公司华润集团内部的业务结构中亦被视为集团房地产业务的标志性企业。故公司未来受母公司再次注入优质投资物业的可能性极高。所以我们对公司投资物业业务的发展前景持乐观态度。另外由于投资物业业务的EBITDA利润率较高(约64%左右)及物业升值潜力巨大,故我们预计公司投资物业收益2006年-2009年4个年度的复合增长率为30.4%。照此估算,公司在2009年度将实现投资物业收益23.5亿港元,占同期公司总营业额的18.5%。 盈利预测及估值。受惠于公司土地储备的大幅扩张,我们预计公司物业销售业务将在未来几年得到迅速的发展,并将有效的提高公司的资本周转率。公司物业销售的EBITDA溢利预计将在2009年达到31亿港元,占公司同期EBITDA溢利总额的61.1%。而随着公司投资物业的升值的幅度不断加快以及出租面积的增多,公司投资物业的EBITDA溢利亦将在未来几年显著提高。根据我们的估算,至2009年时,公司的投资物业业务将实现EBITDA溢利19.7亿港元,占公司同期总额的38.9%。 我们对公司2007年每股盈利的预测为0.36港元,而07年的业绩未能及时或完全反映其未来业务的增长幅度。我们长期看好华润置地业务的增长性,并预期其2008年及2009年的每股盈利将分别达到0.63港元及0.90港元。我们对公司的估值为11.90港元,分别相当于我们预测的公司2007-2009年每股盈利的32.8倍、18.8倍及13.2倍,较其目前的每股净资产值(NAV/Share)11.30港元享有5%左右的溢价。综合以上估值数据,我们给予公司“优于大市”的投资评级。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||