��������H�� Ԥ����������6ǧ��ˮƽ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��12��06�� 02:04 ÿ�վ������� | |||||||||||

|

�������������ڵؽ��ڡ���Դ�����ѡ������ɣ������ڵص��������ռ�����ʯ���� ������� ÿ�վ������� ����

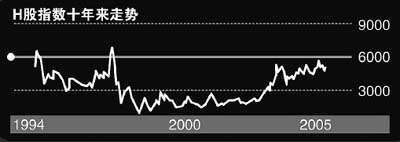

�������գ�����Ͷ�������й��о�����ϯ���ܺ��Ժ�����۱�ʾ��������۵���û�ж��ڵ���ҵ����ı��������̫���ѹ�������ڵ���ҵ���ܹ�ʣ�����Ҳû��������ô���أ���ˣ�����Ԥ��H��ָ���������^��������6000��ˮƽ������ӯ�������ع���11.5���� �������Ժ���Ϊ���г�ԭԤ���ڵ����е��Ŵ��������߽��Ծ�������Ӱ�죬���Ŵ�����������������19���£��ڵؾ�����Ȼǿ����ʹ�йظ�����Ӱ���ڵؾ��ö������г���˵���������ơ� �������Ժ���Ϊ�������ڵ���ҵ���²��ܹ�ʣ�������������ѹ�������û��Ԥ�����أ�Ԥ���ڵ���ҵ����ӯ���ɴﵽ��λ���������� ��������ָ�����۳���Դ��H����ҵ������ÿ��ӯ������Ԥ��Ϊ-0.5%������Ϊ11.8%�����������Դ�࣬H����ҵ��������ÿ��ӯ���������ֱ�ɴﵽ13.4%��15%�� �������Ժ��ʾ���й�������ȥ�꼰���������Ż����ȷdz��ºͣ�ͬʱ���̶��ʲ�Ͷ�ʼ������ھ��ý������з����� �������г���ʿ��Ϊ���ڵ���ҵ��������2006������Ԥ��δ����ֱ��ۣ���H��ָ���ڹ�ȥ12���µ���ӯ���빫�ϵ�ӯ�����Ʊ������ۣ�����ʾ�г����������ܳ��ֵ����״���� �������Ժ�Ԥ�ڣ�H��ָ�����ع���11.5����ӯ�ʣ����Ը������ڽ�H��ָ��δ��12���µ�Ŀ��λ������6000�㡣 �������������Ժ�ָ�����������ʶ�ȱ�ͼ��ʻ�ܼ����г��ڶ������Կ�����ѹ����Ŀ��λδ�ػ��ڶ�����ʵ�֣��������������^ʱ�����֡� ���������ڵؾ�������½�����������ֵ�������������ָ���Ƿ�Լ0.5%-1.5%��Ԥ�ڣ��������������ڵؽ��ڹɡ���Դ�ɡ����ѹɡ�������(��·����ͷ��)�������н�������ڵص����ɡ����չɼ�����ʯ���ɡ� �������⣬����ִ�ж����⺣���ʾ���ڵ�������ҵ������2004����ĵͳ������������������ۻ�ȡ��������������ӯ�����ᷴ���������ϰ����������ɹɼۻ����������� ��������H������������ѷ�ڴ��Ʊ��֣���һȴ���֧�ţ�H��ָ������5110.64�㣬�����Ƿ�Ϊ0.10%�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �۹��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|