花旗:中石化炼化(02386)取伊朗合同增强复苏前景 目标价8.64元

花旗发表报告表示,就中石化炼化工程公布与伊朗国家石油工程建设公司在近期签订了伊朗Abadan炼厂产品升级项目二期设计、采购和施工(EPC)总承包合同,集团在该合同总值中所占份额约为68.58亿元人民币(约合81.71亿港元),该份额将计入集团的未完成合同量,认为公司取得伊朗合同增强复苏前景。该行重申对中石化炼化工程“买入”评级,及目标价8.64元,此相当于2018年预测市盈率15倍。

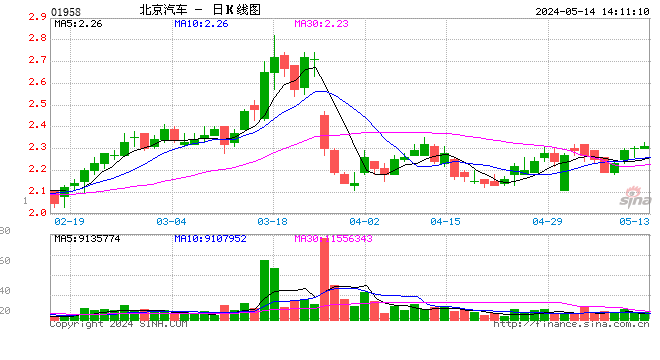

瑞信:升北京汽车(01958)评级“跑赢大市” 目标价12.5元

行情来源:富途证券

行情来源:富途证券瑞信发表研究报告,提升北京汽车评级,由“中性”升至“跑赢大市”,因其本地品牌于2018年开始亏损预计将收窄,其中分拆Wevan系列后将减亏22亿元人民币,预计明年公司纯利将按年跃升130%至80亿元人民币。该行同时上调北汽明、后两年盈测27%至33%,目标价由8.8元上调至12.5元,相当于2018年预测市盈率10倍。

申万宏源:维持华晨中国(01114)“买入”评级 目标价27.8元

申万宏源发表研究报告称,维持华晨中国17年38.8万台销量目标,同比增长25%。由于宝马进入强产品周期,销量增长稳健,国产化率提升促进盈利水平将持续改善,目标价27.8元,对应41.1%的上升空间,维持“买入”评级。

花旗:重申广深铁路(00525)“买入”评级 目标价5.14元

花旗发表报告表示,广深铁路(00525)公布,拟将于广州天河区的石牌站自编4号约3.7万平方米土地使用权有偿交储开发,其产生的利润计占最近一个会计年度经审计利润的50%以上,该行重申对其“买入”投资评级及目标价5.14元,此按现金流折现率作估值,此相当预测今年市盈率18倍。

汇证:维持潍柴动力(02338)“买入”评级 目标价10.8元

汇丰证券维持潍柴动力(02338)“买入”评级,目标价10.8元,即预期较现价再有逾10%升幅。汇证表示,潍柴与加拿大西港燃料系统公司合作,开发天然气发动机,预期可提升生产效率,虽然11月潍柴的重型货车本土销量下跌9%,但主要受基数效应影响,预期在中期至长期销售表现会恢复正常,相信集团会继续提升市占率,销售较同业强也会支持盈利。

美银美林:母公司购沃尔沃卡车股权 预计长远对吉利(00175)影响正面

美银美林认为,长远而言假如沃尔沃卡车想借助吉利发展其内地业务,相信可有潜在协同效应。由于看好吉利市占率增加,推出Lynk品牌后在高端市场渗透增加,加上平均销售单价上升有助扩大利润,维持对吉利的正面看法,评级“买入”,目标价36元。

花旗:予白云山(00874)“中性”评级 目标价26.8元

花旗维持白云山(00874)“中性”评级,目标价26.8元。花旗认为,白云山斥资13亿元,增持广州药业及王老吉药业至96%,交易将提高白云山对分销业务的控制,以及提升王老吉业务。

花旗:敏华(01999)作垂直业务整合 重申“买入”

花旗发表报告表示,敏华控股(01999)公布收购铁架业务及功能沙发业务,包括江苏钰龙及江苏德兰仕各自控股权,并形容股东有如收到两份“圣诞礼物”;该行重申对敏华“买入”评级及目标价8.8元,此按综合方式作估值,预测敏华制造业务部分2019年市盈率达14倍。

小摩:重申和电(00215)“增持”评级 目标价3.4元

小摩发表研究报告,重申和电(00215)“增持”投资评级,及目标价3.4元,以反映公司近期以非常理想价格出售固网电信业务HGC全部股权,相信公司可望派发特别股息,同时不预期公司会向母公司收购其他资产。该行称,和电在出售固网电信业务HGC,对竞争剧型的移动业务仍保持审慎态度,并估计未来长远移动业务有出售的可能性,但相信短期的可能性较低。

申万宏源:维持丽珠医药(01513)“中性”评级 目标价59元

申万宏源发表研究报告称,维持丽珠医药(01513)目标价59元,对应24.5倍18年市盈率以及4%的下跌空间,并维持“中性”评级。报告称,公司宣布将实行新一轮股权激励,拟向激励对象授予1500万份A股期权,约占公司股本总额的2.7%。该激励计划分3年实行,首次授予的股票期权行权价格为67.78元,估计该激励计划将于18年二季度开始实施。该行认为,该激励计划的实行能够进一步保证管理层与股东利益的一致性,并且促进公司管理效率的提高。

进入【新浪财经股吧】讨论

责任编辑:马婕