“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

来源:云锋金融

本文由霸菱BARINGS

授权云锋金融集团有限公司发布

霸菱简介

霸菱是一家环球金融服务公司,截止2017年9月30日,资产管理规模逾2,990亿美元,致力满足客户持续演变的投资及资金需求。我们利用在传统及另类投资资产类别的独特专业知识,与客户建立长期的合作关系,提供创新的投资方案及无可媲美的优质服务。作为美国万通金融集团旗下的成员公司,霸菱开展强大的环球业务,拥有超过650位投资专业人士,办事处遍布16个国家。

正文

新兴市场股票

表现复苏:继之前五年跑输已发展市场近50% 后,新兴市场股票在2016 年录得反弹,升势更延续至2017 年。尽管政治动荡持续,但于今年首九个月内,新兴市场股票跑赢发达市场股票, 大量资金流入该资产类别。

盈利及销售复苏:由于生产力增长的步伐超越实际工资增长,企业盈利因而开始复苏。企业一方面投资于节省劳动力的设备,另一方面重新关注成本管理,均带来显著的影响。

由于新兴市场的实际国内生产总值增长加速,以及多个国家的通胀升温,销售表现开始有所改善。因此,市场预期2017 年及2018 年企业盈利可突破此前五年的格局,呈现稳步上升的趋势。企业盈利因而在2016 年录得正增长,2017 年的盈利增长亦可望在自2011 年以来首次大幅加速。这些正面的动力或将继续为企业的盈利表现带来支持。

展望

-

不少市场人士已经留意到企业盈利的转折点,因此,在2017 年上半年已有大量资金流入新兴市场。

-

分析目前市场的环球股票基金投资分布,亦显示投资者对新兴市场所持的投资比重仍然显著偏低。与此同时,由于整体经常账恢复盈余,新兴市场的风险状况有所改善。

-

最后,相较MSCI世界指数,新兴市场的相对估值仍然具有吸引力,尤其是按市净率计算。绝对估值方面,新兴市场经周期性调整的市盈率(CAPE) 亦正在从过往可持续为投资者带来正回报的水平中回升。

环球股票

正回报,正增长:环球股票市场于年初至今持续表现强劲。受到失业率下降及商业及消费者信心普遍改善的提振,欧洲及美国的经济增长良好。货币政策亦继续带来支持,但联储局或准备在未来数月下调货币政策支持力度。

股市表现稳健:飓风哈维及埃玛造成破坏,但并未对股市产生持久影响。年初至今,政治风险(例如朝鲜持续的紧张局势)亦未对环球股市走势产生重大影响。

展望

-

其中一个持续增长领域是金融科技行业,涵盖多元化的公司,包括信用卡网络、商户信用卡收单服务商及支付处理商。消费者显然正减少使用现金,并愈来愈多采用电子支付系统,显示这些企业强劲的长远增长潜力。金融科技行业的并购交易亦正在增加,尤其是电子支付企业,因此,金融科技行业或会出现进一步的整固。

-

环球股市在年初至今表现良好,因此,股票估值或不如此前吸引。然而,这在美国股市表现或更为突出,美国股市在过去近10年间持续跑赢国际股市,现阶段的估值确实显得昂贵。相比之下,国际股票市场的估值较为合理。

小型股票

经济利好因素:年初至今,国际小型股票表现强劲,跑赢整体国际股票指数。由于失业率下跌,加上商业及消费者信心普遍改善,这些经济因素支持多个国家的国内经济增长趋势持续。

展望

-

国际小型股的长线增长潜力仍然亮丽。整体而言,近期各家企业公布的最新业务情况向好,多家公司上调今年余下时间的盈利指引。经济数据继续显示国际指数的多个经济体系持续复苏,将会为企业盈利能力带来支持。

-

继近期表现强劲之后,国际小型股票的估值处于历史范围的高位。尽管如此,国际小型股的估值相较大型股仍然具有吸引力。

-

欧洲经济继续复苏:即使一些经济复苏仍然处于初期的国家(例如意大利及西班牙)亦开始改善。虽然欧元升值对出口商带来影响,但这在一定程度上被中国市场持续旺盛的需求所抵销。

-

年初至今,政治风险(例如朝鲜的持续紧张局势)并未对国际股市产生重大影响。然而,投资者情绪及市场仍然可能受到这些事态发展所影响。

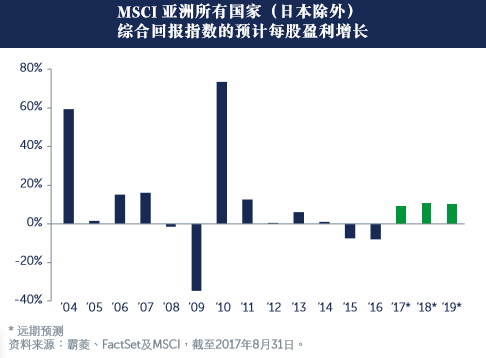

亚洲股票

利好环境为股市表现带来支持:于2017 年第三季度,受惠于宏观经济及企业盈利的改善,亚洲股市再度表现亮丽。

首先,美国经济越渐增强及欧洲经济趋于稳定,均为环球经济增长复苏带来支持。此外,中国经济放缓的步伐触底反弹,亦为宏观经济带来普遍表现更为强劲、稳定及相对较具可预测性。区内各国政府纷纷采取促进增长的财政政策,继续有利于改善经济,而温和的通胀环境为各国央行提供调整支持性货币政策的空间。

长线增长主题具有吸引力:亚洲人口统计状况良好及人均收入上升,均推动内需趋势向好。长远而言,这仍然是带动经济增长及提升股市表现的结构性因素。此外,随着人口统计状况的变化及经济日益成熟,亚洲的‘股票文化’日益普及,这将会促进企业更关注股东回报及其他主要动态。这或会于长线支持区内股市的估值倍数上升。

展望

-

继多年停滞之后,亚洲企业盈利的基本因素正在复苏,尤其是中国经济增长维持于更缓慢、但更可持续的增长步伐。金融企业的盈利及生产者物价指数或会出现正面改善,支持名义国内生产总值复苏,有望持续支持企业盈利向上修订。此外,外围环境利好,加上受惠于去产能措施及稳健需求,科技行业呈现周期性复苏,亦有望为企业盈利带来支持。

-

受到区内地缘政治紧张局势及环球宏观不明朗因素影响,市场波动性预计将会犹存。亚洲股市或可受惠于强劲的基本因素,并维持稳健表现。

-

无论是市净率还是市盈率,相较环球其他股市,亚洲股票的估值仍然具有吸引力。尽管整体股市自2017 年年初以来表现强劲, 但亚洲股票的估值只是从低位轻微上调,仍然徘徊在远低于历史长线平均水平的范围内。

高收益债券

稳定至改善的基本因素:综观当今高收益市场,我们相信基本因素维持稳定,杠杆比率处于合理范围内,包销标准维持良好。

虽然市场持续对目前信贷周期正处于什么阶段具有争议,但在今年首三个季度,企业基本因素并未出现普遍恶化,环球宏观经济增长缓慢改善。违约率仍然低于历史平均水平,并自年初以来持续下降,近期的违约在很大程度上集中于商品行业。

行业方面,市场某些领域仍表现疲弱,尤其是零售业正经历多个长远变化,其基本因素略显疲弱,因此,展望未来,零售业的违约率可能上升。

技术面带来支持:继8 月份的夏季发行量放缓之后,环球高收益市场的新发行量在9 月初有所回升。尽管新发行量上升,但只有几宗交易的规模足以满足需求,新发行量中一大部份是企业再融资。尽管美国债券及贷款的零售投资者资金流动在本季度成为负数,随着投资者持续追寻收益率,机构投资者需求仍然强劲。此外,在本季度,美国及欧洲的贷款抵押证券(CLO) 构建情况稳健。

息差有所收窄:第三季度,高收益市场的息差有所收窄,现正处于或接近三年低位。受到技术面的有力支持,加上基本因素处于稳定的状态,宏观经济前景改善,息差还可能继续收窄。然而,展望未来数月,有几项问题可能引发市场波动,包括英国脱欧谈判持续,美国能源、零售及医疗保健行业的具体风险,以及多个地区的地缘政治事件。

展望

-

展望今年余下时间,企业基本因素预期维持稳定。

-

除了零售业及商品行业之外,我们预计各个行业的违约率将会维持在低水平。

-

在技术面的有力支持下,加上经济状况稳定,息差可能继续收窄。

-

踏入第四季度,我们认为美国及欧洲的贷款市场尤其具有投资价值。

多元资产

主要集中在发达市场的同步增长或会持续:美国、欧洲及日本的经济增长均处于非常稳健的水平,但许多人似乎尚未明白这种经济状况的规模或可能持续的时间。欧洲方面,欧洲内部经济增长的快速复苏至少已经持续了两年,并无出现放缓的迹象。日本方面,尽管日圆升值,政府改革议程乏力,但日本企业仍然能够取得增长,实属不易。若日圆贬值,日圆升值带来的不利因素或可能逆转,货币或可反成为有利因素。

近期的通货紧缩动态将会减退:2017 年最令人意外之一的是, 尽管环球经济状况改善,但通货紧缩持续。其中有多项长线原因,包括全球化、商品价格疲弱,以及电讯行业价格战等行业具体原因。这些因素将会在未来一年大幅减退。在过去数月,美国汽油价格、食品价格及房租上升,而失业率则维持在4.4%(资料来源美国劳工统计局,截至2017年8月31日)。此外,类似于2005 年的卡特里娜飓风,美国近期发生的自然灾害可能会对东南部州的供需状况产生意外的冲击。因此,过去数年通货紧缩的极端状况或会终结。

亚洲的变数:中国、关税及朝鲜:亚洲可能令经济放缓(尤其是信贷状况收紧)的最大风险迄今为止并未成真。中国是低息环境的主要受惠者,在低息环境下更容易延展债务。债券收益率上升可能会改变这个局面。此外,特朗普显然有意上调关税,亚洲容易受到影响,美国与朝鲜的冲突更可能改变一切。

展望

-

政治不大可能令已发展市场增长脱轨,经济增长重心继续集中在发达市场。

-

环球经济同步增长可能会令债券收益率受压。此外,美国的自然灾害可能会令近期通货紧缩趋势终结。

重要资料

仅供云锋证券有限公司(香港证监会中央编号:AYT670)作参考用途。本文件并非在违法或不获许可的情况下提供予任何司法管辖区的任何人士。

本文件仅供参考用途,概不构成买卖任何金融工具或服务的要约或邀请。本文件所概述的任何服务、证券、投资或产品可能不适合某位投资者,或在其所属的司法管辖区不可提供。在编制本文件所载数据时,并未考虑可能接收本文件人士的投资目标、财务状况或具体需要。本文件并非、亦不得被视为投资建议、投资推荐或投资研究。

投资者在作出投资决策时,必须依赖自行对投资对象的优点及所涉及风险的判断,在作出投资决定前,投资者应寻求适当的独立投资、法律、税务、会计或其他专业意见。

除非另有说明,否则本文件所载观点是霸菱的观点。这些观点是基于编制文件当时的事实,本着真诚的态度而提出,有可能发生变动,恕不另行通知。本文件的部份内容可能是以相信为可靠来源的数据为基础。霸菱已尽一切努力确保本文件所载数据实属准确,但概不就数据的准确性、完整性或充分性作出任何明示或暗示的声明或保证。

本文件所载的任何预测是基于霸菱在编制当日对市场的意见,视乎许多因素而定,可能发生变动,恕不另行通知。任何预计、预估或预测未必代表未来将会或可能出现的表现。本文件所载的任何投资绩效、投资组合构成或例子仅供说明用途,并非任何未来投资绩效、未来投资组合构成及/或投资的指引。任何投资的构成、规模及所涉及风险可能与本文件所载的例子存在重大差异。概不声明投资将会获利或不会产生亏损。在适当情况下,货币汇率的变动可能对投资价值产生影响。

投资涉及风险。过往表现不可作为未来表现的指标。投资者不应仅根据此资料而作出投资决定。本文件由霸菱资产管理(亚洲)有限公司发行,并未经香港证监会审阅。

免责声明

投资涉及风险

敬请投资者注意,证券及投资的价值可升亦可跌

过往的表现不一定可以预示日后的表现

云锋金融之证券交易服务由云锋证券有限公司(以下简称“云锋证券”)提供。本文件由瑞东金融市场有限公司(以下简称“瑞东金融”)编制及授权发布于本平台,所载资料可能以若干假设为基础,仅供参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。本文件所载的意见可能与云锋金融集团其他业务或其联营公司发表的意见有别。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何內容。已获授权者,在使用本文件及任何内容时必须注明稿件来源于云锋金融,并承诺遵守相关法例及一切使用互联网的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或資料可能得自第三方,云锋金融将尽可能确认资料来源之可靠性,但云锋金融并不对第三方所提供数据或资料之准确性负责,且云锋金融不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担法律责任。本文件中如有类似前瞻性陈述之內容,此等内容或陈述不得视为对任何将来表现之保證,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

“云锋金融”及相关标志为云锋金融集团所拥有。瑞东金融(证监会中央编号AAB499)及云锋证券(证监会中央编号:AYT670)均为根据《证券及期货条例》获准从事受规管活动之持牌法团,且其控股股东均为香港云锋金融集团有限公司。云锋金融集团有限公司为香港联合证券交易所有限公司主板之上市公司,股票代码为00376。

进入【新浪财经股吧】讨论

责任编辑:马婕