新浪港股讯 据香港经济日报报道,根据“投资理财周刊”‘MT板块’观察板块名单显示,一周‘板块升幅三甲’依次为:手机设备(+ 8.8%),集成电路(+ 8.5%)及煤炭股(+ 7.0%)若以上周五单日计,以公用股(+ 3.8%),建筑相关(+ 2.1%)及农业股(+ 1.8%)升幅最佳。

美国加息放缓,内地次季经济增长6.9%,加上港美科技股强势,带动恒指一周再涨316点或1.2%,两周累升1365点或5.4%,曾创连续九日升浪。汽车及内房股稳占五强板块四席,强势毕现逢低吸。

本栏根据板块观察名单数据,统计2017年至今‘板块五强’表现,依次为:民企内房(+ 109.9%),汽车销售(+ 105.0%),手机设备(+ 76.4%),汽车股( + 57.7%)及国企内房(+ 51.6%)。手机设备占一席,内房及汽车股则各占两席,气势甚强。

手机设备上三甲舜宇强势

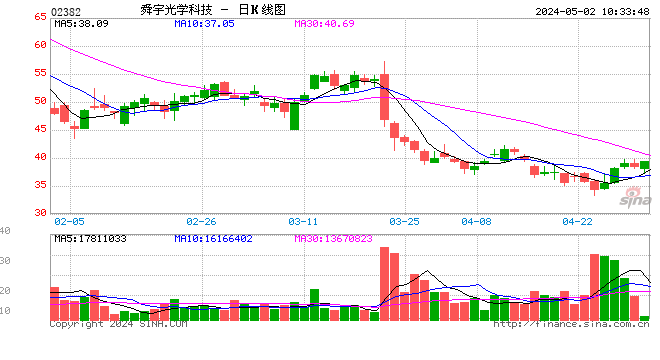

手机设备股排名第三,板块领袖股舜宇光学(02382),发盈喜兼获大行唱好,单周涨逾两成。舜宇能够成为‘股王级’强股,殊非偶然,管理层对智能手机市场神速发展判断正确,五年间将移动电话相关产品收入占比,由2012年占六成提升至去年占逾八成(以国产手机为主,华为占收入比重24.4%),食正潮流大势。详见今期‘MT板块三甲’。

此股今年6月曾低见55.65元,主要受同业瑞声(02018)遭沽空机构狙击拖累,惟之后股价快速回升,持续上升通道。上周二裂口高开(开市价85元),计及翌日成交额大增至40亿元,周五获利盘涌现,守稳裂口区续关注。

汽车经销排第二正通报喜

另外,汽车经销股年至今排名第二,正通汽车(01728)为本栏1090期板块精选股,公司本月发盈喜,预期截至今年6月底止半年纯利按年增逾一倍,乃因汽车金融业务高速发展,良好的品牌组合及全面的经销网络优势进一步显现;以及新车销量持续回暖,售后服务稳定增长所致。

瑞信发报告指,正通2017下半年销售的新车毛利率将见改善,上调公司盈利预测8%至16%,并大幅上调目标价,由5.3元升至9.4元,评级‘跑赢大市’ 。

本栏认为,由于2017年是德国宝马发动‘三年大计’首年,将推出28款新车,今年在中国推14款新车,当中重磅车款,宝马新一代5系已于6月上市,售价区间为45万至67万元人民币,市场反应理想,作为主力销售宝马的正通定将受惠。百万仓将在7.4元,买入14000股,目标价8.5元,止蚀6.9元。

碧桂园展望升至‘正面’

民企内房升势比国有内房强,排名第一,本栏持仓‘内地售楼王’碧桂园(02007)整固后发力,一周升4.6%9.6报元。公司获评级机构标准普尔发表报告,指碧桂园续受惠过去几年的强劲销售增长,预计公司杠杆情况2017年年见改善,评级展望由‘稳定’上调至‘正面’。百万仓续持仓万股,现价9.6元,目标价10元,止蚀8.5元。

进入【新浪财经股吧】讨论

责任编辑:张海营