▌一、

明天,6月15日,一家公司的大考之日:美图上市满6个月,锁定筹码解禁日。

后天,6月16日,一家公司的庆功之日:腾讯上市满13年。

这两者除了前后脚,貌似并没有多大关系:腾讯是万人迷的白天鹅,资本市场与互联网圈的老戏骨了,上市13年,市值26000亿,涨了342.5倍,年化复合收益率56.6%。

美图呢,还只是一个新人,顶多算是一只丑小鸭,上市刚刚满半年。上市之初,股价就跌破过8.5元的发行价,之后虽有亮眼表现,但也只是过山车。迄今,市值386亿,不到腾讯零头,上市以来股价涨幅也仅7.05%。

而且,明天美图还面临着锁定筹码解禁的大考,全市场都在猜测:会跌破发行价吗?

但,两者也不是没有些微的相似之处:13年前,腾讯也是只不太受人待见的丑小鸭,也是上市就很快跌破发行价,一样一样的…

很难说历史是不是真具备参考借鉴价值,但回溯一下,总是会有点帮助?

▌二、

先回溯那个IPO时,其实根本没什么人看好的腾讯。

据说中国人有三大痛苦:

1、没买房子;

2、没买腾讯;

3、重复述说上述1、2;

用倒车镜看腾讯当然是人见人爱的企业,但13年前IPO时可真心不是这样的。

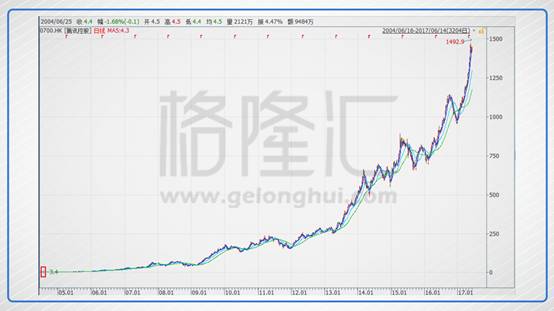

腾讯在2004年6月16日在港IPO,当时的招股价也只是按照2004年利润的11-14倍PE去招股,这个估值和今日腾讯动辄40倍的估值完全天壤之别。腾讯最后招股价定在3.7港币,开市首日曾一度上涨至4.6元,上涨24%,但午后就遭到大规模的抛压,之后一段时间便一路下跌,最低见3.4元,一个月就跌破了发行价(见下图):

(腾讯上市第一年的股价走势图)

按照现在的看法,这绝对是个失败的IPO,估值水平低,价格稳定期又守不住。翻查当年腾讯招股说明书,并没有发现禁售相关信息,可见当年并没有禁售期限制。

但全中国人都知道,2004年7月那个3.4元的最低价,就是所有人这辈子最愿意埋葬自己的钻石坑。

今日的腾讯,作为港股TMT第一龙头,市值超过了26000亿港币,前复权上市至今上涨了约342倍,年化复合收益率高达56%。

事实上,IPO挂牌当天,腾讯总共成交4.4亿股,按照发行4.2亿股计算,换手率高达104%。

也就是说,绝大多数的投资者在腾讯上市的第一个交易日,就选择了卖出。

再回头看看当年破发的位置,你能找到在哪里吗?

(腾讯股价走势图,左下角红圈为破发日)

当时多数人不看好腾讯的逻辑其实不复杂:在2004年的时候,腾讯QQ注册用户数其实已经不算少了,但看不到收入和利润来源:

(腾讯当年的收入结构)

2003年,腾讯的收入的56%来自移动及电信增值服务,20%多来自互联网增值服务,剩下的来自广告业务。而其中全部的移动及电信增值服务和部分的互联网增值服务都可以归为SP业务,就是通过短信提供内容,然后和运营商分成。2004年315大会曝光当时SP服务乱扣费等现象后,信息产业部颁布了一系列整顿SP服务的政策和通知。当年6月,网易发布的半年报盈利预警就显示网易的SP服务收入下滑约40%。整个SP收入为主的互联网公司一地鸡毛。

另外,在当时的即时通讯软件领域,腾讯的竞争对手太多太多,比如说当时网易推出的“网易泡泡”就对QQ进行了无差异化的跟进战略,产品经理直接向丁磊汇报,QQ有的功能,网易泡泡都有。而且当时,网易就已经在即时语音上取得了重大突破,如果不是当时运营商的阻扰,微信的语音聊天可能那个时候就发明出来了。

除了“网易泡泡”,还有大家熟悉的微软的“MSN”,雅虎中国有自己的“雅虎通”,新浪有“新浪UC”,TOM与“Skype”签订了战略协议,中国电信有“Vnet”,搜狐有“搜Q”,阿里巴巴有“贸易通”等等。当时的即时通讯软件领域,和现在共享单车颜色不够用推出黄金版的共享单车一样,是个竞争十分激烈行业,虽然QQ有先发优势,但谁都不敢保证,QQ会最后胜出。

如果我们把时间再往前拨,大家都听说过马化腾100万出售QQ的故事,当时QQ的注册用户已经在百万级别,后来腾讯辗转找到了IDG,当IDG问马化腾怎么看腾讯的未来时,马化腾沉默了好一会儿,也只是回答道:我也不知道。当时IDG投腾讯最大的原因是因为之前美国在线斥资2亿多美元买了以色列的ICQ,所以当时IDG想中国的OICQ可能也值点钱,虽然没人知道这东西怎么赚钱。而当腾讯花完了IDG给的200多万美元之后,IDG就再也不怎么愿意继续投资了,虽然当时QQ的注册用户已经超过了1个亿。

现在,所有人都知道了用户数的重要性。今日要是有个用户数过亿的产品,投资人估计会把公司门槛踏破吧?

互联网生态变化速度越来越快,一个不变的真理就是:有用户,就有希望。

▌三、

再来看看外星人家的阿里巴巴在解禁期与解禁期后是怎么表现的。

外星人也没有例外:解禁期一到,该杀就杀,发行价照破不误。

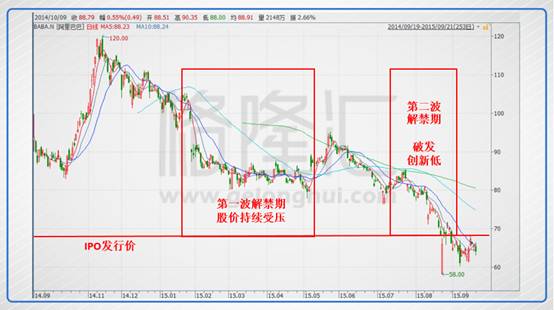

最近新高的阿里巴巴(BABA.N),在2014年9月19日IPO,价格为68美金,IPO当日高开高走,大涨38%,最后在11月冲高到120元,在上市之初的三个月内接近翻倍,但随后汹涌的解禁减持潮对股价形成巨大的压力。

阿里巴巴经历了两波解禁:在2015年3月中第一波解禁了3亿多股(下图第一个红框就是大致180天的禁售期),占到了总股本的15%,股价也迅速跌回了上市起涨点之下。而在随后的9月,包括当时大股东,管理层的股票也解禁,而这次的解禁额度为16亿,远远高出3月份的解禁额度——毫无意外的是,阿里巴巴股价也在第二波解禁期间一路狂泻,股价最低见57.2美金,跌破68美金的发行价,从高点回撤近51%(见下图第二个红框):

(阿里巴巴上市第一年股价走势)

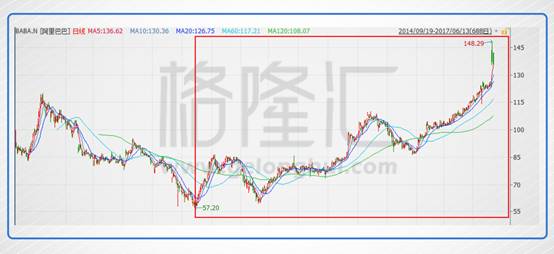

但随后的走势再次表明,解禁砸出的正是历史大底(2015年9月),从此以后,股价一路飘逸走高:若那时买进,两年不到,就可赚2倍之多(见下图)。

(阿里巴巴完整股价走势图)

曾经有一份真爱摆在我面前……

▌四、

最后看看当今世界权利最大的公司——Facebook在解禁期以及解禁期后的表现。

从当时股价表现看,Facebook基本就是一个失败的IPO。

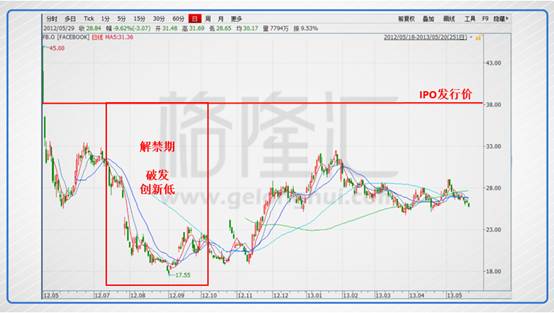

Facebook在2012年5月18日登陆美股。尽管FB有巨大的用户数,但市场依旧对它的营收与利润表示怀疑,再加上投行黑心,发行定价过高(38美金)以致上市第一天就高开低走,最后勉强守住了发行价,但是第二天就低开低走,跌破发行价。

真正的下跌来自解禁期。

Facebook IPO时融资就有一半是卖老股,自从8月18日IPO禁售期结束以来,联合创始人莫斯科维茨便开始以每天15万股的速度减持Facebook股票。此外,包括Facebook早期投资者、PayPal创始人彼得·泰尔(Peter Thiel)在内的Facebook公司内部人士都在迅速出售股票套现。

最后股价一路下跌,最后在9月跌到历史新低17.55美金,最大跌幅53.81%。最后逼得马克扎克伯格不得不向员工们道歉(见下图):

(Facebook上市一年内的走势)

Facebook上市的时候,其月度活跃用户数就已经达到了8亿,但市场仍然一堆质疑:怎么盈利?用户数还能增长吗?而且当时facebook的广告业务也并没有展现出任何竞争力,就在IPO前不久,通用汽车就不合时宜的宣布不再Facebook上投放广告。另外市场还质疑facebook20%多的利润率不高,但今日FB是40%多。当时市场还质疑他的移动端广告收入太少,大大落后于其他同行。

Facebook在接下来的5年内,以近乎完美的趋势涨了近6.5倍,最新市值近4300亿美金,成为全球社交网络的龙头(见下图):

(Facebook整体股价走势图)

今天回过头去看2012年解禁砸出的那个坑,你愿意让自己埋葬在里面吗?

▌五、

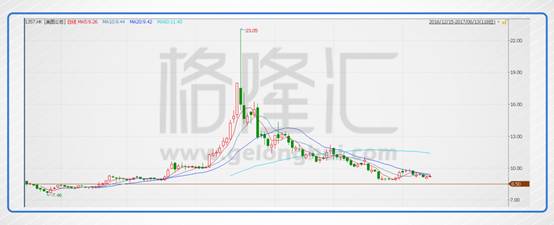

我们回到今天的主角:美图(1357.HK)。

美图作为港股互联网仅次于腾讯的的二号龙头,上市至今备受关注,而股价也出现了巨大的波动,走出了一个“倒V”,从8.5元上市,最多窜到了23块,随后又慢慢跌回了9元。

明天,就是美图上市满半年,也意味着,最早的创投PE基金们,IPO的基石等,都到了解禁期。

(美图股价走势图)

那么,美图会是怎么个走势?会跌破发行价吗?

关键看这批解禁者的行为。

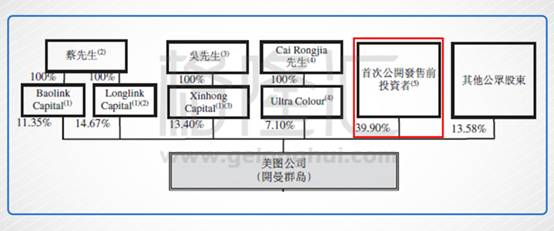

我们先看股东结构:

(美图股权结构)

很明显,各种PE,VC机构占了总股本的约40%。对于PE,VC机构来说,IPO就等同于项目完工,需要收尾了,解禁了,减持是必然的。

(美图中的PE、VC机构)

再看看这些创投机构的投入成本与数量:

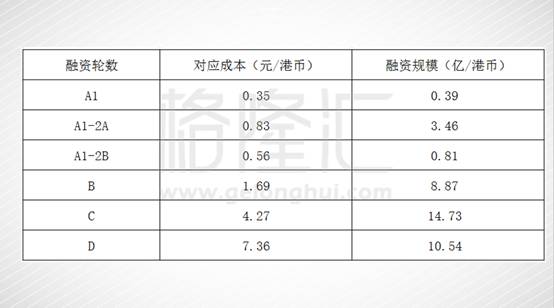

美图总共进行了4轮融资:2014年1月进行了A轮融资,包括A1轮,和A-2A,A-2B轮。按照港币兑美金7.75的标准计算,现在A1轮的成本只有0.35元,A-2A轮对应的成本0.83港币,A-2B的成本0.56港币。李开复的创新工厂投了A1轮和A2A轮,平均成本0.42456港币,按照现在9.1港币的美图计算,创新工厂3年半赚了21.4倍。IDG投了A-2A和A-2B轮,平均成本0.756元,三年半赚了12倍(见下图):

(美图各轮融资规模及对应现在的成本)

最早的创投机构,尤其天使轮的,由于投的很早,所以他们的成本极低。这样的话,不管他们未来是否继续看好美图,都一定会从美图上至少套现部分,或退出或寻找新目标。所以美图股价的压力几乎是必然的。

美图过去两个月,平均每天成交3000万股,各种PE,VC机构手上总共拿了约16亿股。我们做个简单的敏感性测试:假设风投解禁的股票,100%、75%、50%、30%、15%、5%等几种比例从二级市场减持,并同时假设当日市场成交量100%、30%分配给风投,我们来看看需要多少天能消化这些筹码(见下图):

很明显,压力是明显的。从以上数据看,我倾向认为:解禁后,美图完全有可能跌破8.5的发行价。

但有两个技术层面的东西,能让我们猜测这个坑可能会有多深:

1、按过往经验来看,由于机构体量较大,一般会倾向直接场外,通过大宗的渠道去减持,极少数才可能走二级市场,这让压力显而易见减小;

2、天使轮那些人赚了很多,那是人家承受风险获得的回报,是应该的,不具有参考价值。但最后一轮(D轮)的融资成本7.36元,应该是一个最有参考价值的成本线;

▌尾声

以上诸多历史事实,大致说明了三点:

1、未来再牛逼的公司,当初多半都是被人鄙视的;

2、再牛逼的公司,解禁都是大考,破发的可能性都很大;

3、破发的坑,可能是送命悬崖,也极可能是你这辈子最梦寐以求埋葬自己的地方;

美图如何经历这次大考,估计一万个人,会有一万个答案,但有一个答案是确定的:如果美图真是未来的大牛,这次错过,你或将永远错过。

进入【新浪财经股吧】讨论

责任编辑:白仲平