由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

摩通:维持宝信汽车中性评级 目标价3元

摩根大通发表报告表示,就宝信汽车(01293.HK)发盈喜,预计去年溢利大幅提升不低於80%至约4亿元人民币(下同),较该行预期低14%,但较市场预期为高,目标会由4元降至3元,维持‘ 中性’评级。

高盛:维持万洲买入评级 目标价8元

高盛发表研究报告,将万洲(00288.HK)剔出亚太区确信买入名单,不过中长期基本面仍然良好,料2016-18年期间可产生9亿至10亿美元强劲自由现金流,相关收益率达8%。现价相当於2017年企业价值6倍,低於同业的7-8倍,估值吸引,维持‘买入’评级,该行轻微调整2016-18年每股盈测,预期2017及18年每股盈利增长7%及10%,目标价维持8元不变,意味仍有30%上行空间。

瑞信:维持恒隆买入评级 目标价22.08元

瑞银发表研究报告,预期恒隆地产(00101.HK)将受惠中国高端消费复苏。该行指,中国高端消费自去年第三季起复苏,主要由於进口奢侈品於中国及外国零售差价收窄所致,并将上海的2017至2018年零售租务预期由跌5%上调至升5-10%。瑞银又认为恒隆现时股价未反映上述零售复苏因素,维持恒隆‘买入’投资评级,目标价由20.15元上调至22.08元。

摩通:升正通汽车至增持评级

摩通发表研究报告,指正通汽车(01728.HK) 是宝马及捷豹路虎的主要经销商,股价因2014-16年的盈利差而积弱,因应两厂将於今明两年更新其主要车款,相信会带动正通汽车股价造好,加上其估值较同业宝信汽车(01293.HK)更吸引,将正通评级由‘中性’升至‘增持’,目标价3.2元。

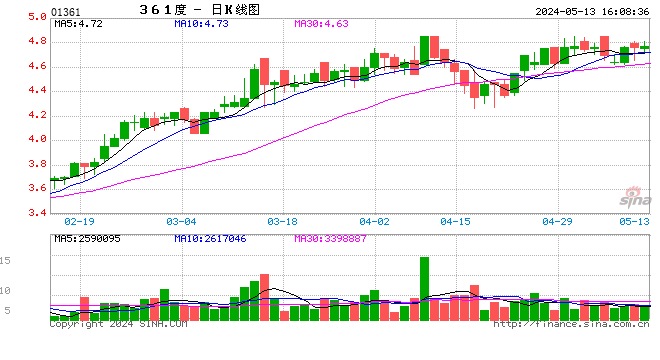

致富集团:给予361度买入评级 看3.7港元

集团2017年第三季订货会表现符合预期,总订单金额已经连升12个季度,特别是集团主打的鞋履产品更呈价量齐升;另外,集团产品不断创新,第三季将推出IMATE 2.0,有助维持集团产品的竞争优势;预期集团2017年营业额将继续增长,故维持‘买入’评级,目标价由每股3.25 元,调升至每股3.70元,与上日收市价3.06元比较,潜在升幅为20.9%。

大和:维持长建跑赢大市评级

长实地产(01113.HK)联合长江基建(01038.HK)及电能实业(00006.HK)组成财团收购澳洲DUET集团,大和发表报告,认为今次收购的交易结构有利长建,预期在电能的资金支持下,长建盈利得以提升。此外,英国通胀相关的回报复苏令长建派息有上升空间。维持长建‘跑赢大市’评级,目标价由68.50元升至70.50元,并认为长建较电能可取。

摩通:维持信义玻璃增持评级 目标价10元

摩根大通发表研究报告,指由於浮法玻璃价格於2016年底升至数年来新高,因此上调信义玻璃(00868.HK)2017年纯利预测8%。该行指,行业自2011年起供过於求的情况改善,去年下半年更开始有迹象显示供应不足,因此预期信义玻璃2017年利润率上升,维持其‘增持’投资评级,目标价由9.3元上调至10元。

瑞信:上调中寿至跑赢大市评级

瑞信发表报告指,中国政府债券的收益率自去年第四季起有所回升,该行将十年期国债收益率预测由3.25%上调至3.75%,认为中国人寿(21.7, 0.10, 0.46%)(02628.HK)是国债收益率上升的主要得益者,因其投资回报较同业敏感,同时A股市场潜在反弹亦成为集团股价表现的催化剂,将集团的评级由‘中性’上调至‘跑赢大市’,目标价由22元上调至27元。

瑞信:料美图公司明年将首获盈利

瑞信发表研报表示,首次涵盖美图公司(01357),予评级“中性”,目标价8.9港元,相对发行价8.5港元高4.7%。

花旗:重申中银香港买入评级 目标价33.5元

花旗发表研报表示,上调中银香港(02388)目标价,由32.5港元,升至33.5港元,列为首选,重申“买入”评级。

进入【新浪财经股吧】讨论

责任编辑:张海营