由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

(出处:微信公众号“荀玉根-策略研究”)

荀玉根、申浩

剖析港股结构

1. 海外聚焦:剖析港股结构

前几周我们从整体的视角探讨了港股估值和流动性的关系,港股企业盈利与大陆经济基本面的关系,并且借助盈利增速和利率对恒生指数未来走势做了敏感性分析。本周我们将深入探讨港股的结构问题,重点分析港股市场的行业结构、中资股结构以及主要指数的权重结构。

金融业市值占比和净利润占比均居第一位,非日常生活消费品行业上市公司数量最多。香港市场共有上市公司1976家,合计总市值42.3万亿港元。GICS一级行业分类中,港股行业数量占比最高的行业为非日常生活消费品行业,共有上市公司496家,占港股上市公司总数量的25%。除了非日常生活消费品行业,占比靠前的行业分别为工业,信息技术,房地产,原材料。各行业市值占比中,金融行业总市值16万亿港元,占比高达38%居首位,工业行业以10%位居第二。最后,对比各行业2016年中报的归属普通股东净利润总和占比,我们发现金融行业仍居首位,占比高达62%,远高于排名第二、占比为10%的房地产行业。

在港中资股数量、市值占比过半,其中中资民营股数量最多,H股总市值占比最大。我们将港交所上市的公司分为中资股、香港本地股和其他三大类,其中中资股又可以分为H股、红筹股、中资民营股三类。从数量占比来看,中资民营股共584家,占比最大为29.6%,H股共241家,占比12.2%,红筹股共153家,占比7.7%,三者合计共978家,占比49.5%,而香港本地股共134家,占比6.8%。从总市值占比来看,H股总市值20.2万亿港元,占比48.0%,中资民营股总市值5.3万亿港元,占比12.5%,红筹股总市值5.1万亿港元,占比12.0%,三者合计30.6万亿港元,占比72.5%,而香港本地股总市值4.2万亿港元,占比9.9%。此外,考察一下港股市场中沪港通和深港通的标的占比。沪港通下的港股标的数量317支,占比16%,市值合计34.7万亿港元,占比81.8%;深港通下的港股通标的数量416支,占比21%,市值合计36.2万亿港元,占比85.6%。

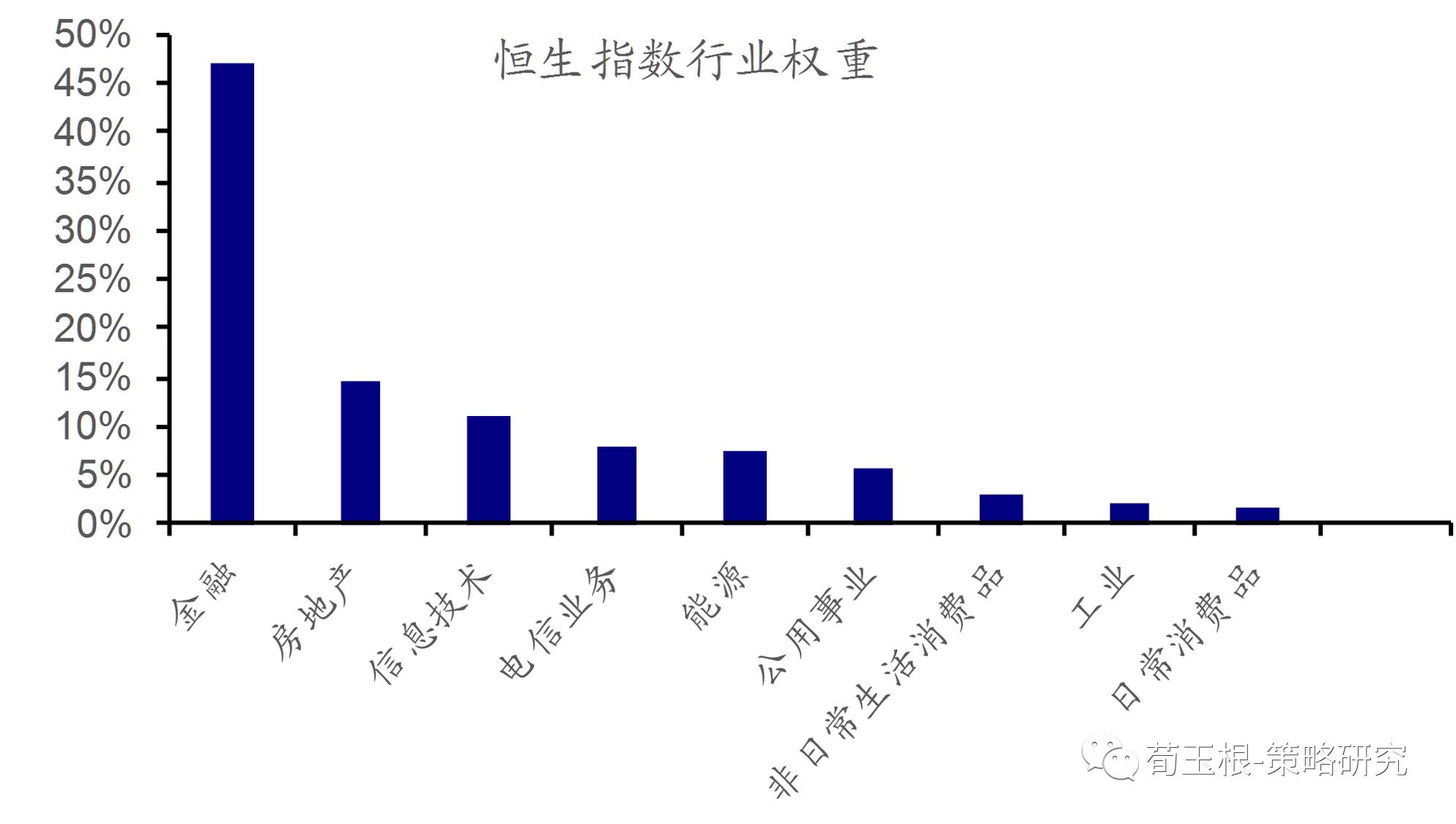

恒生指数和恒生国企指数中,权重最大的行业均为金融行业。恒生指数中,权重占比最大的行业为金融行业,高达46.9%,其次房地产行业占比为14.5%,信息技术占比为11.2%。个股方面,权重占比最大的为汇丰控股和腾讯控股,均为10%。在恒生国企指数中,金融行业权重占比高达69.9%,远高于位居第二、占比为12.9%的能源行业。个股方面,工商银行、中国银行和建设银行以10%的占比,并列权重首位。

2. 港股市场周跟踪

本周恒指上涨1.93%,原材料业领涨。受益于原材料、能源以及公用事业板块的支撑,港股普涨,恒生指数涨1.93%,恒生国企指数涨1.83%,上证港股通指数涨1.84%。行业层面普遍上涨,仅恒生软件服务业下跌,恒生原材料业领涨,涨幅3.74%。恒生AH股折溢价指数本周下跌0.91至121.25,建材行业依旧为平均溢价最高的行业,溢价220.0%,一周变化上,煤炭行业变化最大,溢价减少14.8个百分点。

恒生指数PE11.6倍,PB1.08倍。行业估值绝对值来看,截至2017年1月13日,恒生指数PE(TTM)为11.6、恒生大型股为10.9、小型股为26.8,行业层面PE较低的有金融(8.0倍)、地产建筑(10.0倍)和综合(11.1倍)等;PB(LF)方面,恒生指数为1.08倍、大型股为1.06倍、小型股为1.07倍,行业层面PB较低的有综合(0.72倍)、地产建筑(0.77倍)和能源业(0.89倍)等。与历史估值中位数水平比较,PE(TTM)方面,恒生小型股、大型股均高于历史中位数水平,行业层面低于历史中位数水平的有消费品制造业(16.4倍)、公用事业(13.0倍)和金融业(8.0倍);PB(LF)方面,主要指数均低于历史中位数水平,行业层面低于历史中位数水平的有综合(0.72倍)、地产建筑业(0.77倍)、能源业(0.89倍)等。

本周沪港通、深港通累计净流入84.23亿元。2017年1月9日至13日,沪港通南下资金累计净流入26.28亿元,深港通南下资金累计净流入14.86亿元,合计41.14亿元,两市南下资金占香港成交额之比日均为2.13%,南下资金开通至今累计达3299.95亿元;沪港通北上资金累计净流入4.83亿元,深港通北上资金累计净流入38.26亿元,合计流入43.09亿元,两市北上资金流出占A股成交额之比日均为0.41%,北上资金开通至今累计达1493.2亿元。本周沪股通、深股通十大活跃个股为贵州茅台、中国平安、海康威视等,沪深两市港股通十大活跃个股为腾讯控股、中信银行、吉利汽车等。

3. 欧美市场及中概股

本周美股出现回调,三大指数表现挣扎;矿业股走强助欧股收高。与上周强劲表现相比,本周美股出现回调,道指、标普500分别下跌0.39%、0.10%,纳斯达克指数上涨0.96%,但远不及上周。行业层面,运输指数领涨,涨幅为1.85%,保险指数领跌,跌幅为1.65%。矿业股走强,金融股下跌的影响被吸收,德国DAX指数、法国CAC40指数分别上涨0.26%、0.26%,受益于英镑走弱需求提升的影响,英国富时100指数本周大涨1.77%。

HXC中概指数本周小涨。。中概股方面,HXC指数本周小涨0.82%。个股方面,平潭海洋实业(PME)领涨,涨幅32.8%。河北奥星、WINS FINANCE等个股涨幅居前。个股热点:①阿里巴巴拟入股台湾基金,承诺不寻求董事席位。②百度携手北汽集团,拟打造自动驾驶汽车。③京东商城被诉欺诈,辩称自营不等于商城自己经营。④阿里筹划私有化银泰商业,溢价五成引资本追风零售股。(资料来源:Wind,金融界)。

风险提示。全球经济形势恶化。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178