港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

本文作者:面包财经(ID:mbcaijing)

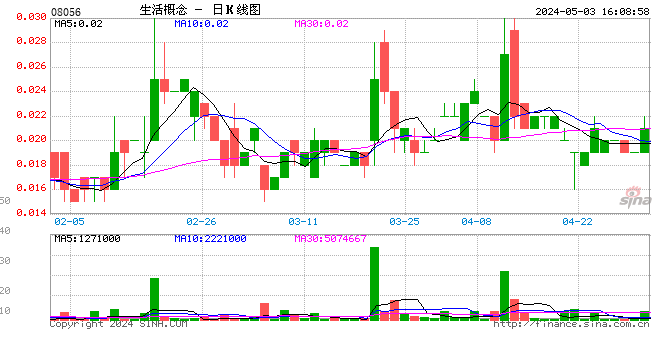

一家原本在内地不为人知的香港餐饮公司——饮食概念(8056.HK),却因为王思聪的入股和IPO之后几日股价暴涨暴跌而出了名。从上市当日的最高价到昨天收盘价跌幅超过八成,总市值从最高约64亿港元跌到最低时的约4.8亿港元,来回波动近60亿港元。

其实对于饮食概念这样在香港创业板上市的小型公司,上市当日或者头几个交易日暴涨暴跌很正常。比饮食概念晚三天上市的黄西餐饮集团,在过去四个交易日内,股价从最高的3.5港元跌到0.3港元,跌幅高达91%,比王思聪入股的饮食概念跌幅还大。

面包财经翻查了饮食概念的招股书:这家公司在过去几年利润持续下滑,基于香港T+0的交易制度,短期资金爆炒之后火速离场,股价大起大落并不奇怪。

暴涨只是纸面富贵 王思聪还有六个月禁售期

饮食概念主要经营高档连锁餐厅。面包财经(微信公众号ID:mbcaijing)翻查了招股书:2014年11月,饮食概念向王思聪名下的普思资本(Prometheus Capital)发行了一批可换股债券,该笔债券在上市前转化为股份。由此普思资本持有饮食概念10.11%的股份,共持股8088万股,持股成本约折合3112万港元。

饮食概念在8月5日上市,其上市方式为配售,即仅向特定投资者发售,配售价格为每股0.45港元,总股本8亿股,按照配股价计算的市值为3.6亿港元。上市当天股价曾触及8.02港元,涨幅高达17倍,收盘时回落到4.28港元,涨幅仍高达8.51倍。按照最高价计算,上市当日这家公司的总市值曾达到64亿。而昨天收盘价是0.67港元,总市值5.36亿。几天之内,总市值从64亿到5.36亿波动不可谓不大。

不过目前这些价格跟普思资本最终的盈亏没有什么太大关系,普思资本持有的股份有6个月的禁售期。

饮食概念业绩持续下滑 租金人工成本吞噬利润

饮食概念业绩持续下滑 租金人工成本吞噬利润尽管上市首日遭受爆炒,但其实交易量并不大,第一天的成交量仅为1050万港元,香港采取的是T+0交易制度,当天买入可以当天卖出,很多参与者都是快进快出。

饮食概念是一家传统的香港餐饮公司,主要经营高档连锁餐饮,最近几年的业绩其实不算理想。自2002年开设第一间餐厅Bombay Dreams以来,目前共经营着21个品牌的餐厅。餐厅都位于香港的黄金消费地段,如兰桂坊、铜锣湾和时代广场等。其餐厅类别主要分为西餐厅、意式餐厅和亚洲餐厅。

饮食概念在其上市文件中称,其主要竞争优势之一就是与知名厨师及品牌合作,但厨师的成本却持续走高对其利润造成压力。据招股书披露,香港厨师的平均月薪由2010年的12000港元,上升到2015年的16000港元以上,涨幅超过三成。

由于店面位于香港的黄金地段,租金也是一大负担,2015年香港港岛区零售点的平均月租赁价格已超过1600港元/平方米。2016财年饮食概念的租金支出高达9036万港元,与2014年相比大涨近三成。

在租金和厨师等成本节节走高的背景下,香港高档餐厅的消费前景却很不明朗。据香港旅游发展局资料,2015年酒店外的旅客餐饮支出仅增长0.8%,而在2014年这一数字为7.3%。多重压力之下,餐饮概念过去三年业绩持续下滑,以下是面包财经(微信公众号ID:mbcaijing)根据招股书整理的利润走势图:

2016财年饮食餐饮的营收为4.62亿港元,净利润只有0.18亿港元,同比暴跌22.47%。而其纯利率更是由2014财年的10.1%下降到2016财年的3.9%。这个毛利率其实远低于香港餐饮的正常水平。

一些分析人士认为,如果上市后业绩不能扭转,跌破配股价格也属正常。除非有其他资本运作的后手,普思资本的这笔投资其实也面临着亏损的风险。

风风火火干一场,搞不好真成“日了狗”了。

进入【新浪财经股吧】讨论

责任编辑:刘耀东