|

������С�� ÿ�վ�������

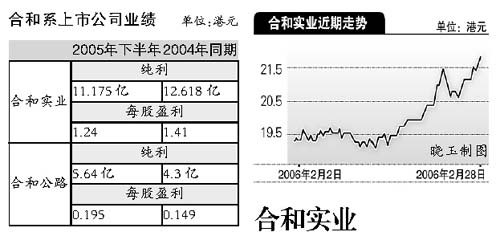

�����Ϻ�ϵ�����������й�˾�Ϻ�ʵҵ(��Ѷ ���� ��̳)(0054.HK)�ͺϺ�·(��Ѷ ���� ��̳)(0737.HK)��ǰ�����˽���2005��12�µİ����ҵ�����档���ҹ�˾�������2004��ͬ�ھ�ȡ����һ�����ϵ��������Ϻ�ϵ����ҵ�������г�Ԥ�ڡ�

����������ʾ���Ϻ�ʵҵȥ���°��괿��11.175�ڸ�Ԫ����2004��ͬ�ڵ�12.618��Ԫ����11.4%���Ϻ�ʵҵ���¸��ܾ��������±�ʾ��δ���Ǿ�������Ŀ��������ռ��˾ӯ�����ػ����½�����Ҫ���뽫������ҵ���ۡ�������뼰�Ϻ�·��ӯ�����ף�ȥ���°���Ϻ�·�Ĵ�����ͬ��������31%���ﵽ5.64�ڸ�Ԫ��

�������ܺϺ�ʵҵ���ڴ�����ÿ��ӯ���������ˣ��г��ԺϺ�ϵ����ҵ���Ա�ʾ���⡣�Ϻ�ʵҵ���Ϻ�·�ɼ���ҵ����������ܵ����������ر��ǺϺ�ʵҵ���������и��dzɹ���ɼ���ͻ�ƣ�������2.549%��21.75��Ԫ�����ڸù�һֱ�������ڶ����2002���°���ľ����ǽ���������21��Ԫ�ͳ�Ϊ�ù���2004��11�·����������������������λ����2004��11�·��������ù��Ĵ���ͼͻ��21��Ԫδ����

����������ʿ�ƣ����ù��ܹ�������21��Ԫ���ϣ�Ͷ���߿ɿ����µĶ�ͷ����һ������λ������25��Ԫ���Ϻ�·�����ձ�6.15��Ԫ���Ƿ�3.361%��

���������г����ԺϺͽ��ֲ��ʲ���REITs��ʽ���У��Ϻ�ʵҵ���¸��ܾ��������±�ʾ��ȷʵ��Ͷ��������˾����������Ϻ�����ϸ�о�����Ŀǰ�Դ������Ρ���ָ������˾�ῼ�Ƿֲ��ʲ���REITs�����Ƿ���Ϲ�˾���Ժɶ����档

�����Ϻ�ʵҵ���������ռ�

����������Ϊ���Ϻ�ʵҵĿǰ���ʲ���ֵ����32%��������Ϣ�ʴ�4%����ӯ��ȴ����10������ֵƫ�ͣ������ʲ�����ֵDZ���������÷���������һ����խ����ά�ָù�����������Ŀ���24.9��Ԫ��

����Ұ��֤ȯ�Ϻ�ʵҵ2006��-2008��ÿ��ӯ��Ԥ�����2%-19%��Thomson First Call�ۺ�6��֤ȯ��Ԥ�⣬���ƺϺ�ʵҵ2006�괿��Ϊ17.69�ڸ�Ԫ��

�����Ϻ�ʵҵ�������̱�21.75��Ԫ�������ֺ�Ұ���Ŀ��۷ֱ���12.65%��22.87%�������ռ䡣

����

|