һ�겻��һ�� ��۴�ҵ��������� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005��10��21�� 09:45 ÿ�վ������� | |||||||||

|

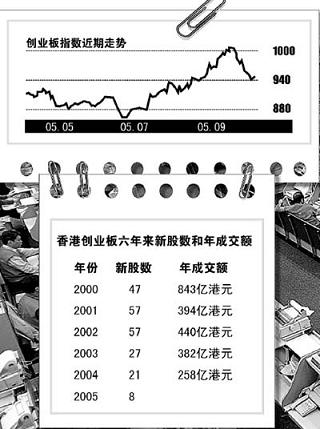

����  ������� ÿ�վ������� �����ĸ﷽��һ��ά����״������ׯ���ƣ��������롰�������ơ����������������й�˾ת�����壻�ġ���Ȼ��̭���������¹����� ������۴�ҵ��1999��11�´���ʱ���ǵ�ʱ���֤ȯ�г���һ��ʢ�¡�������6��������ҵ

�������գ������ý�屨������۽�����(��Ѷ ���� ��̳)�����о����п����Եĸĸ﷽�����������������ѯ�ļ����ռ��г��Դ�ҵ���������Ըı���Ŀǰ�ľ����� �������ʡ���Ͷ���������½� ����1999�꣬��۴�ҵ�����ʱ����ֵȫ��Ƽ������ȳ���ӿ���г���Ԥ���佫��Ϊ����۵���˹��ˡ��� ��������֮�������ÿ�춼���¹����У����ٴ�˾�����ཫ���¿Ƽ�ҵ��ֲ�ҵ�弯�ʣ���ͼǻ���(��Ѷ ���� ��̳)(0013.HK)�ֲ�tom.com(�ֳ�TOM����(��Ѷ ���� ��̳)2383.HK)���º���ز�(��Ѷ ���� ��̳)(0016.HK)�ֲ�������(8008.HK)�ȡ� �������������۴�ҵ�岻��û�г�Ϊ��һ����˹��ˣ���������ǧ��ɢ���Ϲ��Ŀ��������������ת�����壬���ǹɼ۳��ڵ��ԡ�ԭ��ҵ����ͷTOM��������ת�壬���������(��Ѷ ���� ��̳)(8133.HK)Ҳ��7��20��ת�����塣 ������������������Դ(��Ѷ ���� ��̳)����ͨ����(��Ѷ ���� ��̳)���������еȶ�ֻ������ҵ�������IPO��ʹ��������г�IPO���ʽ��������Խȥ��ˮƽ������۴�ҵ��ȴһ���һ�����塣2004����۴�ҵ��IPO��21�ң����ʶ��27�ڸ�Ԫ��������ǰ9���£�ֻ��8�ҹ�˾�ڴ�ҵ��IPO�����ʽ���Լ5.5�ڸ�Ԫ��ͬʱ����Ͷ����2000���800���ڸ�Ԫ������ȥ���200���ڸ�Ԫ�� �����������ʦ�й����ġ�2005��ȫ������г�ָ�ϡ���ʾ����ȫ��36����Ҫ�����г��У���۴�ҵ��ɽ��������½�����������˹��ˡ�Ӣ�����Ͷ���г����¼����Զ������г���ȥ����ȴ�dz��������� ����2004�꣬��۴�ҵ��ɽ����ռ����ֵ�ı�������3%���뽻Ͷ��Ծ�ĺ���KOSDAQ��40%��������˹��˵�24%��������ȡ� ������Ͷ����ʿ��ʾ�����괴ҵ���¹����������Ҫԭ���Dz�����ҵ�ܾ�����ҵ����ƣ�������Ҳ�������ͻ�����ҵ�弯�ʣ������Ǵ�ҵ��ɽ�ƫ�ͣ����Է��Ӽ��ʹ��ܣ�����ȷ�����㹻Ͷ�����Ϲ��� �����ĸ﷽�����ĸ����� �����������ʦ�кϻ����ֺ����ʾ���г��Դ�ҵ��Ŀ�����2005������ת�䡣 ������Ҫ����Ϊ��Ͷ���ߵĽṹ��λ�����´�ҵ���г�����Ͷ������ҵ�����й�˾�ṹ��һ��ȱ�������Ե�������ҵ����ҵ�����й�˾�����д���ߣ���Ӫ��Ϊ�д��淶�� ������Ϥ���ڿ���֮�еĸĸ﷽�������ĸ����� ����һ��ά����״���ô�ҵ���������С��ģ���¹�˾����ƽ̨�Ĺ��ܣ���������һЩ�´�ʩ���ı����ڽ�Ͷ���Ե�״�����������г�ׯ���Ƶȣ� �����������롰�������ơ�����ҵ�幫˾ת����ij�����ҵ��ת��Ϊ���塣��ҵ�����ʹ�˾��ת��������ƣ����������幫˾�糤��ͣ�ƻ�ӯ����������Ҫ��ģ���ᱻ�������壻 ��������������ҵ�壬�����д�ҵ�幫˾ȫ�����ŵ�������ƣ� �����ġ��ô�ҵ����Ȼ��̭�����ٰ����¹�˾����ҵ�����С� �����ֺ��˵����������ֻ�dz�����������۽���������Ŀǰ���ڿ��ǡ��ġ��롰���ġ������⡣������ʵ�������ȥ�ġ���ҲҪ������г����������ʦ�С����ʦ�С�֤ȯ�еȻ����Ŀ���������ѯͶ���ߵ���������г������������ɴ˿�������۴�ҵ������ת������ҲҪ�ȵ������ϰ��ꡣ �����������ֺ��ָ������������Ҳ�и��Ե�ȱ�ݡ�������ȡ����ҵ��Ͳ��Ǽ����£���ҵ��������200������й�˾��ȡ�����ⲿ��Ͷ������δ��������磬���������ơ���ʹ�����Ϊ����ҵ����Ǽ��˾�ľۼ��ء�Ŀǰ��ҵ�幫˾����������û������ã�����һ�ģ���û��Ͷ����Ը����ҵ����Ʊ��ͬʱ��������������Ҳ�����ƶ�����������ò��ã��������г��IJ����� ����������Ϊ����ҵ�廹���д��ڼ�ֵ�ģ��Ͼ�С��ģ��˾���ڴ˳O���ڷ�չ�ʽ𡣵����μ����������г���Ͷ�ս�˥�䣬�������ʹ�˾��⣬Ӱ������������ƽ̨����������۴�ҵ��Ӧ��������������������ǿ�������� |

| ������ҳ > �ƾ��ݺ� > �۹����� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| Ͷ��3��Ԫ����100�� |

| �οڳ���ǻ������ͻ�� |

| ����Ů�����������ɵ� |

| ��������ţ������̻� |

| ��Ʒ���� һ�۹��� |

| ��������Ʒ�Ʊ��ٶ��� |

| �������ѽ�����Ǯ�� |

| �����ŮװƯ���ű��� |

| ��ͯEQ����������Ѷ�� |

| ѧ���������쳧��Ǯ |

| ���������Ͷ����Ǯ |

| ��Ʒ�ۿ۵�һ������ |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| 50����Ǯ�ľ�Ʒ��Ŀ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|