中海油预测市盈率仅8.6倍(图) | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月27日 01:58 每日经济新闻 | ||||||||

|

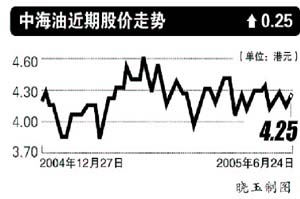

由于石油期货价格持续创新高,中石油(资讯 行情 论坛)已比去年底上涨了39%,反观中海油仍在原地踏步,其股价落后36.5%;原因是市场害怕收购Unocal带来巨大的财务压力和集资需求。 然而,笔者认为不利因素均已反映在股价上,而且最新的出价185亿美元显示中海油管理层充分考虑了股东的利益;管理层承诺成功收购Unocal后,不会大发新股,不会摊薄每股

中海油是大型国企中透明度最高的优秀公司,如今股价大幅落后,2005年的预测市盈率仅为8.6倍,值得买入,预计该股有20%的补涨空间。同系的中海油田服务(资讯 行情 论坛)(2883.HK)也受惠于高油价,值得吸纳。 另外,已有外资投行开始唱多该股。瑞士一波指出,中海油以低成本融资收购Unocal可令2006年每股盈利增加15%,并提升股本回报率,将其评级由“中性”调高至“跑赢大市”,目标价调高16%,至5港元。 花旗也给予该股5港元目标价,建议“买入”。上周五,中海油上涨0.592%,报收4.25港元。 |

|

| 新浪首页 > 财经纵横 > 港股新闻 > 正文 |

|

| ||||

|

|

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 韩国时尚品牌女装招商 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 品牌服装 一折供货 |

| 日本服饰时尚冲击波 |

| 投资3万元年利100万! |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 05年开什么店好赚钱? |

| 男人,让你雄风再现! |

| 中国特色治疗精神病! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|