不支持Flash

|

|

|

|

深圳高速 重估项目提升估值http://www.sina.com.cn 2007年07月25日 05:40 中国证券报

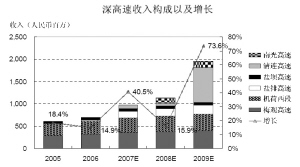

深圳高速(0548.HK)今年以来车流量和日均车费收入增长高于预期,建设中的南光高速和清连高速化项目进展顺利,令我们重估项目估值。上调目标价至7.6港元,并维持“买入”的投资评级。 受惠深圳地区汽车保有量激增。近五年来,深圳机动车保有量以年均超过20%的速度增长,到07年初,深圳在册的机动车就超过了100万辆,居全国第二位。仅06年一年全市机动车数量就增加了17.4万辆,比05年增长21.3%。今年以来,每月汽车入户数量仍然高居不下。另外,随着近年来特区关内房价的上涨,越来越多的人开始在关外置业,关外房地产业方兴未艾。我们相信随着关外房地产的开发和居住环境的改善,深圳地区的高速公路将受惠于居民出行带来的车流量。 物流业发展迅速,大货车特区内限行促进关外高速公路车流量增长。物流业作为深圳的支柱产业之一,近年来发展迅速。今年1-5月份,公路货运量累计3177万吨,比去年同期增长13.6%。由于特区内交通日趋拥挤,政府去年在特区内实施限制货柜车和大货车行驶的措施,客观上带动了关外高速公路的货车车流量增长。虽然政府规定了对大货车采取一定的收费优惠政策,但由于货车比例上升明显,公司位于深圳地区的收费公路日均路费收入仍然有15%的增长。我们认为连接盐田港的盐排高速,机荷高速以及疏通皇岗口岸货柜车的梅观和水官高速将直接得益于货车车流量的增加。 旗下高速公路车流量和路费收入表现理想。今年以来,公司旗下的高速公路车流量与路费增长延续了去年的良好势头。公司一季度营业收入达到2.32亿元,同比增长38.1%(根据新会计准则重列)。其中,水官高速车流量增长35.9%,日均路费收入增加42%,机荷高速东段车流量和日均路费收入分别增长26%和13.6%。这主要归因于货车从特区内道路分流到关外的高速公路。随着东莞与深圳的高速公路网逐步完善,来往深圳盐田港和皇岗口岸的大货车将更多地使用公司旗下的高速公路,成为公司稳定的收入来源。 南光高速建设工程进度理想。随着深港西部通道的开通,作为配套工程之一的南光高速将肩负深圳西部港口与深港口岸的疏通任务,并分流广深高速来往东莞和深圳的车流。该高速目前已经完成90%的路基工程,70%的桥梁工程和10%的隧道工程,预期在2008年的上半年完工通车。由于现在肩负疏通任务的广深高速公路早已不胜负荷,我们预计08年南光高速开通后日均车流量初期将迅速达到2万辆左右,为公司贡献1.2亿元的收入。 在建清连高速公路项目值得期待。清连公路高速化改造项目是公司未来几年内工作的重点。该项目是全国最长的高速化改造工程,施工道路长达244.5公里。建成后的清连高速将承担粤西北进入湖南省境内的过境交通,成为沟通粤湘两省的交通要道之一。现在作为主干道的京珠高速公路粤北段车流量已经超过设计容量,清连高速同一路段从行车距离来说比京珠高速缩短了30多公里,而且道路位于海拔较低的地区,受天气影响较少,将大大提高进出粤湘边界汽车的行车安全和缩短行车时间。我们预料现在通过京珠高速来往湖南和珠三角地区的过境汽车将部分分流到清连高速,加上既有的车流量,通车的第一年(09年)日均车流量可望达到2万2千辆。由于收费路段长达244公里,预计将为公司带来7.8亿元的收入增量,令公司当年收入增加73.6%,利润增长47.8%。 重列收入项目和调整收入预测。根据新实行的会计准则,公司从一季度开始重列收入科目,只保留拥有权益超过100%的4条高速公路和拥有76.37%权益的清连项目纳入会计报表合并项目,其他公路资产以权益法计算。因此我们重列了06-09年的收入科目,但利润不受影响。此外,根据今年上半年营运数据,公司旗下深圳的高速公路车流量增长和日均路费收入均高于预期,我们上调深圳地区高速公路全年的车流量和日均路费收入的增长预测,令07-09年公司收入的增长率分别达到40.5%,15.9%和73.6%,预计06-09年公司收入和净利润的年复合增长率可达41.4%和27.4%。 调高公司长期估值。公司在建的清连高速和南光高速目前工程进度理想,根据与其连接的其他路段车流量统计,我们相应调高了通车后的车流量和收入的预测以及长期增长率。而且我们了解到清连高速的收费期限将从通车日开始计算25年,而不是一般的从建设期开始算,由此提高了整个项目的估值。 最具有增长潜力的内地公路股,维持“买入”评级。当前公司股价相当于07年预测市盈率18.8倍和08年16.6倍。在提高收入增长预测,重新评估南光项目和清连高速化项目以及根据新会计准则调整合并项目后,我们把公司估值从每股6.80港元提高至7.60港元,相当于07年预测市盈率23.0倍,08年市盈率20.4倍。06-08年PEG是1.28倍,06-09年PEG则为0.85倍。投资评级维持“买入”。 (报告日期:7月20日) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|||||||||