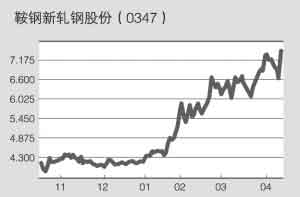

鞍钢半年来股价走势图(图片来源:中国证券报)

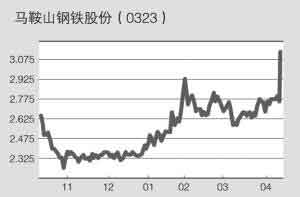

马钢半年来股价走势图(图片来源:中国证券报)

点击此处查看全部财经新闻图片 马钢半年来股价走势图(图片来源:中国证券报)

点击此处查看全部财经新闻图片

本报记者 黄继汇

昨日香港市场中资钢铁股表现亮丽,受外资投行调高公司评级影响,马鞍山钢铁(资讯 行情 论坛)(0323.HK)、鞍山新轧(0347.HK)和重庆钢铁(资讯 行情 论坛)(1053.HK)纷纷放量上涨,并分别以13.6%、12.88%和9.7%的涨幅位居国企股涨幅的二至四位。

日前外资大行摩根大通表示,对中国钢铁业前景看好。摩根大通的分析师Feng Zhang表示,预计2006和2007年的钢铁需求增长将超过原油。其中中国的粗钢产能增长将放慢,从2005年的21%放慢至2006年的9%,2007年进一步放慢至6%,原因是政府采取措施关闭小型低效钢铁厂,并预计未来两年内每年的实际需求将因国内建筑业需求的拉动而增长大约10-15%。

摩根大通维持对鞍钢新轧(资讯 行情 论坛)“增持”的评级,表示因钢铁价格前景改善,预计公司2006和2007年需求增长将超出产能增长,将目标价定为7.70港元。昨日鞍钢新轧涨12.88%至7.45港元。

高盛日前也将马鞍山钢铁目标价调高至4.25港元,并将公司评级从“与大盘一致”调高至“跑赢大市”,将目标价从2.75港元调高至4.25港元,并将其列入其目前的亚太区投资名单内,主要是看到马钢估值偏低,而中国长期钢铁产品市场有潜力进入回升周期。高盛表示,因中国的长线钢铁产品周期,有可能走出价值低谷恢复上升走势。高盛还将该公司2006财年利润预期从18.5亿港元调高至25.8亿港元;将2007财年利润预期从21亿港元调高至51.1亿港元。高盛如此看好马钢,乃因其资本开支投入周期接近完成,建筑周期将进一步恢复上升势头,集团产量增长胜预期及铁矿成本上升压力减低。马钢昨日涨13.64%至3.125港元。

高盛日前还将鞍钢新轧的目标价由5.30港元上调至6.30港元,以反映母公司注入的资产回报更高,及产品组合改善。高盛称,鞍钢新轧05财年的业绩与预期一致,因产品售价上涨9%。高盛称,公司管理层预计06财年每股盈利为人民币1.03元,这由于钢铁价格预估合理,产能增加。高盛维持该股“与大市一致”的评级。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|