|

刘小庆 每日经济新闻

雷曼兄弟在日前的研究报告中,重申了对香港大型蓝筹地产股的正面看法。该行称,考虑到香港利率忧虑减退,加上经济复苏、土地供应紧张等因素,估计今年住宅、写字楼

及商铺供应将会吃紧,大型蓝筹地产股将会有不俗表现。

雷曼指出,虽然2006/2007年勾地表、重售居屋及铁路沿线物业情况可能会有所好转,但无论在规模还是时间方面都不够充足;同时,空置率较低及薪资增长将带动房屋租金上升,继而推高楼价。该行预计,香港住宅供应短缺的情况将持续至2009年。

另一方面,香港写字楼市场已连续第7个季度处于上升周期,接近过去连续10个季度的最长周期记录。目前,香港中区的空置率只有5.6%,而且在2009年前市场将没有重大新供应,预期中区租金将领先各区,今明两年每年预计上涨15%。

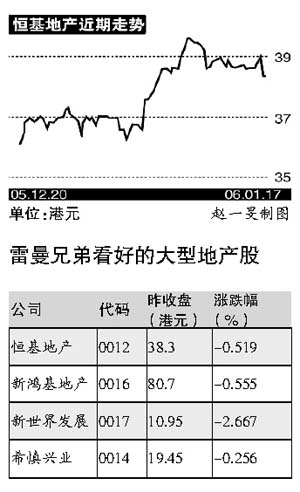

商铺方面,雷曼认为,有良好管理水平的大型商场租金增长将最理想,今明两年主要商场租金涨幅预计达10%~15%,高于整体零售租金。雷曼表示,随着利率接近见顶,宏观经济改善将利好于香港大型地产股。该行今年看好的地产股依次为恒基地产(0012.HK)、新鸿基地产(资讯 行情 论坛)(0016.HK)、新世界发展(资讯 行情 论坛)(0017.HK)及希慎兴业(资讯 行情 论坛)(0014.HK)。据Thomson First Call综合16家证券商预测,恒地2006年度纯利预计为50.79亿港元。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|