信达国际:建议趁低吸纳先达国际物流

先达国际物流 (06123)

买入

基本面:集团核心业务为空运及海运货运代理,亦有提供仓储、配送、清关、合约及配套物流服务,业务模式主要透过向航空公司及其他承运人取得货运舱位,然后向客户提供出口货运代理服务,并将托运货物拼箱以特定货运舱位赚取利润。集团业务遍及16 个国家,在亚洲、荷兰及北美设立了54 个办事处。面对环球经济放缓,先达2013 年度业绩仍维持良好增长,营业额同比增长20%至31.61 亿港元;股东应占溢利则增长22.8%至4,644 万元。随着2011 年收购的荷兰及北美业务,逐步为集团带来盈利供献,料可带动集团收入及纯利增速加快。

催化剂:近年网购持续普及,并维持每年超过30%以上的增长,而配送及配套物流服务对电商极其重要,集团正发掘电子商务商机,未来与大型电商及海外品牌的潜在合作,将成为推升股价的催化剂。受惠欧美进口需求有所回升,及国内稳定外贸政策措施的效应开始显现,内地上月外贸数据优于市场预期,海关总署发布的七月份外贸出口先导指数为42.6,较6 月份上升0.4 个百分点,是两年来的最高值,显示出口企业对未来出口预期好转,市场预期美国第三季经济续可维持,料有助内地出口增速有所加快。

估值:现价相当于2014 年预测市盈率约8.1 倍,较同业外运(00598)同期平均15.0 倍的估值折让近50%。随着内地外贸逐步复苏,加上未来与大型电商及海外品牌的潜在合作,因此我们预期集团与同业的估值差距有机会向上收窄。

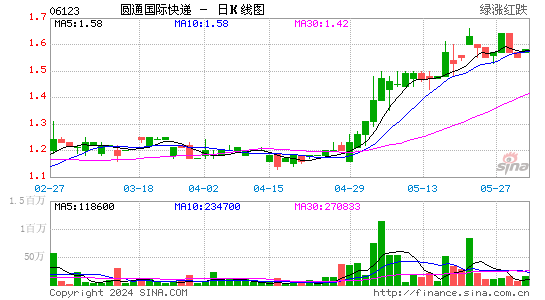

技术走势:股价近日于1.40 元现支持回升,续守今年7 月底至今的短期升轨上,有利股价完成整固后续试高位,建议趁低吸纳。

买入价:1.70 元 (股价:1.78 元, 上升空间:17.6%)

目标价:2.00 元

支持位:1.50 元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论