ФІЭЈЃКЯфАхжНЛђЬсМл РэЮФдьжНПДЩ§27%

ЁЁЁЁФІИљДѓЭЈ РэЮФдьжН(02314)

ЁЁЁЁЦРМЖЉUдіГжЁњдіГж

ЁЁЁЁФПБъМлЉU5.7дЊЁњ6дЊ(ЩЯШеЪеБЈ4.72дЊЃЌЧБдкЩ§Зљ27.1%)

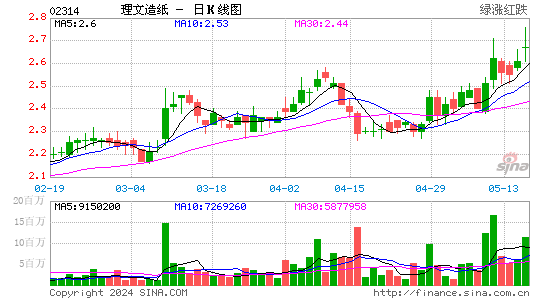

ЁЁЁЁРэЮФдьжНзђШеЙЋВМЃЌНёФъЩЯАыФъДПРћ9.13вкдЊЃЌАДФъЯТЕј6%ЃЌУПЙЩгЏРћдђЮЊ19.46ЯЩЁЃФІЭЈАбРэЮФдьжНФПБъМлЃЌгЩ5.7дЊЩЯЕї5.3%жС6дЊЃЌЮЌГжЁАдіГжЁБЦРМЖЁЃ

ЁЁЁЁРэЮФдьжННёШеИњЫцДѓЪаЯђЯТЃЌзюаТЕј2.5%ЃЌБЈ4.6дЊЁЃ

ЁЁЁЁФІИљДѓЭЈЗЂБэбаОПБЈИцЃЌжИРэЮФдьжНЮЊФкЕиЕк2ДѓЯфАхжНЩњВњЩЬЃЌЩЯАыФъДПРћЫфШЛАДФъЕј6%ЃЌЮЉЗћКЯЪаГЁдЄЦкЃЌЯраХЯТАыФъвЕМЈЛсКУзЊЃЌжївЊЪЧвђЮЊдЄЦкНёФъЩдКѓЪБМфЃЌЯфАхжНЛђвђГЩБОЩЯЩ§ЖјЬсМлЁЃГЄдЖРДЫЕЃЌИУаадЄЦкВПЗжаЁаЭдьжНГЇНЋЙиБеЃЌвдМАЪаГЁашЧѓж№ВНИДЫеЃЌЪЙУїФъЖЈМлЛЗОГгаЫљИФЩЦЁЃИУааАбРэЮФдьжННёУїСНФъЕФгЏРћдЄВтЃЌЗжБ№ЯТЕї15.4%КЭ9.9%ЃЌвдЗДгГЯњЪлМлИёИФБфЁЂУЋРћТЪЯТНЕМАРћЯЂГЩБОЩЯЩ§ЁЃЃЈЫЋЫЋЃЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

ЪеВиГЩЙІ

ВщПДЮвЕФЪеВи

жЧЭЖЁЄОлНЙ

- ДгДЫгыжкВЛЭЌЃКФцЯЎЙЅТд

- бАевАЎГдвЙЯќЕФФуЃКвЙвЙ

- ФмВщФмАьЃКГШХЃЮЅеТЙмМв

- ПММнееБиБИЃКГЕТжПММнее

- гЎКРЛЊДѓРёЃКЮвАЎЯћЗНПщ

- ЬгРыЃКЯћЪЇдквЙПеЕФблРс

- ЕШД§ФуЪЭЗХЃКУЋЧђДѓБМХм

- БДвЏМЋЯоХмПсЃКЛФвАЧѓЩњ

- МђЕЅИпаЇМЧЕЅДЪЃКДЪЙмМв

- ЧщТТБиБИРћЦїЃКСЕАЎБЪМЧ

- ГБСїЗЂаЭШЮФуЛЛЃКДђАчцЄ

- ЮоЪ§жжПЩФмадЃКТЯЩњЯрЛњ

- еОзЁИчВМСжЃКМтЫўЭЛЯЎ

- СЕАЎбјГЩМЧајЃКАЎбјГЩ2

- PCДѓзївЦжВЃКВщПЫЕФЬєеН

- вцжЧНтУеСІзїЃК100ЕиРЮ

- ЁЖдЖеї2ЁЗаТРЫЯФШеЬиЙЉРёАќ

- ЁЖЗДПжОЋгЂOnlineЁЗУНЬхРёАќ

- ЁЖФЇНчДхЁЗаТРЫЬиШЈРёАќ

- ЁЖУдФуЮїгЮЁЗУдФуаЁб§ОЋРёАќ

- ЁЖЛУЯыЩёгђЁЗаТРЫЖРМвЬиШЈПЈ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖУЮЛУЮїгЮ2ЁЗаТРЫЬєеНЬиШЈПЈ

- ЁЖЮфЛъЁЗЙЋВтаТРЫЖРМвПЈ

- ЁЖЭјвзХЉГЁЁЗаТРЫКРЛЊРёАќ

- ЁЖАЕКкЪРНчЁЗаТРЫЖРМвРёАќ

- ЁЖгЂалШ§ЙњЁЗаТРЫЬиШЈРёАќ

- ЁЖеНељЪРНчЁЗаТРЫЬиШЈРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ