信达国际:建议趁低吸纳联想集团

基本面:根据市场研究机构IDC 数据显示,2014 年第二季度全球个人计算机付运量按年跌幅收窄至跌1.7%,联想则跑赢同业,出货量按年升15.1%,其19.6%的市占率,继续高于惠普[微博](HP)同期18.3%的市占率,继续成为全球最大个人计算机供货商。集团今年年初先后收购IBM[微博] 低端服务器(x86)及摩托罗拉[微博](Motorola)移动终端业务,相信长远有利集团于云端业务及拓展美洲区移动终端市场。

催化剂:欧美地区近期公布的经济数据理想,或可刺激上述地区未来一季的计算机付运量复苏, 加上随着新版Windows8 推出,客户升级换代,引发全球个人计算机需求上升,预计集团未来个人计算机业务仍可维持增长,市场份额进一步增加,并有机会拉阔与惠普(HP)的差距。另外,若早前提出的收购提案获美国监管部门通过,料有利股价回升。

估值:市场预期集团2014-2016 年度每股盈利年复合增长率约7%,现价相等于2014/15 年度预测市盈率15.8 倍,仍处股价过去一年的交易区间(13.0-18.0 倍)中间虽平,由于集团近季业绩,均较市场预期为高,料其增长动力续高于同业下,可为股价带来支持。

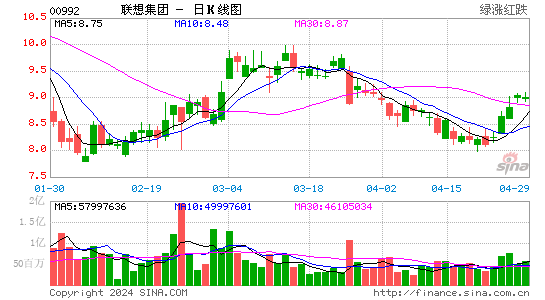

技术走势:股价续守今年5 月至今的上升轨底部上,若能企稳保历加通道中轴,有利股价进一步上试高位,建议趁低吸纳。

买入价:10.30 元 (股价:10.66 元, 上升空间:11.7%)

目标价:11.50 元

支持位:9.27 元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏