�Ŵ���ʣ��۴���Ŀ���21.00Ԫ

�����۴���(08292)

��������

���������棺���Ÿշ�ӯϲ��Ԥ��3��ֹ���ȴ������������ó���1������Ҫ���ڸ����û����Ӽ��������Ϸ���/��Ʒ���ǵĿͻ�Ⱥ�������¡�����2013���ҵ�����룬�ܻݸ����û��������ӣ��Լ��������Ϸ���Ͳ�Ʒ���ǵĿͻ�Ⱥ�������£���������8.38��Ԫ��������52.71%��ë���ʰ�����4.4���ٷֵ���Լ91.9%������ȫ�괿�����꼱����130%��1.53��Ԫ����ң����У����Ƶ��ļ��ȣ��������뼰ÿ��ӯ���ֱ���г��߳�����4%��30%���뾺��������ȣ��۴����Ķ�������������ר��ϸ����ҵ����˾����50����ҵ��������50����ҵ�ṩ�ض��ķ������г��鱨����ѯ�����غ��г��ƹ�ȡ�

����������һ)���ѿͻ���������30%����) B2B�������������ҵ������������20%���ϣ�����ɴٳ�����˫��֮��ƥ�䣬�Ӷ���ʡ�����ɱ�������Ӧ�������г������ۺ���ƽ̨����רҵ��ƽ̨�������ҵ��ͷ����Ͱ�[��]����ռ��������С��������Դ���ҵĸ������ͻ۴�������ռ��ȴ������������Ϊר��ϸ����ҵ�Ļ۴����������������г�����) ���ڻ�����ҵ���Թ̶��ɱ�Ϊ�������Ź�˾��������������������ཫ������������)���Ź�������������ת�������У�����ʵ���ʱ������������ɼۡ�

������ֵ���ɼ���ֵ�����2015��Ԥ����ӯ��23.6�����Թ�˾13-15��ÿ��ӯ������������55.0%���㣬��2015����ӯ��������(PEG)Ϊ0.4�����ο�ͬҵ��ӯ���������ձ鳬��1.0�����ֵӦ�������ռ䡣

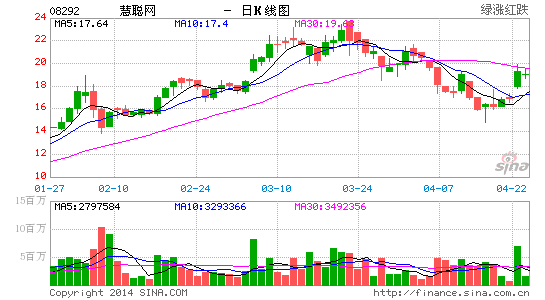

�����������ƣ��ɼ���100����֧�ֻ�������14��RSI�ѵ�����������MACD�źš��ܲ��խ�������ɼۻ���������õ����ɡ�

��������ۣ�18.70Ԫ (�ɼۣ�19.26Ԫ�������ռ䣺12.3%)

����Ŀ��ۣ�21.00Ԫ

����֧��λ��16.80Ԫ(˫˫)

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�